—[110]→ —111→

Los efectos de la entrada de la peseta en el SME sobre la volatilidad de las variables financieras españolas

Los efectos de la entrada de la peseta en el SME sobre la volatilidad de las variables financieras españolas

Banco de España

El 19 de junio de 1989 la peseta se incorporaba al mecanismo de cambios del Sistema Monetario Europeo (SME) con la «banda ancha» de fluctuación, tras un período más o menos extenso en el que se habían producido «frecuentes conflictos entre los objetivos monetarios cuantitativos y el seguimiento de las referencias fijadas para el tipo de cambio»

, y con el objetivo, entre otros, de lograr «las ventajas de crear las condiciones de estabilidad y certidumbre necesarias para obtener todos los beneficios de la integración europea»

(Malo de Molina y Pérez, 1990).

De hecho, en palabras de los propios fundadores del SME, éste tenía entre sus objetivos principales el establecimiento de una zona de «estabilidad monetaria». La mayor inestabilidad tiene fiel reflejo en la elevación del grado de incertidumbre asociado al producto de cualquier transacción real o financiera y provoca una elevación de los costes asociados a dichas transacciones cuando los agentes son aversos al riesgo. Estos costes, además, no desaparecen (aunque sí se reducen) con la aparición de nuevos instrumentos financieros de cobertura frente a riesgos.

Sin embargo, no existe un acuerdo común sobre el significado concreto del término «estabilidad monetaria». Los trabajos empíricos que se han ocupado de este tema (Ungerer et al., 1983, 1986; Rogoff, 1985; Artis y Taylor, 1988 y Fratianni y von Hagen, 1990) han entendido por estabilidad una menor variabilidad en los tipos de cambio e interés. En particular, se han preocupado por contrastar la existencia o no de un problema de «transferencia de variabilidad» desde los tipos de cambio hacia los tipos de interés.

—112→En estas condiciones y transcurridos ya algo más de dos años desde el ingreso, este trabajo tiene como objetivo analizar empíricamente cómo ha evolucionado la estabilidad financiera española antes y después de junio de 1989; pero, a diferencia de los trabajos anteriormente citados, en éste se presta atención a un conjunto más amplio de variables monetarias y financieras.

En particular, el trabajo intenta responder a dos preguntas concretas. Se aborda, en primer lugar, la cuestión de si el ingreso en el SME ha traído consigo una reducción en la variabilidad del tipo de cambio frente al resto de países del SME que resulte significativamente diferente de la evolución seguida por el tipo de cambio frente al resto del mundo no perteneciente al SME. En segundo lugar, y dado que se contesta afirmativamente a la primera cuestión, se trata de responder a la pregunta de si dicha reducción ha venido acompañada o no de un incremento significativo en la variabilidad de los tipos de interés, la cantidad de dinero o las intervenciones del Banco de España en el mercado de cambios.

Se va a trabajar en un contexto de corto plazo, por lo que las variables que se consideran en el trabajo son todas nominales. Obviamente, en dicho contexto temporal, la mayor inercia y rigidez de los mercados reales permiten incorporar un supuesto de precios constantes gracias al cual la variabilidad nominal se traduce en variabilidad real. Sin lugar a dudas, los efectos del ingreso en el SME sobre las variables finales de la economía (precios, producción, empleo, saldo exterior...) tienen un indudable interés. Desgraciadamente, resulta prácticamente imposible obtener datos sobre estas variables con una periodicidad inferior a la mensual (y a veces, incluso, es difícil escapar de la anual) lo que dificulta, por el momento, este tipo de análisis.

En definitiva, este trabajo se estructura como sigue: en la Sección 2 se desarrolla un modelo teórico simple del sector financiero de una economía abierta, para establecer formalmente las diferentes direcciones que la posible transferencia o trade-off en variabilidades puede tomar; la Sección 3 se dedica a la selección de los datos; en la Sección 4 se recogen los principales resultados empíricos; y, finalmente, la Sección 5 resume y concluye el trabajo.

El objetivo de esta Sección es presentar un modelo teórico simple que ilustre, desde un punto de vista formal, la multiplicidad de formas que puede tomar el trade-off en variabilidades comentado en la introducción. Ello obliga a considerar la evolución de la variabilidad no sólo de los tipos de cambio e interés, sino también de otras variables financieras como son las —113→ intervenciones de la autoridad monetaria en el mercado de cambios y la cantidad de dinero.

La importancia de la evolución de la variabilidad de los tipos de cambio e interés parece clara. La mayor volatilidad de los mismos eleva el riesgo asociado a cualquier decisión relativa tanto a transacciones reales o financieras con el resto del mundo como a las decisiones de inversión (real o financiera) y endeudamiento interiores. La variabilidad de la cantidad de dinero, por su parte, guarda relación tanto con la inestabilidad de la demanda agregada nominal de la economía como con el problema de la credibilidad de la que goza el banco central en el ejercicio de su política monetaria. Este último punto será tanto más relevante cuanto mayor sea la atención que se presta a los agregados monetarios en detrimento de los tipos de interés. Finalmente, la volatilidad de las intervenciones de la autoridad monetaria en el mercado de cambio, aun en un contexto de esterilización más o menos completa, puede considerarse un indicador de cómo percibe el público la compatibilidad o incompatibilidad entre objetivos internos y externos, en la medida en que un compromiso firme en ambos frentes obliga a actuar con firmeza ante, por ejemplo, ataques de carácter especulativo.

De acuerdo con el objetivo último del trabajo, el modelo que se presenta responde a los principios básicos de los llamados «modelos de cartera»

, asociados a los nombres de Branson, Halttunen y Masson (Branson, 1977, Branson y Halttunen, 1979 y Branson, Halttunen y Masson, 1977) y que adoptan un enfoque de equilibrio financiero en el análisis del tipo de cambio77.

Concretamente, el modelo se centra en el sector financiero de una economía pequeña, pero abierta, haciendo abstracción del sector de bienes y servicios. Se entiende, por tanto, que el modelo se define en un marco en el que los mercados se ajustan con suficiente agilidad, en contraste con las habituales inercias y rigideces de los mercados de bienes. La ventaja principal de este enfoque radica en que hace especial hincapié en la determinación conjunta de los tipos de cambio e interés de equilibrio y presenta una visión global de un sistema financiero integrado.

Sus características principales son las siguientes78:

Existen dos países, el país nacional y el resto del mundo, y se hablará siempre desde la perspectiva del primero. Existen, asimismo, tres activos financieros relevantes:

—114→- Dinero estricto, que se representará por M y cuya rentabilidad nominal es nula79.

- Bonos nacionales, B, de rentabilidad nominal i.

- Bonos del resto del mundo, a los que me referiré como divisas, D, de rentabilidad nominal i*.

El país nacional es pequeño con respecto al resto del mundo de modo que i* se considera exógena para él. También se supone que M no es comercializable internacionalmente. En el mercado existen tres agentes: público residente, autoridad monetaria e inversores financieros del resto del mundo.

El público decide la distribución de su riqueza financiera, W, denominada en moneda nacional, entre los tres activos financieros anteriormente descritos. Su comportamiento queda caracterizado por las siguientes funciones de demanda agregadas (expresadas también en moneda nacional):

| Dinero: | l(i, i*, W) + zl |

| (-) (-) (+) | |

| Bonos nacionales: | b(i, i*, W) + zb |

| (+) (-) (+) | |

| Divisas: | d(i, i*, W) + zd |

| (-) (+) (+) |

Las diferentes variables z recogen otros efectos tales como cambios en las preferencias o cambios puntuales en las expectativas. La ausencia de la tasa esperada de apreciación entre los argumentos de las funciones de demanda merece un comentario adicional. El supuesto aquí es que los mercados de cambios son eficientes y que las expectativas de los agentes son racionales, lo que se traduce en la caracterización de los tipos de cambio como senderos aleatorios y, por consiguiente, en una tasa de apreciación esperada nula80.

Por otro lado, cambios ocasionales en las expectativas que puedan justificar, por ejemplo, la toma de posiciones especulativas, quedarían recogidos en la correspondiente z. Las distintas z, pues, permiten modelizar diferentes alteraciones de naturaleza exógena en los mercados financieros a través de las cuales se estudiará el posible efecto estabilizador del paso a un sistema de tipos de cambio fijos.

De acuerdo con la restricción presupuestaria del público, ha de cumplirse que las derivadas parciales de cada demanda con respecto a i, las parciales —115→ con respecto a i* y las perturbaciones sumen cero, así como que las parciales con respecto a W sumen la unidad. Se ha supuesto, además, que los tres activos son normales, no Giffen y sustitutos brutos.

Si se representa por e el tipo de cambio (nominal) expresado como unidades de moneda nacional por unidad de moneda del resto del mundo, la riqueza financiera del público vendrá dada por:

W = M + B + e.D

Naturalmente, M, B y D están sujetos a la restricción de no negatividad. En lo que sigue se supondrá que, además, son estrictamente positivos, obviando así la posibilidad de soluciones esquina que complicarían el análisis.

La autoridad monetaria monopoliza la oferta de dinero como contrapartida de sus tenencias de bonos nacionales, Bc, y divisas, Dc,:

M = Bc + e.Dc

y persigue un objetivo ya sea en términos de cantidades o en términos de tipo de interés. Bc y Dc son, pues, variables de control para la autoridad monetaria.

Los inversores extranjeros demandan bonos nacionales, que pagan con divisas. La función de demanda correspondiente, expresada en moneda del resto del mundo, es:

b*(i, i*, W*) + zb*

(+) (-) (+)

Finalmente, se supone que existe una oferta exógena de bonos nacionales, BT, y un stock de divisas cuyo origen está en operaciones previas en bienes y servicios no modelizadas aquí, DT.

Con todo ello, las condiciones de equilibrio del sector financiero de esta economía son las siguientes:

e.Dc + B c = M = l(i,W) + zl

(1)

BT - Bc - e.b*(i) - e.zb* = B = b(i,W) + zb

(2)

e.DT + e.b* (i) + e.zb* - e.Dc = e.D = d(i,W) + zd

(3)

W = M + B + e.D

(4)

donde i* y W* han sido suprimidas en virtud del supuesto de país pequeño, a fin de no complicar en exceso la notación.

—116→El modelo, pues, consta de siete ecuaciones, seis variables endógenas (e, i, W, M, B y D), dos variables de control (Dc y Bb), y ocho variables exógenas (las cuatro z, DT, BT, i* y W*) de las que dos se han eliminado en el conjunto de ecuaciones (1) a (4). La Ley de Walras implica que sólo seis de las siete ecuaciones anteriores son linealmente independientes, por lo que el sistema está bien definido en cuanto a número de ecuaciones e incógnitas.

Obsérvese que (4) y las primeras igualdades en (1), (2) y (3) implican que:

W = BT + e.DT

(5)

Sustituyendo (5) en (1), (2) y (3) y eliminando (2) en virtud de la Ley de Walras puede caracterizarse la solución de equilibrio de esta economía como el par (e,i) que satisface:

(6)

(7)

A continuación se supone que:

Dc - lw.DT < 0

(8)

Dc - b*(i) - (1-dw).DT < 0

(9)

Los subíndices bajo las funciones representan derivadas parciales de las mismas con respecto al argumento recogido por dicho subíndice.

La ecuación (8) equivale a suponer que la demanda de dinero es más sensible al tipo de cambio, a través del efecto riqueza, que la oferta de dinero. Por su parte, (9) implica que es la oferta y no la demanda de divisas la que exhibe una mayor sensibilidad al tipo de cambio.

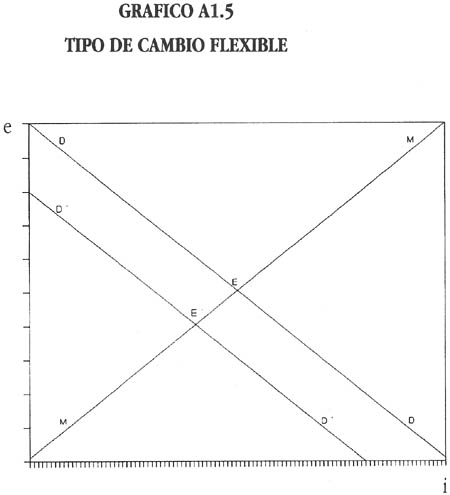

A partir de estos supuestos, puede representarse gráficamente en el plano (e,i) el sistema formado por las ecuaciones (6) y (7) en los términos del Gráfico 1.

MM es el conjunto de pares de equilibrio en el mercado de dinero; DD, el de pares de equilibrio en el de divisas y E es el equilibrio global del sector financiero. Obsérvese que los supuestos anteriores garantizan el signo de las pendientes de ambas curvas. En efecto, partiendo de una situación de

—117→

equilibrio, un aumento del tipo de interés produce un exceso de oferta en el mercado de divisas (exceso de demanda en el de dinero). La mayor sensibilidad de la oferta (la demanda) al tipo de cambio que implica la condición (9) (la condición (8), garantiza que una reducción (un aumento) en el mismo restablezca nuevamente el equilibrio.

Además, (8) y (9) permiten que el modelo presente dos resultados que, intuitivamente, debe esperarse que aparezcan: una política monetaria expansiva reduce el tipo de interés y dicha reducción viene acompañada de una depreciación vía salida de capitales.

A partir del Gráfico 1, y considerando diferentes perturbaciones modelizadas a través de las variables z, es posible analizar cómo afecta la opción por un sistema de tipos de cambio fijos a la variabilidad de las magnitudes financieras relevantes. Para ser exactos, en la medida en que el modelo anterior es determinista, la «variabilidad» se identificará, en este contexto, con el tamaño del cambio en una variable ante una perturbación dada. Ello permite responder al tipo de cuestiones que se plantean en esta Sección sin tener que incurrir en el coste, en términos de complejidad analítica, que supondría un contexto estocástico.

—118→

| CONTROL DE I | |||

| CONTROL M | |||

| VÍA «SWAPS» CON BONOS | VÍA MERCADO ABIERTO | ||

| Perturbación en mercados | |||

| nacionales (Z1=-Zb): | e = > (-) | e = > (-) | e = > (=) |

| i = > (+) | M = > (+)? | M = > (=) | |

| Dc = > (+)? | Dc = > (-) | Dc = > (=) | |

| Perturbación en mercados | |||

| de bonos (Zb=-Zd o Zb*>0): | e = > (-) | e = > (=) | e = > (-) |

| i = > (-) | M = > (=) | M = > (-) | |

| Dc = > (+)? | Dc = > (=) | Dc = > (+)? | |

NOTAS: Los signos (-), (+) y (=) significan, respectivamente, reducción, aumento y mantenimiento de la variabilidad. El signo «?» al lado de un paréntesis significa que es preciso hacer algún supuesto adicional dada la existencia de efectos contrapuestos.

En el Apéndice 1 se analizan los efectos de dos tipos diferentes de alteraciones exógenas: una perturbación en los mercados nacionales (zl=-zb>0; zd=zb*=0) y una perturbación en los mercados de bonos (zd =-zb>0; zl=zb*=0)81. Ambos casos se analizan, a su vez, bajo dos esquemas de control alternativos: objetivo en términos de M y objetivo en términos de i. En este último caso, además, la consecución de los distintos objetivos permite a la autoridad monetaria dos posibilidades de actuación: operaciones de mercado abierto (donde se intercambian bonos nacionales por dinero) o swaps con bonos (intercambiando bonos nacionales por bonos extranjeros, operación que equivale a una intervención esterilizada en el mercado de cambio).

En particular, se compara la variación que experimentan las variables relevantes ante tales perturbaciones en un sistema de tipos de cambio flexibles con las que tendrían lugar en uno de tipos fijos donde se mantuviera, además, el objetivo interno de política monetaria.

El Cuadro 1 resume los principales resultados que se derivan de ese análisis y pone de relieve las diferentes direcciones en que puede materializarse la llamada «transferencia de variabilidad».

—119→Por otro lado, no debe olvidarse que los objetivos cambiarios y monetarios se establecen en términos de bandas, lo que añade una dimensión adicional a lo considerado en el Cuadro 1.

Todo ello, en definitiva, pone de relieve la necesidad de abordar el estudio empírico de la estabilidad financiera en España tras el ingreso en el SME con una amplitud de miras que, junto a las variables tradicionalmente consideradas -tipos de cambio e interés- considere, al menos, la evolución de la variabilidad de algún agregado monetario y de las intervenciones del Banco de España en el mercado de la peseta. Además, y fuera ya del contexto de dos países, es preciso atender también a la evolución del tipo de cambio frente al resto del mundo no perteneciente al SME, tanto para contrastar el carácter diferencial de la evolución del tipo de cambio frente al SME, como para comprobar una dirección adicional posible para el probable trade-off en variabilidades82.

Una vez establecido en la Sección anterior el conjunto de variables de interés, en esta Sección se especifica qué series de la economía española van a representarlas.

En primer lugar, y en lo que a periodicidad muestral se refiere, se va a trabajar con datos de frecuencia diaria. En concreto, se emplean series de lunes a viernes para las diferentes variables, repitiendo el dato del día anterior en aquellos días en los que no ha habido mercado para alguna de ellas. El período muestral abarca desde el comienzo de enero de 1984 hasta el final de junio de 1990, lo que supone un total de 1695 datos por cada serie. Una excepción a esta regla la constituye el agregado monetario, para el que la información disponible comienza en julio de 1984. El número de datos, en este caso, se reduce a 1565.

En cuanto a las series, se ha optado por las siguientes:

El tipo de cambio frente al SME se caracteriza por el tipo de cambio oficial vendedor peseta/marco alemán (pta/Deutsche Mark). El uso del marco responde, por un lado, al papel central que aquél desempeña en el entramado monetario del SME y, por otro, al hecho de que, formalmente desde 1988 e informalmente con anterioridad, la política cambiaria a corto plazo del Banco de España se expresaba en términos de determinadas bandas de fluctuación respecto al tipo de cambio pta/DM. La opción por el tipo vendedor carece de relevancia dada la evolución paralela del tipo comprador (véase el Gráfico A2.1 en el Apéndice 2).

—120→El tipo de interés elegido es el del mercado interbancario a tres meses83. El contexto temporal del modelo de la Sección anterior y la profundidad y desarrollo del mercado interbancario de depósitos son las razones que avalan el uso de esta serie, que se muestra en el Gráfico A2.2 del Apéndice 2.

Para las intervenciones del Banco de España en

el mercado de la peseta, se emplea la serie «intervenciones: variación en la posición neta al contado»

, expresada en dólares.

La selección del agregado monetario ha revestido alguna dificultad adicional. Si bien para el caso español los Activos Líquidos en manos del Público (ALP) son el candidato obvio, el problema es la diferente periodicidad con la que está disponible la información sobre sus distintos componentes. En particular, no es posible reconstruir la serie con periodicidad diaria. Por ello, se hace uso de un agregado monetario compuesto por: pasivos computables de bancos y cajas, excepto pesetas convertibles (desestacionalizados), efectivo en moneda (desestacionalizado), Pagarés y Letras del Tesoro en manos del público y cedidos y cesiones de Deuda. Quedan fuera del agregado algunos componentes de ALP (operaciones de seguro, transferencias de activos, otros depósitos y pasivos de cooperativas de crédito). Sin embargo, estas alteraciones son relativamente pequeñas de modo que, sobre la base de la frecuencia mensual para la que toda la información está disponible, el agregado en cuestión representa un porcentaje de los ALP que oscila entre el 90% y el 94%. En el Gráfico A2.3 del Apéndice 2 se presenta esta serie.

Es necesario llamar la atención sobre el hecho de que la rentabilidad nominal de este agregado no es nula, contrariamente a lo que ocurría en el modelo teórico. Ciertamente, el modelo podría corregirse en el sentido de considerar las rentabilidades de B y D como diferenciales de rentabilidad con respecto a M. En este sentido, se analiza la serie de ALP por su vinculación con el control monetario por parte del Banco de España y sobre la base de que su tipo propio (básicamente una media ponderada de tipos de diferentes pasivos bancarios) tenga un componente no esperado poco volátil dada la relativa rigidez de los tipos pasivos del sistema bancario español.

Finalmente, el tipo de cambio oficial vendedor peseta/dólar estadounidense (pta/$) se emplea como serie representativa del tipo de cambio frente al resto del mundo no perteneciente al SME. La elección del dólar requiere pocos comentarios. El Gráfico A2.4 en el Apéndice 2 pone de relieve que es posible repetir aquí los argumentos que se dieron en su momento para optar por el tipo vendedor en el caso del marco.

—121→Todas las series se han obtenido del Banco de Datos del Banco de España.

Un breve repaso de los diferentes trabajos que han estudiado el problema de la transferencia de variabilidad pone de relieve una considerable evolución en la manera de entender y medir el concepto de variabilidad de una serie financiera84.

En línea con los planteamientos en Rogoff (1985), en este trabajo se identifica la variabilidad de una serie financiera con la varianza del componente no esperado de la misma. La idea que subyace en esta forma de proceder es que el principal componente de riesgo en los mercados financieros está asociado a la nueva información que llega a los mismos.

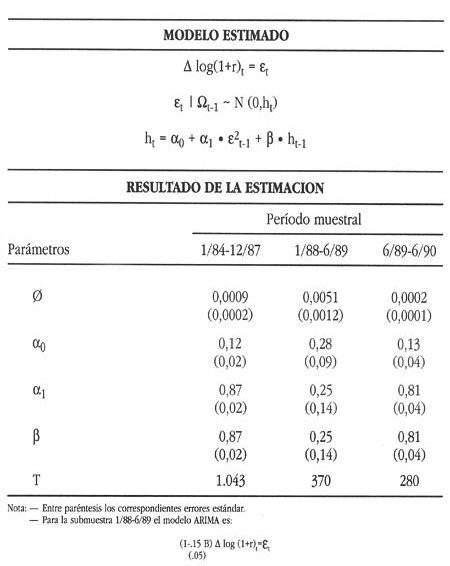

Naturalmente, no hay un modo único de separar los componentes esperado y no esperado de una serie, ni tampoco de medir la varianza de este último. Aquí se van a emplear las metodologías ARIMA univariante85 y GARCH86, respectivamente, estimando conjuntamente los parámetros relativos a la media y a la varianza por el método de máxima verosimilitud.

La práctica inexistencia de modelos estructurales que, con frecuencia diaria, expliquen el comportamiento de las variables que aquí se pretende analizar y el carácter de «resultado mínimo» que tiene la modelización univariante de una serie respaldan el uso de la misma. La metodología GARCH, por su parte, presenta la ventaja de considerar una evolución continua en el tiempo de la varianza así como la de captar alguna de las características típicas que aparecen en los análisis empíricos de los tipos de cambio e interés, como es el caso de la leptocurtosis87.

Únicamente los movimientos de reservas en el banco central no serán analizados de acuerdo con este esquema. La razón radica en las características de esta serie que, desde principios de 1988 y a raíz de un cambio en la participación del Banco de España en el mercado de la peseta88, puede identificarse como una variable estríctamente de control. Hechos como la

—122→| PERÍODO MUESTRAL | INCREMENTO PORCENTUAL | ||||

| SERIE | 1/84-12/87 (1) | 1/88-5/89 (2) | 6/89-6/90 (3) | (2) SOBRE (1) | (3) SOBRE (2) |

| Pta/DM | 0,015 | 0,032 | 0,013 | 113,3 | -59,4 |

| i | 0,006 | 0,007 | 0,001 | 16,7 | -85,7 |

| M | 0,034 | 0,032 | 0,059 | -5,9 | 84,4 |

| Pta/$ | No se detecta cambio estructural | ||||

concentración de más del 70% de la serie en el valor 0 desde enero de 1988, aun cuando la media muestral de la serie es no nula, impiden el análisis univariante clásico de la serie. Por ello, se ha recurrido, en este caso, al simple uso de la estadística descriptiva, en espera de encontrar algún método más sofisticado para el estudio de la variabilidad de esta serie.

Para analizar los efectos del ingreso en el SME se ha contrastado la existencia de un cambio estructural en junio de 1989 en los modelos que recogen el comportamiento de las diferentes series. Por otro lado, el comentado cambio en el papel del Banco de España en el mercado de cambios ha obligado a introducir otro cambio estructural en enero de 1988. Los resultados principales de las diferentes estimaciones en lo que a variabilidad se refiere se presentan en los Cuadros 2 y 3 y en los Gráficos 2 a 5. En el Apéndice 3 se incluyen las estimaciones originales.

Concretamente, los Gráficos 2 a 5 muestra la evolución a lo largo del período muestral de las diferentes varianzas condicionales estimadas. El Cuadro 2 complementa a dichos Gráficos y recoge la evolución en lo que puede denominarse el «umbral» de la varianza condicional; esto es, el valor al que tiende ésta cuando durante un período más o menos extenso las innovaciones o noticias en los mercados son nulas89.

El Cuadro 3, por su parte, recoge un par de estadísticos muestrales que ilustran cómo ha evolucionado el número de intervenciones del Banco de España en el mercado de la peseta y la magnitud promedio de las mismas. En la Sección anterior ya se comentó la razón de este tratamiento diferencial.

—123→| PERÍODO MUESTRAL | |||

| PARÁMETROS | 1/84-12/87 | 1/88-5/89 | 6/89-6/90 |

| S190 | 92,5% | 32,9% | 22,9% |

| S291 | 0,011 | 0,036 | 0,042 |

A la vista de estos Cuadros y Gráficos, merece la pena resaltar una serie de resultados.

En primer lugar, puede verse que el cambio acaecido a comienzos de 1988 se tradujo, como era de esperar, en una disminución de la variabilidad (entendida, en este caso, como número de intervenciones) de los movimientos de reservas en el banco central y un aumento de la correspondiente al tipo de cambio frente al marco. La no existencia de cambio estructural en el

—124→

tipo pta/$ será comentada más tarde. Además, el efecto sobre la variabilidad del agregado monetario, aunque pequeño, tiene el signo esperado si las intervenciones no podían esterilizarse al cien por cien.

En lo que al cambio en junio de 1989 se refiere, objetivo básico del trabajo, puede observarse una importante reducción en la variabilidad del tipo de cambio frente al marco que no viene acompañada por una evolución similar en el tipo frente al dólar. Al mismo tiempo, se detecta una considerable reducción en la variabilidad del tipo de interés y en la frecuencia de las intervenciones del Banco de España en el mercado de cambios. El agregado monetario, por su parte, presenta un aumento también importante en su variabilidad.

Este conjunto de resultados, retomando aquí las preguntas que se planteaban en la introducción, indicaría que con el ingreso en el SME se redujo la variabilidad del tipo de cambio frente a los países del acuerdo cambiario, que no ha variado de modo significativo la variabilidad del tipo de cambio frente a los países no pertenecientes al SME, y que el coste que, en términos de variabilidad, se ha pagado por ello ha sido una disminución de la estabilidad a corto plazo de la cantidad de dinero. Sin embargo esto dejaría sin explicar la importante reducción que se ha detectado en la variabilidad del —126→ tipo de interés (véanse los diferentes resultado teóricos reseñados en el Cuadro 1). El problema que se plantea aquí es la coincidencia en el tiempo del ingreso en el SME y dos fenómenos que tienen bastante importancia de cara a la evolución de la variabilidad de algunas de las series que se están analizando.

Por una parte, desde mediados de los años 80 está en marcha un proceso, que probablemente se haya acelerado tras junio de 1989, de modificación en el diseño de la política monetaria en el corto plazo. Dicha modificación ha consistido en «una instrumentación más flexible, que concede a los tipos de interés un papel más importante como variable instrumental de la política monetaria y relega los activos de caja al papel de simple indicador adelantado [...]. Esta nueva concepción refleja una mayor preocupación por reducir la variabilidad de los tipos de interés»

(Malo de Molina y Pérez, 1990). Al mismo tiempo, se han introducido, con carácter excepcional, restricciones cuantitativas a la expansión del crédito, si bien el efecto de éstas sobre las

variables analizadas es lo suficientemente complejo como para desbordar los objetivos de este trabajo.

Por otra parte, durante 1988 y 1989 se han registrado también fuertes movimientos de reasignación de carteras por parte de los agentes. Estas reasignaciones han ocurrido tanto entre elementos de dentro y fuera de ALP, como entre elementos de dentro del agregado. En el primer caso, cabe esperar un aumento de la volatilidad de la serie elegida aquí como agregado monetario.

En todo caso, junto con el ingreso en el SME se han registrado una serie de fenómenos92 que apuntan, por un lado, hacia un trade-off en variabilidad, al menos en el corto plazo, desde los tipos de interés hacia la cantidad de dinero; y, por otro, a un aumento adicional en la correspondiente al agregado monetario.

Desgraciadamente, es imposible, al menos por el momento, desagregar unos efectos y otros. En todo caso, el Gráfico 6 pone de relieve la aceleración del mencionado cambio en la instrumentación a corto de la política monetaria tras junio de 1989 ya que, como puede observarse, se reducen aún más las oscilaciones en el tipo de intervención del Banco de España.

El capítulo de resultados no puede cerrarse sin una consideración adicional relativa a la caracterización del ingreso en el SME como el paso desde un sistema de tipos de cambio flexibles a otro de tipos de cambio fijos.

La política cambiaria española anterior a junio de 1989 estaba más próxima, en realidad, a lo que se denomina un sistema «de flotación sucia» que a la plena flexibilidad del tipo de cambio. Más aún, el marco ha ido

—127→

desempeñando progresivamente un papel creciente como «moneda de referencia», en detrimento del dólar, debido al creciente peso relativo de la «zona marco» (en esencia, la Comunidad Europea CE) en el comercio internacional español93. Ciertamente, la ausencia de cambios estructurales en la variabilidad del tipo pta/$ y la paralela evolución de ésta y la correspondiente al tipo DM/$ que se deduce de la visión conjunta de los Gráficos 5 y 7 y de la comparación de los resultados de las estimaciones para ambos tipos que aparecen en el Apéndice 3, refuerzan, desde un punto de vista empírico, las consideraciones anteriores94.

En estas condiciones, el ingreso tiene un importante componente de formalización de unos compromisos que, de modo informal, ya estaban funcionando. Dicho de otro modo, constituye en buena medida, aunque no

—128→

en su totalidad, el paso desde un sistema de tipos de cambio fijos «de hecho» a otro de tipos de cambio fijos «de derecho», lo que, sin embargo, no le resta importancia al cambio. En efecto, obsérvese que en el caso de tipos fijos «de hecho» es factible que, en un momento dado y ante lo que puede ser una presión al alza o a la baja excesiva, las autoridades dejen que el tipo de cambio se mueva libremente. Sin embargo, en el sistema de tipos fijos «de derecho» que constituye el SME, existen un conjunto de reglas que impiden que un país modifique, unilateralmente, la paridad central de su moneda.

Desde esta perspectiva, es posible alcanzar una reducción global en la variabilidad de las diferentes series como reflejo del «efecto credibilidad» que el ingreso en el SME ha podido suponer de cara a los agentes del sector financiero. Este efecto ha podido traducirse, por ejemplo, en la reducción de perturbaciones tales como movimientos especulativos a favor o en contra de la peseta, o como alteraciones en la demanda de activos financieros asociadas a la desconfianza en el mantenimiento de los objetivos de política monetaria. No en vano, estos fueron algunos de los argumentos que, en su día, se presentaron como efectos deseables y deseados de la incorporación al —129→ acuerdo cambiario95. En términos del modelo de la Sección 2, el ingreso en el SME reduciría el valor absoluto del vector de perturbaciones z, reduciendo, en consecuencia, la variabilidad de todas las variables financieras relevantes.

En ausencia de una desagregación cuantitativa del efecto de los fenómenos comentados arriba, no es posible obtener una interpretación clara e inequívoca de los resultados obtenidos. Desafortunadamente, dicha desagregación no es fácil de acometer. Conviene recordar, no obstante, que, en términos del Cuadro 1, el resultado de mayor variabilidad en M y menor en el resto de las variables está asociado al predominio de las perturbaciones en los mercados nacionales sobre las originadas en los mercados de divisas. Tratar de contrastar el origen más frecuente de las perturbaciones de tipo financiero en los mercados españoles podría ser una forma indirecta de abordar el problema.

Sin embargo, incluso en el caso de que se pudiese adjudicar el incremento en la volatilidad de M a los fenómenos comentados en su momento, todavía quedaría por resolver un problema que, como mínimo, debería aconsejar no caer en un exceso de optimismo respecto al efecto estabilizador del ingreso en el SME: los efectos que los controles de capitales, e incluso al crédito, han podido tener sobre la variabilidad de las diferentes series. Esta es una cuestión sobre la que existe la suficiente controversia, al menos en el terreno empírico, como para merecer un estudio detallado que queda más allá de los objetivos de este trabajo.

El objetivo principal de este trabajo era, tal y como se exponía al principio, analizar el efecto que la entrada de la peseta en el mecanismo de cambios del SME había tenido sobre la estabilidad del sector financiero es pañol, una vez definido, con la ayuda de un modelo teórico sencillo, el conjunto de variables relevante a tal efecto.

A lo largo del mismo, se ha presentado evidencia en favor de la tesis de que dicho ingreso ha venido acompañado por una reducción considerable en la variabilidad del tipo de cambio de la peseta frente a la moneda más representativa del SME, el marco alemán. Esta reducción no se detecta en el tipo de cambio frente al dólar, lo que parece rechazar la posibilidad de que dicha reducción responda a condiciones generales en los mercados financieros internacionales.

—130→Respecto al resto de las variables, se detectan también una reducción paralela en la variabilidad del tipo de interés y en la frecuencia de las intervenciones del Banco de España en el mercado de la peseta. Por otro lado, se registra un aumento en la variabilidad de la cantidad de dinero.

Sin embargo, una parte de la reducción en la volatilidad del tipo de interés y del aumento en la correspondiente a la cantidad de dinero pueden tener su origen en un proceso de cambio en la instrumentación en el corto plazo de la política monetaria, que arranca desde mediados de los años 80 y se acelera en junio de 1989. Dicho cambio ha tendido a prestar una mayor atención a la evolución del tipo de interés en perjuicio de los activos de caja, lo que, en términos de variabilidad, se ha debido traducir en una disminución de la correspondiente al primero y un aumento de la correspondiente a la cantidad de dinero.

Asimismo, también se han registrado, en el período de análisis, importantes movimientos de reasignación de carteras que se han traducido tanto en procesos de sustitución de activos en el margen de ALP como en movimientos internos dentro del agregado. Estos fenómenos han podido originar un aumento adicional de la variabilidad a corto plazo del agregado monetario.

Por otro lado, la política cambiaria anterior a junio de 1989 estaba más próxima a un sistema de flotación sucia con el marco como moneda de referencia clave, que a uno de plena flexibilidad. Por ello, el ingreso en el mecanismo de cambios ha tenido un componente importante de paso desde un sistema de tipos de cambio fijos (aunque ajustables) «de hecho» a otro «de derecho», cambio que no es en modo alguno insustancial. De hecho, la asunción del mecanismo de cambios del SME supone renunciar a una posibilidad que siempre queda abierta en un sistema de flotación sucia: permitir, unilateralmente, que el tipo de cambio se deslice cuando la presión al alza o a la baja resulta excesiva.

Desde este punto de vista, habría que pensar en los efectos positivos que ha debido tener la entrada al reforzar la credibilidad de los agentes y reducir, en consecuencia, un conjunto de perturbaciones que debían afectar negativamente a la estabilidad financiera (piénsese, por ejemplo, en ataques especulativos en contra o a favor de la peseta).

Finalmente, la existencia de controles de cambio y la imposición de límites a la expansión del crédito bancario en el período analizado, junto con las dificultades para analizar, al menos desde un punto de vista empírico, tanto su efectividad como, si fuera el caso, sus efectos sobre la variabilidad diaria de las series, aconsejan ser cautos para no incurrir en un exceso de optimismo con respecto a los efectos estabilizadores del ingreso, sin más, de la peseta en el SME.

—131→

zl = - zb > 0; zd = 0

Un aumento, por ejemplo, de la preferencia por la liquidez en un contexto de control de la oferta monetaria desplazará la línea MM hacia la derecha (M'M'), apareciendo un exceso de demanda de dinero para los niveles actuales de los tipos de cambio e interés (E). Esto tiende a producir un a apreciación del tipo de cambio y un incremento en el tipo de interés (E') que restablecen el equilibrio en el sector financiero. Como consecuencia se produce un movimiento de reservas centrales:

dDc = (1/e). 1 {DT [g+(1-dw)-k) de + (e.b*i - di) di}

donde g es el cociente entre b*(i) y DT; k, el cociente entre Dc y DT; y los subíndices bajo las diferentes funciones denotan derivadas parciales con respecto al argumento que dicho subíndice representa.

El primer sumando recoge un efecto de desacumulación debido a la caída en e; el segundo, el efecto de acumulación asociado al aumento de i.

Con respecto al movimiento anterior, las autoridades monetarias deben contrarrestar ahora, dado su compromiso cambiario, la apreciación de la moneda comprando divisas. Además, el control de M obliga a esterilizar dicha intervención. Ello se traduce en un desplazamiento hacia la derecha de DD (D'D') al tiempo que las condiciones en el mercado de dinero tras la perturbación no se alteran (M'M' no se desplaza). El movimiento final de reservas viene determinado por:

dDc = (1/e). [(e.b*i - di) di]

—133→

En este caso, las autoridades acomodan la mayor preferencia por la liquidez, aumentando la oferta monetaria mediante una compra de bonos nacionales. La curva M'M' se desplaza a la izquierda hasta coincidir con la anterior posición de MM (M"M"), lo que permite que el tipo de interés retorne a su nivel inicial. El movimiento en la cantidad de dinero y las reservas centrales viene dado por:

dM = dBc = zl

dDc = 0

Puede observarse que, en este caso, el tipo de cambio no se ha alterado con respecto a su nivel inicial.

—134→

Las autoridades acomodan nuevamente la perturbación y restablecen el tipo de interés mediante una compra de bonos nacionales y una venta simultánea de divisas que dejan inalterado el mercado de dinero pero desplazan la curva DD a la izquierda (D'D'). Los movimientos en las variables de interés son:

dM = lw.DT.de + zl

dDc = (1/e).Dc.[-k + (1-dw) + g].de

En este caso, el análisis coincide con el apartado A1. 1. 2. a.

—135→

zb = - zd > 0; zl = 0

Mediante un razonamiento paralelo al caso A1 es fácil comprobar que tienen lugar los siguientes movimientos:

dDc = (1/e). {DT [-k+(1-dw)+g) de + (e.b*i - di) di - zd}

Los dos primeros sumando recogen la desacumulación debida a la evolución en el par (e,i) y el tercero, la acumulación debida a la perturbación.

—136→

dDc = (1/e) (-zd)

dM = lw.DT.de

dDc = (1/e). {DT [-k+(1-dw)+g] de - zd}

dM = 0

dDc = (1/e) (-zd)

En este caso se repiten los resultados del apartado A1. 2. 2. b.

—138→

—140→

En este apéndice se incluyen los diferentes modelos estimados. En una versión anterior de este trabajo, publicada como Documento de Trabajo del Banco de España 91-06, pueden encontrarse una serie de contrastes relativos a la bondad de los diferentes ajustes.

—141→

—142→

—143→

—144→

—145→

Artis, M. y M. Taylor (1988), «Exchange Rates, Interest Rates, Capital Controls and the EMS: Assessing the Track Record», en F. Giavazzi y otros (eds.), The European Monetary System, Cambridge University Press.

Bert, A. y C. Jarque (1982), «Model Specification Tests: A Simultaneous Approach», Journal of Econometrics, 20.

Bertola, G. y R. J. Caballero (1990), «Target Zones and Realignments», Princeton University, Working Paper G-90-1.

Bollerslev, T. (1986), «Generalized Autoregressive Conditional Heteroskedasticity», Journal of Econometrics, 31.

—— (1988), «On the Correlation Structure for the Generalized Autoregressive Conditional Heteroskedasticity Process», Journal of Time Series Analysis, 9.

Box, G. E. P. y J. M. Jenkins (1976), Time Series Analysis: Forecasting and Control. San Francisco, Holden day.

Branson, W. H. (1977), «Asset Markets and Relative Prices in Exchange Rate Determination», Sozialwissenschafliche Annalen, 1.

Branson, W. H. Y H. Halttunen (1979), «Asset Market Determination of Exchange Rates: Initial Empirical and Policy Results», en Martin, J. P. y A. Smith (eds.), Trade and Payments Adjustments under Flexible Exchange Rates, London: Macmilan.

Branson, W. H., H. Haltunnen y P. Masson (1977), «Exchange Rate in the Short Run: the Dollar-Deutschmark Rate», European Economic Review, 10.

Cuddington, J. y J. Viñals (1985), Lecture Notes. No publicado.

Engle, R.F. (1982), «Autoregressive Conditional Heteroskedasticity with Estimates of the Variance of UK Inflation», Econometrica, 50.

Escriva, J. L. (1989), «La Instrumentación de la Política Monetaria en España y la Variabilidad de los Tipos de Interés», Boletín Económico del Banco de España, junio.

—— (1990), «Tendencias Básicas en la Fijación e Instrumentación de los Objetivos Monetarios en España», Papeles de Economía Española, 43.

Fratianni, M. y J. von Hagen (1990), «The EMS Ten Years After», en A. Meltzer y C. Plosser (eds.), Carnegie Rochester Conference Series, 32.

Gros, D. y N. Thygesen (1988), «The EMS: Achievements, Current Issues and Direction for the Future». Mimeo.

Hevia, J. (1991), «Cuantificación de la Importancia Relativa del Tipo de Cambio pta/DM en la Política Cambiaria». Investigaciones Económicas, (de próxima aparición).

Hsieh, D. A. (1988), «The Statistical Properties of Daily Foreign Exchange Rates: 1974-1983», Journal of International Economics, 24.

Krugman, P. (1990), «Target Zones and Exchange Rate Dynamics», Quarterly journal of Economics, (de próxima aparición).

Leyva, M. L.(1988), «La Reforma del Sistema de Intervención del Banco de España en el Mercado de Cambios», Boletín Económico del Banco de España, febrero.

Malo de Molina, J. L. y J. Pérez (1990), «La Política Monetaria Española en la Transición hacia la Unión Monetaria Europea», Papeles de Economía, 43.

Rodríguez, H. (1991), «Contrastes de Credibilidad para la Banda de Fluctuación de la Peseta en el SME», Centro de Estudios Monetarios y Financieros, Mimeo.

Rogoff, K. (1985), «Can Exchange Rates Predictability be Achieved without Monetary Convergence?», European Economic Review, 28.

Sanz, B. (1988), «Los Agregados Monetarios y su Calidad como Objetivos Intermedios», Boletín Económico del Banco de España, diciembre.

Ungerer et al. (1983), «The EMS: The Experience 1979-1982», International Monetary Fund, Occasional Paper nº 19.

—— (1986), «The EMS: Recent Developments», International Monetary Fund, Occasional Paper nº 48.

Weiss, A. A. (1982), «Asymptotic Theory for ARCH Models: Stability, Estimation and Testing», University of California, San Diego, Discussion Paper 82-36.

White, H. (1982), «Maximum Likelihood Estimation of Misspecified Models», Econometrica, 50.

Wyplosz, C. (1990), «EMS Puzzles», Revista Española de Economía, 7.

—146→

This paper studies whether the entry of the peseta into the exchange rate mechanism of the European Monetary System (EMS) has been accompanied by a reduction in the volatility of the exchange rate against the Deutschmark (DM), the system's pivotal currency. It also asks whether there have been significant changes in the volatility of other relevant financial variables, such as the interest rate, changes in central bank foreign reserves, the money supply and exchange rates against non-EMS countries, in particular against the dollar ($).

By separating the unexpected part of the series through univariate ARIMA modelling and by analysing its variance under GARCH methodology, the volatility of the peseta/DM exchange rate is shown to have diminished substantially, as has that of the interest rate. Market interventions by the Bank of Spain to affect the peseta have also decreased, and no increase in the volatility of the peseta/$ exchange rate has been found. However, an increase in the volatility of the money supply has been found.