—[46]→ —47→

Demanda agregada, incertidumbre y precios del petróleo: el shock de 1990 en una perspectiva comparada

Demanda agregada, incertidumbre y precios del petróleo: el shock de 1990 en una perspectiva comparada

Banco de Pagos Internacionales

En línea con la duplicación de los precios del petróleo y con la posibilidad de que se interrumpiera la oferta tras el comienzo de la crisis en el Golfo Pérsico, el panorama económico general se deterioró significativamente en la segunda mitad de 1990 en la mayoría de las economías industrializadas. Hacia finales de ese año, la subida de los precios del petróleo estuvo asociada con una reducción del crecimiento de la producción o con un agravamiento de la recesión y con tasas de inflación algo más elevadas. La fase contractiva continuó en 1991 a pesar de que los precios del petróleo bajaron a los niveles anteriores a la crisis. En cierto modo, esto era de esperar para los países importadores, la subida de los precios del petróleo supuso una pérdida en la relación real de intercambio y una caída asociada de la renta real, así como un importante shock de oferta negativo que reflejaba el papel fundamental desempeñado por el petróleo como factor intermedio en el proceso de producción. Las espectaculares subidas de los precios del petróleo de 1973-1974 y 1978-1980 no sólo dieron lugar a una mayor inflación, a unos tipos de interés más elevados y a una caída de la producción en la mayoría de los países industrializados, sino que también se caracterizaron por importantes reestructuraciones de la producción y el consumo.

Sin embargo, en contraste con la evolución económica real, la mayor parte de las predicciones realizadas inmediatamente después del comienzo —48→ de la crisis del Golfo habían pronosticado unos efectos adversos de la subida de los precios del petróleo bastante moderados -mucho menores de lo que la analogía con anteriores crisis del petróleo parecía indicar-41. Los efectos predichos no sólo eran limitados en magnitud, sino también de escasa duración. Por ejemplo, el Gráfico 1 presenta unas estimaciones que son ilustrativas de los resultados que se alcanzaron con las simulaciones, más complejas, de los modelos econométricos utilizados para las predicciones publicadas. El efecto neto acumulado sobre la producción y el nivel de precios (cambio porcentual) un año después de una subida de un 1% en el precio del petróleo en Estados Unidos, Japón y Alemania había ido disminuyendo durante los años anteriores al shock del petróleo de agosto de 1990. El gráfico muestra el efecto neto estimado (en forma reducida) de un shock en los precios del petróleo sobre la producción y los precios, junto con los intervalos de confianza del 90%, desde mediados de la década de 1970 hasta 1990. La línea continua muestra el impacto acumulado estimado de una subida de los precios del petróleo evaluada en la fecha indicada y la línea de puntos, los intervalos de confianza, manteniendo constantes las políticas monetaria y fiscal42. El efecto neto del petróleo tanto sobre el nivel de precios como sobre el de producción se ve decrecer con el tiempo en cinco de los seis cuadros, es decir, la línea continua se acerca a cero y los intervalos de confianza tienden a incluir al cero (no hay efecto significativo) al final del período muestral. Este comportamiento sugiere que los principales países industrializados se encontraban en una posición mejor para superar un shock del petróleo a mediados de 1990 que con anterioridad.

Resultados estadísticos de esta naturaleza eran consistentes también con varias regularidades empíricas, que habían contribuido a su vez a sostener opiniones inicialmente optimistas sobre los efectos limitados de un shock de los precios del petróleo. Las características más rígidas del «lado de la oferta» de las economías eran un aspecto, a medida que los procesos de producción se hacían menos intensivos en energía y, probablemente, más

—49→

flexibles a la hora de ajustarse a cambios en sus precios43. Además, el desarrollo y la desregulación de los mercados financieros durante la década de 1980 debería haber permitido, en principio, que las economías tuvieran asimismo una mayor flexibilidad para responder a los shocks del petróleo sin perturbaciones en la producción o consecuencias inflacionistas importantes44. Por último, los componentes estructurales de la demanda agregada afectados por el shock del petróleo -a través de los efectos riqueza y renta real- deberían haber sido menos debido a la menor proporción del petróleo importado en la producción total.

¿Por qué, entonces, se deterioró la coyuntura económica tan rápidamente tras el shock del petróleo? En este trabajo mantengo que tres factores de demanda agregada relacionados entre sí condujeron a un comportamiento de la producción peor que el esperado tras el shock de mediados de 1990 y que todos ellos se habían manifestado ya en la crisis de 1973-1974. Concretamente, la mayor incertidumbre causada por la crisis del Golfo -sobre la oferta de petróleo, las subidas de precios y el conflicto regional- llevó a una fuerte caída en la confianza de los consumidores y de las empresas y a la consiguiente debilidad asociada de la demanda interna en una serie de países. En cierta medida, esto es similar a la incertidumbre existente en 1973 sobre el desenlace de la guerra del Yom Kippur en Oriente Medio, el embargo del petróleo y el aumento de sus precios. Además, sostengo que el ímpetu y la intensidad de la fase descendente del ciclo económico a mediados de 1990, similar a los de 1973, habían hecho disminuir la resistencia de numerosas economías a un shock adverso. El shock de los precios del petróleo y la incertidumbre económica d e 1990 tuvo lugar en medio de una recesión y de unas condiciones económicas muy debilitadas en varios países industrializados. Por último, demuestro que en algunos de ellos existían ya unas expectativas económicas muy bajas, incluso antes de que se iniciara la crisis del Golfo, que no sólo contribuyeron directamente a la posterior debilidad de la inversión y del consumo, sino que también pudieron haber agudizado el descenso de la confianza y la caída en el crecimiento de la demanda a finales de 1990.

Situando el shock del petróleo de 1990 en una perspectiva comparada, este trabajo investiga el papel de los factores de demanda agregada en la —51→ determinación de la respuesta de la economía a los shocks del petróleo. Efectúo una revisión ecléctica de las cuestiones del lado de la demanda implicadas, prestando una atención especial al contraste del shock de 1990 con acontecimientos y consecuencias asociados con las subidas de los precios del petróleo de la década de 1970 en las principales economías industrializadas. El objetivo es hacerse una idea de los canales que intervienen en la transmisión del shock del petróleo por el lado de la demanda y de cómo estos factores afectan a las respuestas de la producción y de los precios. En mi análisis de los shocks del petróleo anteriores, he encontrado que las reducciones en el crecimiento d e la producción y los aumentos en la inflación estaban relacionados en gran medida con factores de demanda más que con los canales de transmisión por el lado de la oferta tal y como se ha defendido tradicionalmente45. También mantengo que el hecho de centrarse en los factores de demanda proporciona una idea más clara de por qué la fluctuación de los precios en 1990 ha tenido unos efectos tan adversos y tan inesperados en la economía real.

La estructura de este artículo se basa en los tres canales básicos a través de los cuales los factores de demanda agregada pueden influir en la respuesta de la economía a un aumento de los precios del petróleo. En primer lugar, identifico las características estructurales de la economía relacionadas con la demanda que se ven afectadas por un shock del petróleo; a saber, factores tales como el grado de dependencia del petróleo importado o la capacidad de sustituirlo por otras fuentes de energía, que determinan los efectos riqueza y relación real de intercambio de un shock del petróleo sobre la demanda agregada. En segundo lugar, considero las condiciones de demanda iniciales (cíclicas) en el momento del shock del petróleo y evalúo sus posibles efectos sobre la transmisión de los shocks del petróleo a la actividad real y a la inflación. En particular, comparo las condiciones de demanda predominantes a mediados de 1990, es decir, factores tales como restricciones en la capacidad productiva, presiones inflacionistas y expectativas económicas, con las imperantes antes de los dos shocks de la década de 1970, y considero si tienden a ser más o menos favorables. Por último, examino las respuestas de la política de demanda agregada a shocks del petróleo anteriores, en sus dimensiones fiscal y monetaria, y evalúo el papel que desempeñaron en la determinación del comportamiento final de la producción y la inflación.

El resto del trabajo se organiza como sigue. La sección 2 considera los cambios en las características estructurales de las principales economías industrializadas que influyen en los efectos riqueza y renta real y —52→ que, por lo tanto, afectan directamente a la respuesta de la demanda a un shock del petróleo. La sección 3 estudia las condiciones cíclicas e iniciales desde la mismo perspectiva, y la sección 4 examina las anteriores respuestas de la política económica a shocks del petróleo y su situación actual. La sección 5 resume los resultados y extrae algunas implicaciones de política económica.

Las subidas en el precio de la energía reducen directamente el crecimiento de la demanda agregada en los países importadores de petróleo. Un país importador de energía sufre una pérdida en la relación real de intercambio con una subida del precio de dicha energía -cada unidad de importación cuesta más unidades de bienes de exportación producidos internamente que antes-. Las pérdidas en la relación real de intercambio generadas por acontecimientos externos suponen una caída de la renta real y de la riqueza. En concreto, una subida de los precios del petróleo reduce el poder adquisitivo del país importador, puesto que se puede comprar menos de una cesta dada de bienes importados con el mismo nivel de producción interior. La pérdida inmediata de poder adquisitivo, junto con la pérdida esperada de poder adquisitivo futuro (dependiendo de los precios futuros esperados de la energía y de las posibilidades de sustitución tanto en la producción como en el consumo), disminuye la riqueza interna y reduce la demanda agregada corriente. Los efectos riqueza y de demanda agregada se ven influidos, por tanto, por la magnitud y la duración esperada de la subida de los precios del petróleo, la proporción de las importaciones netas de energía en la producción interior total y el grado de sustituibilidad de la energía en el consumo y la producción.

Las estadísticas sobre el grado de dependencia energética de las economías industrializadas indicaban que la subida de los precios del petróleo de mediados de 1990 tendría, probablemente, unos efectos contractivos sobre la demanda agregada más pequeños que los de los shocks de 1973-1974 y 1978-1980. Una serie de estudios recientes ha puesto de relieve que la conservación de la energía, medida por el consumo de energía por unidad de producción, ha desempeñado un importante papel en la reducción de la dependencia, en términos reales, de la energía importada en los principales países industrializados importadores de petróleo durante la última década (v. g. Andersen y Bernard, 1991). Esta tendencia, junto con la brusca

—53→(En porcentaje del PIB)

| PERÍODO | ESTADOS UNIDOS | JAPÓN | ALEMANIA | CANADÁ | FRANCIA | ITALIA | REINO UNIDO |

| 1972 | -0,3 | -1,9 | -1,0 | 0,6 | -1,5 | -1,5 | -1,6 |

| 1973 | -0,5 | -2,0 | -1,3 | 0,9 | -1,5 | -1,6 | -1,8 |

| 1974 | -1,5 | -5,4 | -2,7 | 1,1 | -3,9 | -4,5 | -4,7 |

| 1975 | -1,4 | -5,1 | -2,5 | 0,7 | -3,2 | -3,9 | -3,4 |

| 1976 | -1,7 | -5,0 | -3,0 | 0,6 | -3,3 | -4,3 | -3,6 |

| 1977 | -2,1 | -4,4 | -2,8 | 0,6 | -3,4 | -3,9 | -2,2 |

| 1978 | -1,7 | -4,4 | -3,3 | 1,1 | -3,3 | -3,7 | -0,5 |

| 1979 | -2,2 | -4,4 | -3,3 | 1,1 | -3,3 | -3,7 | -0,5 |

| 1980 | -2,8 | -6,6 | -4,3 | -0,8 | -4,7 | -5,1 | -0,2 |

| 1981 | -2,4 | -6,2 | -4,8 | 0,6 | -5,1 | -6,5 | -1,0 |

| 1982 | -1,7 | -6,0 | -4,5 | 1,5 | -4,9 | -5,7 | 1,4 |

| 1983 | -1,4 | -5,0 | -4,1 | 1,9 | -4,2 | -5,1 | 2,0 |

| 1984 | -1,4 | -4,8 | -4,1 | 2,0 | -4,3 | -5,0 | 1,6 |

| 1985 | -1,1 | -4,2 | -4,2 | 2,2 | -3,8 | -4,9 | 1,8 |

| 1986 | -0,7 | -1,9 | -2,0 | 1,2 | -1,7 | -1,7 | 0,6 |

| 1987 | -0,8 | -1,6 | -1,6 | 1,3 | -1,6 | -1,6 | 0,6 |

| 1988 | -0,7 | -1,3 | -1,3 | 1,2 | -1,2 | -1,1 | 0,2 |

| 1989 | -0,8 | -1,5 | -1,4 | 1,0 | -1,4 | -1,4 | -0,1 |

Fuente: OCDE, serie A.

caída de los precios de la energía de mediados de la década de 1980, había reducido fuertemente el grado de dependencia energética desde la cota máxima alcanzada a comienzos de esa misma década. Las importaciones netas de energía en relación con la renta total en 1989 para el grupo de los siete principales países industrializados oscilaban entre menos de un 1% para Estados Unidos y un 1,5% para Japón, Alemania, Francia e Italia. Estas cifras contrastan con el rango del 3 al 7% en 1980-1981. Reflejando esas pautas, el Cuadro 1 muestra que el importante aumento en las importaciones netas de energía como porcentaje de la renta durante la década de los 70 se invirtió completamente en la de los 80.

Asimismo, el Cuadro 2 presenta algunas estimaciones de los efectos de renta real directos de los cambios en el precio del petróleo durante los períodos 1972-1974, 1978-1981 y 1984-1986. Estos efectos se han calculado de acuerdo con los cambios en los costes de las importaciones netas asociados con las fluctuaciones en los precios de la energía (corregidos —54→

(En porcentaje del PIB)

| PAÍS | PERÍODO | IMPORTACIONES ENERGÉTICAS/PIB47 | CAMBIO EN LA PRODUCCIÓN REAL/PIB | CAMBIO DE PRECIOS RELATIVOS | PROMEMORIA: CAMBIO EN DÓLARES EE.UU. |

| EN TANTOS POR CIENTO | |||||

| Estados Unidos | 1972-74 | 0,3 | 352 | -1,1 | - |

| 1978-81 | 1,7 | 152 | -2,6 | - | |

| 1984-86 | 1,4 | -53 | 0,6 | - | |

| 1989-9048 | 0,8 | 15 | 0,1 | - | |

| Japón | 1972-74 | 1,9 | 159 | -3,0 | -3,6 |

| 1978-81 | 3,2 | 129 | -4,1 | 4,8 | |

| 1984-86 | 4,8 | -58 | 2,7 | -30,0 | |

| 1989-9049 | 1,5 | 24 | 0,4 | 4,9 | |

| Alemania | 1972-74 | 1,0 | 194 | -1,9 | -19,0 |

| 1978-81 | 2,3 | 145 | -3,3 | 12,4 | |

| 1984-86 | 4,1 | -56 | 2,3 | -24,0 | |

| 1989-9050 | 1,4 | 2 | 0,0 | -14,0 | |

| Francia | 1972-74 | 1,5 | 146 | -2,2 | -4,4 |

| 1978-81 | 2,8 | 108 | -3,0 | 20,8 | |

| 1984-86 | 4,3 | -57 | 2,5 | -20,0 | |

| 1989-9051 | 1,4 | 2 | 0,0 | -14,5 | |

| Italia | 1972-74 | 1,5 | 214 | -3,2 | 11,5 |

| 1978-81 | 3,4 | 111 | -3,8 | 34,0 | |

| 1984-86 | 5,5 | -64 | 3,5 | -15,2 | |

| 1989-9052 | 1,4 | 0 | 0,0 | -12,7 | |

Fuentes: OCDA/AIE: Balances energéticos para los países de la OCDE y serie C de comercio.

por las variaciones en el tipo de cambio) como porcentaje del Producto Interior Bruto (PIB). El cuadro muestra que el deterioro de la renta real asociado con el segundo shock del petróleo fue sustancialmente mayor que el del primer shock, a pesar de que el aumento en el precio relativo de la energía fue mucho más pequeño. Este hecho se puede atribuir al mayor grado de dependencia del petróleo importado en el transcurso de la década. En contraste, las estimaciones de la pérdida de renta real asociada con la subida de los precios del petróleo de 1990 son mucho menores que cualesquiera de las dos experiencias previas en la mayoría —55→ de los países, debido en gran parte al menor grado de dependencia de las importaciones. Según una estimación, la pérdida directa de renta real de las siete principales economías industrializadas debida a la subida de los precios del petróleo en 1990 fue inferior al 0,5% del PIB, comparada con caídas del 2,4% en el primer shock y del 3,4% en el segundo (Fondo Monetario Internacional (FMI), 1990). Además, a diferencia de los dos shocks de la década de 1970, el posterior descenso de los precios del petróleo se tradujo en ganancias de renta real a comienzos de 1991, invirtiendo esencialmente, aunque sin anular (pues los precios medios fueron más elevados) el efecto inicialmente adverso sobre la relación real de intercambio.

El deterioro en la relación real de intercambio ocurrido en los países importadores de petróleo supone también una transferencia de riqueza a los países exportadores. Este aumento de la riqueza y de la renta real asociado con la subida de los precios del petróleo debería incrementar la demanda exterior de bienes producidos en los países importadores de petróleo. Sin embargo, no es probable que las naciones exportadoras que se benefician de la mejora en su relación real de intercambio aumenten inmediatamente sus compras de bienes procedentes de los países industrializados hasta tal punto que éstas compensen el descenso global de la demanda agregada dentro del grupo de países industrializados. Los efectos a corto plazo de una subida de los precios del petróleo sobre la demanda agregada dependerán, por lo tanto, de la rapidez relativa con la que los ganadores y los perdedores ajusten su gasto.

Tras las subidas de los precios del petróleo de 1973-1974 y 1978-1979, la Organización de Países Exportadores de Petróleo (OPEP) y los países productores de petróleo de la Organización de Cooperación y Desarrollo Económico (OCDE) tardaron más en ajustar su gasto que los que tuvieron pérdidas de renta. El «reciclaje» de los superávit por cuenta corriente de la OPEP en los años inmediatamente posteriores a la primera subida de los precios del petróleo demostró la limitada capacidad existente en ese momento para traducir los aumentos de riqueza en poder adquisitivo y en absorción a corto plazo. Se tardaron cuatro años desde 1973-1974 para que la cuenta corriente de los países de la OPEP volviera a equilibrarse. Aunque el aumento de la absorción posterior a la subida de precios de 1978-1979 fue algo más rápido, el superávit de la OPEP tardó unos dos años en desaparecer. En ambos casos, la transferencia de renta de los países importadores de petróleo a la OPEP y a los otros países productores de petróleo incrementó el ahorro mundial, redujo la —56→ demanda mundial y fue una de las principales causas de las recesiones que siguieron (Powell y Horton, 1985).

No obstante, la demanda de importaciones por parte de los países exportadores de petróleo tras la subida de precios de 1990 probablemente creció con más rapidez que lo que la experiencia previa sugería. En concreto, los países que más contribuyeron al esfuerzo aliado y a la concentración militar en el Golfo Pérsico fueron Arabia Saudita y Kuwait. En el primer caso, el aumento de los ingresos procedentes del petróleo debido tanto a los precios más elevados como al incremento de la producción se vio compensado en gran medida por el gasto militar.

Por último, el grado de sincronización del ciclo económico entre las principales economías industrializadas también influye en las respuestas de la demanda agregada de cada una de ellas tras un shock del petróleo. Si los ciclos económicos están coordinados, es más probable que se produzcan ciclos de expansión y recesión a través del efecto multiplicador del comercio. Para decirlo de forma más sencilla, cuando la mayoría de las economías industrializadas crecen rápidamente y funcionan a plena capacidad, son más susceptibles de sufrir presiones inflacionistas. En estas condiciones, un shock externo común, como una subida de los precios del petróleo, se pondrá de manifiesto con más rapidez en los precios interiores y de exportación de cada país y se transmitirá a sus principales socios comerciales. Las presiones inflacionistas internas no sólo se trasladan al exterior, sino que también pueden agudizarse. Sin embargo, si los países están menos sincronizados, un shock del petróleo común ejercerá menos presiones sobre los precios en algunos países -las economías más débiles son más propensas a absorber las pérdidas de renta real sin subidas significativas de los salarios y de los precios- y los efectos de transmisión internacional tenderán a moderarse.

Como se ha dicho anteriormente, a mediados de 1990 las condiciones económicas de las principales economías industrializadas fueron mucho menos uniformes de lo que habían sido en 1978, cuando la mayoría de ellas se encontraba en un período de expansión, o en 1973, cuando era evidente una recesión en los cinco países industrializados más importantes. En relación con 1978, este hecho ayudó a moderar los efectos inflacionistas del shock de 1990; en relación con 1973, ayudó a moderar sus efectos contractivos.

Una consideración adicional se refiere a los posibles efectos sobre la demanda agregada que surgen de la transferencia del poder adquisitivo entre el sector familias y el sector empresas o el sector público tras las fluctuaciones experimentadas —57→ por los precios de la energía. Los beneficios del sector petrolífero aumentarán por lo general tras una subida inesperada de los precios del petróleo, influyendo potencialmente en los recursos generados futuros, en el pago de dividendos y en las decisiones de inversión. Los ingresos públicos también se incrementarán a través de la propiedad de instalaciones para la producción de petróleo y de los impuestos sobre la energía. Por ejemplo, los efectos de cada subida de 10 dólares en el precio del petróleo sobre los ingresos públicos del Reino Unido se estiman, para 1990, en unos 2.000 millones de libras en 1990 (HM Treasury, 1990). Si existen diferencias notables entre las propensiones marginales al gasto de estos sectores -consumidores, productores, contribuyentes y gobierno-, las transferencias de renta pueden influir en el patrón y en la tasa de crecimiento de la demanda agregada. Estos efectos de redistribución serán más pronunciados, naturalmente, en países con un gran número de refinerías o de instalaciones petrolíferas, y tenderán asimismo a ponerse de manifiesto en países donde los efectos regionales de las fluctuaciones de los precios de la energía no estén distribuidos de forma uniforme.

Cierta evidencia sugiere que esas transferencias de renta pueden tener importancia tanto para la tasa de crecimiento como para el patrón de la demanda agregada. Tras los dos shocks del petróleo de la década de los 70 se produjo una oleada de inversiones en la industria energética que contribuyó a compensar algunos de los efectos contractivos sobre el crecimiento de la demanda agregada. La inversión en este sector ayudó a hacer frente a efectos sobre el crecimiento de la demanda que de otro modo hubieran sido contractivos en Estados Unidos, el Reino Unido, Noruega, Canadá y otros países productores de petróleo.

Sin embargo, no se produjo ningún auge de la inversión en el sector energético a finales de 1990, lo que, tal vez, indique un enfoque más cauto por parte de la industria a la luz de su experiencia de finales de la década de los 80, con un exceso de capacidad productiva y con precios bajos. Además, el retorno de los precios del petróleo al nivel existente antes del shock a comienzos de 1991 y, al mismo tiempo, las indicaciones de una abundante oferta de petróleo y el tono moderado de la reunión de la OPEP de marzo de 1991 no brindaron ningún incentivo adicional para la inversión en el sector petrolífero. No obstante, la implicación que se puede extraer es que la inversión en el sector energético no ofreció una compensación parcial a la contracción en el crecimiento de la demanda agregada, como había sucedido tras los shocks de 1973-1974 y 1978-1980. En algunos países industrializados, como Canadá, o en regiones concretas, como el suroeste de Estados Unidos, esto puede suponer una diferencia importante entre las circunstancias actuales y las existentes tras los shocks del petróleo de la década de 1970.

—58→El patrón de demanda puede verse afectado, asimismo, por efectos sustitución. Tras una subida de los precios del petróleo, los residentes de un país intentan reducir las importaciones de petróleo sustituyéndolo por otros productos y ayudando, así, a estimular la demanda interna. Esto origina presiones de mercado para aumentar la producción de bienes intermedios sustitutivos del petróleo. No obstante, para un importador neto de bienes intermedios con unas posibilidades de sustitución limitadas a corto plazo, es probable que estos dos efectos sobre la demanda agregada sean moderados.

Además de la pérdida directa de renta real asociada con una subida de los precios del petróleo, el efecto riqueza y el impacto consiguiente sobre la demanda agregada se verán afectados también por las expectativas sobre la evolución futura de los precios. Estas dependen, a su vez, de las condiciones de oferta y demanda a largo plazo en los mercados energéticos. Si se espera que la subida de los precios del petróleo sea un fenómeno transitorio, es probable que la reducción de la riqueza interna y la consiguiente caída de la demanda agregada se mitiguen. Ello es así porque los consumidores tienden a mantener los gastos de consumo en respuesta a una caída temporal de la renta corriente, reduciendo su ahorro. Por el contrario, si se espera que el deterioro de la relación real de intercambio asociado con la subida de los precios del petróleo sea permanente, los correspondientes efectos riqueza y de demanda agregada aumentarán.

Naturalmente, es difícil predecir si una subida de los precios del petróleo será transitoria o determinar hasta qué punto se esperaba una subida. El momento en que se producen movimientos en el precio de la energía es particularmente difícil de predecir porque la parte del león de la producción mundial de petróleo se concentra en Oriente Medio, una región donde las hostilidades -ya sean guerras o revoluciones- han contribuido a que se den las subidas más espectaculares en los precios del petróleo.

No obstante, la mayoría de las predicciones energéticas a largo plazo habían anunciado un endurecimiento progresivo de las condiciones en el mercado energético y una consolidación de los precios antes de la invasión iraquí de Kuwait. De hecho, los precios del petróleo habían subido algo tras la reunión de la OPEP celebrada en julio de 1990. Dado que se esperaban subidas en los precios del petróleo, y que ya se habían incorporado a la riqueza esperada, el efecto contractivo sobre el crecimiento de la demanda en el otoño de 1990 debería haberse amortiguado. Además, la mayoría de las —59→ predicciones realizadas en las semanas que siguieron a la crisis del Golfo argumentaban que precios superiores a 30 dólares el barril eran insostenibles durante un período largo de tiempo sin que se produjeran interrupciones importantes en la oferta en Oriente Medio. Señalando el aumento en la producción de petróleo por parte de productores situados fuera de Iraq y Kuwait, que rápidamente compensaron el déficit de oferta inicial, se predijo un equilibrio de precios que rondaba los 25 dólares (OCDE, 1990). Naturalmente, el descenso real de los precios, que cayeron por debajo de los 15 dólares en marzo de 1991, superó estas expectativas.

Otro aspecto importante del impacto de una subida de los precios del petróleo sobre la demanda agregada se refiere a la capacidad del sector privado de percibir el shock y de comprender sus consecuencias económicas. Esto implica un proceso de «aprender haciendo» basado en la experiencia previa que caracterizamos por conveniencia como un rasgo estructural del ajuste económico y que es evidente en los diferentes ciclos de existencias posteriores a los tres shocks del petróleo. En concreto, en algunos países el ciclo de existencias fue más severo tras el primer shock que tras el segundo y el tercero, contribuyendo finalmente a una recesión más duradera. Por ejemplo, Sachs (1982) argumenta que las señales emitidas por el mercado en 1974 fueron totalmente malinterpretadas, en parte porque la subida de los precios del petróleo que precedió a la recesión fue el primer shock de oferta significativo en treinta años. La rápida subida de precios se percibió como un recalentamiento general de la economía más que como un aumento de una sola vez en el nivel de precios y, en consecuencia, muchas empresas estadounidenses acumularon existencias durante 1974, dando lugar a unos ratios existencias-ventas sin precedentes. Sin embargo, cuando la naturaleza de la coyuntura se hizo evidente en 1975, se produjo una gran liquidación de existencias, en la que las ventas superaron ampliamente la producción, lo que agudizó el desplome de la demanda agregada y la recesión económica.

Por el contrario, en 1979-1980 se observó una subida mucho menor en el ratio existencias-ventas finales y una liquidación de existencias posterior menor. Las empresas actuaron con cautela al efectuar los planes de existencias antes del segundo shock del petróleo, pues hacia finales de 1978 se habían hecho frecuentes las predicciones de una recesión inminente (antes de que se pudiera evaluar el alcance de las subidas de precios acordadas por la OPEP). El resultado fue que el comportamiento de la inversión en existencias —60→ no fue el factor que más contribuyó a la recesión que padeció Estados Unidos en 1980, a diferencia de lo que había ocurrido en recesiones anteriores.

Del mismo modo, en los meses inmediatamente posteriores a la subida de los precios del petróleo de mediados de 1990 también se evitó la acumulación excesiva de existencias. Debido a la experiencia anterior y a un mayor énfasis en la planificación de existencias «justo a tiempo», los ratios existencias-ventas no se incrementaron significativamente en la mayoría de los casos cuando las economías redujeron su crecimiento en la segunda mitad de 1990. Esto ayudó a su vez a prevenir una brusca liquidación de existencias en la recesión económica del cuarto trimestre de 1990 y del primero de 199153.

Suponiendo que no se diera ningún cambio en la oferta monetaria en términos nominales, la presión al alza sobre el nivel general de precios procedente del efecto de oferta del shock del petróleo llevaría a saldos reales más bajos y a tipos de interés más elevados. En el modelo convencional, esto supone un movimiento hacia arriba a lo largo de la curva de demanda agregada de la economía más que un desplazamiento en la demanda, y es un canal importante a través del cual el efecto del shock de oferta adverso se transmite a la economía. La magnitud del efecto sobre el tipo de interés refleja la sensibilidad de la demanda de dinero, de la inversión y de otros componentes de la demanda agregada al tipo de interés. Estimaciones recientes, basadas en el supuesto de políticas monetarias y fiscales constantes, indican que los tipos de interés a corto plazo se incrementarían probablemente en 0,75 puntos porcentuales en el grupo de países industrializados tras un aumento del 40% en el precio del petróleo (FMI, 1990). El mismo estudio estima subidas de alrededor de un punto en los tipos a corto en Estados Unidos, Japón y Alemania.

Normalmente, sin embargo, el principal factor que influye en la respuesta de la demanda agregada a corto plazo tras la subida de los precios del petróleo es el carácter global de las políticas monetaria y fiscal. Estas políticas, tanto antes como después del shock, desempeñan un papel fundamental en —61→ la evolución de la inflación, de la producción, del empleo y de otras importantes variables. Como se expondrá más adelante, las diferencias en las políticas monetaria y fiscal antes y después de los tres shocks del petróleo explican en gran parte los divergentes modelos de ajuste del primer y del segundo shock del petróleo. Más recientemente, la posición más firme de la política monetaria prevaleciente en la mayoría de las economías industrializadas ha tendido a limitar el impacto inflacionista del shock del petróleo de la segunda mitad de 1990, aunque, probablemente, ha reforzado el efecto contractivo sobre la producción. Esto se analizará en las dos secciones siguientes.

Los efectos a corto y medio plazo de un shock del petróleo no sólo dependen de las características estructurales de la economía, sino también del estado del ciclo económico. La evolución real de la producción y de los precios tras una subida de los precios del petróleo depende, obviamente, de las condiciones «iniciales» que preceden al shock -el estado de la demanda agregada, caracterizado por el nivel de utilización de la capacidad productiva, la presión inflacionista, las condiciones monetarias, etc.-. Pero el efecto neto del shock puede depender también de las condiciones del ciclo económico. Las asimetrías en el ajuste de los precios y los salarios, en la formación de las expectativas de precios y en las respuestas de las autoridades monetaria y fiscal pueden hacer que varíen los efectos netos de un shock sobre la inflación, la producción y el desempleo, según el estado del ciclo económico.

Los gráficos siguientes (Gráficos 3 al 10) muestran los indicadores más importantes del ciclo económico para los principales países industrializados, antes y después de los shocks del petróleo de la década de los 70, y los comparan con las condiciones existentes antes e inmediatamente después del shock de mediados de 1990. La línea vertical indica el momento en que se produjo cada shock y los puntos a la izquierda (o a la derecha) muestran los valores de las variables que preceden (o siguen) al shock. Se presentan indicadores de actividad económica, presión sobre los precios y política monetaria. Esta comparación sugiere que las presiones inflacionistas y los síntomas de «recalentamiento» estaban mucho menos extendidos a mediados de 1990 que antes de los dos shocks de la década de los 70. Al igual que en el shock de 1973-1974 -aunque no tan extremo-, y a diferencia de la subida de precios que comenzó en 1978, la política monetaria se había vuelto restrictiva en la mayoría de los países más de un año antes del shock de

—62→

1990, para contener las presiones inflacionistas. Asimismo, al igual que en el shock de 1973, un claro enfriamiento de la actividad económica ya estaba en marcha antes del shock de 1990.

Después de aumentos moderados en el precio medio del petróleo desde comienzos de 1972 hasta septiembre de 1973, la primera explosión de precios se produjo con la guerra del Yom Kippur en Oriente Medio. Tras el inicio de las hostilidades en octubre de 1973, los estados árabes productores de petróleo anunciaron en primer lugar una reducción del 10% en la producción, y más tarde, del 25%, junto con un embargo parcial de la producción y del transporte de petróleo. Ante la perspectiva de una gran escasez de petróleo, la mayoría de los países importadores adoptaron medidas para conservar las existencias y se prepararon planes de asignación de emergencia. A pesar de las interrupciones iniciales en la oferta, el embargo resultó ser, finalmente, ineficaz, y el impacto sostenido no se produjo en el flujo de petróleo, sino en su precio. Como muestra el Gráfico 2, la subida de los precios del petróleo, que los cuadruplicó, se concentró fuertemente en el último trimestre de 1973 y comienzos de 1974.

—63→La situación económica en vísperas del shock del petróleo de finales de 1973 era de una incertidumbre considerable y de una acumulación sustancial de presiones inflacionistas. En la última parte de la suave «recesión en el crecimiento» de 1970-1971, el tono de la política monetaria se volvió altamente expansivo en la mayor parte de los países industrializados, lo que llevó a una explosión de la inflación mundial sin precedentes en el período de la posguerra (Gráfico 3). La incertidumbre existente y los errores de política económica cometidos durante la transición de un sistema de tipos de cambio fijos pero ajustables a uno de tipos flexibles controlados no sólo contribuyeron de forma importante a esta inflación, sino que también marcaron un cambio radical en la estructura del sistema monetario internacional. Este cambio acrecentó considerablemente el grado de incertidumbre en la actividad y en los acuerdos comerciales internacionales, al menos temporalmente.

Las presiones sobre el sistema de tipos de cambio fijos pero ajustables de Bretton Woods habían ido en aumento y se habían puesto de manifiesto en los ajustes de paridades, cada vez más frecuentes, y en las dudas crecientes sobre la «solidez del dólar» y su papel como moneda fundamental de reserva. El déficit de balanza de pagos norteamericana alcanzó los 10.000 millones de dólares en 1970 y se triplicó en 1971, originando una explosión en las reservas de divisas de Europa y Japón y contribuyendo al crecimiento de la liquidez en esos países. Estos desequilibrios llevaron a presiones especulativas que obligaron a importantes reajustes en las paridades de las monedas y a cortos períodos de tipos flotantes durante 1971. Si bien el acuerdo smithsoniano de diciembre de 1971 llevó a cabo un importante reajuste de las paridades oficiales, el sistema se vio sometido, casi inmediatamente, a presiones especulativas en los mercados de cambio, debidas a desequilibrios grandes y continuados en la balanza de pagos norteamericana, que llevaron a la flotación del yen japonés frente al dólar en febrero de 1973 y a la adopción de acuerdos de flotación conjunta por parte de los países miembros de la Comunidad Europea un mes más tarde.

El crecimiento de las reservas internacionales durante este período y el deseo de encaminarse hacia una política más expansiva para compensar la recesión económica de 1970-1971 llevaron a un rápido aumento del crecimiento monetario sincronizado en la mayoría de los países industrializados (OCDE, 1977). El crecimiento medio de la cantidad de dinero en los principales países industrializados comenzó a acelerarse a comienzos de 1970, y en 1971 la tasa de crecimiento del agregado amplio fue de alrededor del 16% (Gráfico 4, siete trimestres antes de la subida de los precios del petróleo); la tasa de crecimiento en 1972 fue aún más elevada, superando el 17%. Los tipos de interés medio a corto plazo disminuyeron de un 8% a comienzos de 1970 a un 4% a principios de 1972 (Gráfico 5). Estas políticas monetarias

—64→

contribuyeron al auge de la actividad económica: en el período de dieciocho meses que siguió al acuerdo smithsoniano, el mundo experimentó la expansión más rápida desde la década de los 50. El crecimiento medio real del PNB de los países industrializados en 1972 fue casi del 7% (Gráfico 6). Aunque el nivel de utilización de la capacidad productiva había sido más alto en 1968, la excepcional velocidad de la expansión de 1972-1973 combinada con la «acumulación de liquidez» ejercieron presiones inflacionistas significativas y dieron lugar a explosiones en los precios de las materias primas y de los alimentos, avivadas en parte por fuerzas especulativas55.

En respuesta a la rápida expansión de la demanda, las políticas monetarias se hicieron más restrictivas en 1973. El crecimiento del agregado amplio en los principales países se redujo del 17% a finales de 1972 a un 12% a finales de 1973, y los tipos de interés a corto plazo se duplicaron en los principales países industrializados entre el primer trimestre de 1972 y el tercero de 1973. El tono de la política fiscal, medido por el «impulso fiscal» en el Cuadro 3, también señalaba un desplazamiento general hacia la restricción en 1973.

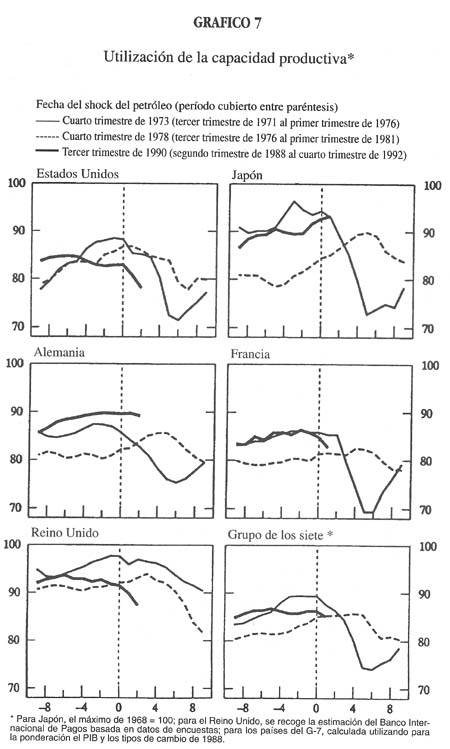

En términos de las tasas de crecimiento real, la actividad económica de los principales países industrializados alcanzó su cota máxima en el primer trimestre de 1973, tres trimestres antes de la subida de los precios del petróleo. Hacia finales de año, el crecimiento de la actividad real había caído en promedio a un 4,5% en los países del Grupo de 7 países más desarrollados (G-7) y se produjo una recesión en 1974 (la producción real cayó un 1,3% de media) y la primera mitad de 1975. Reflejando la disminución de la actividad, el nivel de utilización de la capacidad productiva descendió de su máximo del primer trimestre de 1973, mostrado en el Gráfico 7, con una caída especialmente fuerte en Japón. La tasa media de paro había ido disminuyendo gradualmente durante los dos años anteriores al primer shock del petróleo y se mantuvo en un 3,3% en el cuarto trimestre de 1973 (Gráfico 8).

No obstante, el desplazamiento hacia políticas restrictivas resultó ser demasiado pequeño y llegó demasiado tarde para hacer frente a la acumulación de presiones inflacionistas. La inflación siguió aumentando en la mayoría de los países industrializados a lo largo de 1973. En el segundo trimestre de este año se alcanzaron tasas de dos dígitos en Japón. La tasa de inflación media de los países del G-7, medida por el índice de precios al consumo, se elevó de un 5% en el cuarto trimestres de 1972 a un 8,8% en el tercer trimestre de 1973 y pasó a más del 10% en el cuarto trimestre. Además, la medida de la tasa de inflación infravaloraba las verdaderas presiones inflacionistas debido a los controles de precios y de rentas impuestos inicialmente en 1971 en Estados

—69→| PRIMER SHOCK DEL PETRÓLEO56 | SEGUNDO SHOCK DEL PETRÓLEO57 | TERCER SHOCK DEL PETRÓLEO58 | ||||||||||

| 1973 | 1974 | 1975 | 1976 | 1978 | 1979 | 1980 | 1981 | 1989 | 1990 | |||

| Saldo presupuestario (+ = superávit/- = déficit) | ||||||||||||

| Canadá | 0,3 | 0,8 | -2,3 | -1,8 | -4,6 | -3,5 | -3,5 | -2,2 | -3,5 | -3,4 | ||

| Estados Unidos | -0,4 | -0,7 | -4,9 | -3,4 | -2,0 | -1,1 | -2,3 | -2,4 | -2,6 | -2,8 | ||

| Japón | -5,2 | -5,8 | -8,9 | -8,3 | -5,2 | -6,1 | -6,2 | -5,9 | -0,8 | -0,7 | ||

| Francia | 0,6 | 0,3 | -3,0 | -1,1 | -6,1 | -1,5 | -1,1 | -2,6 | -1,6 | -1,4 | ||

| Alemania | 0,5 | -0,7 | -3,6 | -2,7 | -2,1 | -1,8 | -1,6 | -2,1 | -0,9 | -1,8 | ||

| Italia | -8,3 | -7,5 | -10,7 | -9,1 | -13,1 | -10,8 | -10,8 | -12,8 | -11,2 | -10,9 | ||

| Impulso fiscal (+ = expansivo) | ||||||||||||

| Canadá | -0,2 | -0,6 | 2,0 | 1,7 | 1,2 | -0,5 | -0,2 | -1,1 | 0,1 | -0,6 | ||

| Estados Unidos | -0,7 | -1,3 | 2,0 | 1,1 | 0,1 | -0,8 | 0,4 | - | -0,4 | -0,2 | ||

| Japón | 0,9 | 0,4 | 2,9 | 2,5 | 0,2 | 1,1 | 0,1 | -0,5 | -0,3 | - | ||

| Alemania | -0,5 | -0,1 | 1,8 | 1,4 | 0,1 | - | -0,7 | -0,8 | -0,6 | No existe estimación debido a la ruptura en la serie de Alemania. | ||

| Italia | 1,5 | 0,8 | 2,2 | 1,2 | 3,8 | -1,7 | 0,1 | 0,7 | -0,3 | -0,6 | ||

| Reino Unido | 2,3 | 2,1 | 4,7 | 2,5 | 2,1 | -0,8 | -1,6 | -1,5 | 0,4 | 0,1 | ||

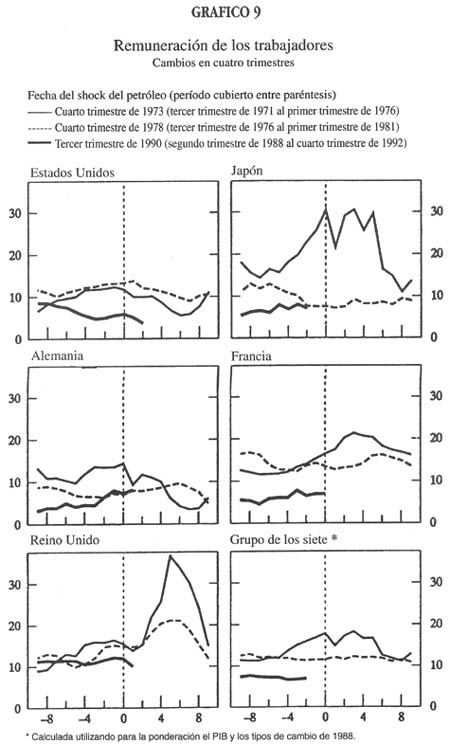

Unidos. Este hecho desplazó en parte las presiones ejercidas sobre los precios hasta hacerlas coincidir con el shock del petróleo y contribuyó a aumentar la tasa de inflación medida en este momento. Además, durante 1973 las presiones generadas en los mercados de bienes comenzaron a transmitirse a los mercados de trabajo. Una espiral de precios-salarios-precios ya estaba en marcha antes del shock del petróleo, pues los trabajadores demandaban revisiones salariales, mostradas en el Gráfico 9, para compensar la pérdida de poder adquisitivo de los salarios nominales como consecuencia de la inflación.

Dado este salto en la inflación, el nivel de los tipos de interés nominales no siempre constituyó un indicador preciso del tono de la política económica. Los tipos de interés reales a corto plazo, medidos por el tipo de interés nominal menos la tasa de crecimiento de los precios al consumo, fueron inferiores al 1% como media en las economías industrializadas durante gran parte de 1973, y fueron con frecuencia negativos en muchos países, a

—70→

pesar de la subida de los tipos nominales (véase el Gráfico 10). Sin embargo, existía una gama muy amplia entre los principales países: Japón, con unos tipos reales a corto plazo negativos muy significativos y Alemania, con unos tipos de alrededor de un 6% en vísperas del shock del petróleo. Los tipos de interés reales en Estados Unidos, Francia y el Reino Unido fueron también significativamente positivos.

La segunda explosión de los precios del petróleo se inició a finales de 1978, con la decisión de la OPEP de elevar el precio del petróleo un 15% en varias etapas a lo largo de un año, en un contexto de mejora en las condiciones de la demanda. Los precios del petróleo comenzaron a consolidarse en el último trimestre de ese año, y se duplicaron durante 1979 después de la interrupción de la oferta y la incertidumbre originada en parte por la revolución iraní. A diferencia de la experiencia de 1973, en la que la fase descendente ya había comenzado antes del OPEP, la subida de los precios del petróleo de finales de 1978 cortó en seco el ciclo de crecimiento de la mayoría de los países industrializados. La tasa de crecimiento medio del PNB real para los países del G-7 alcanzó el 5,2% en el cuarto trimestre de 1978, con una disminución gradual a partir de ese momento. Las tasas de crecimiento de Estados Unidos, Japón y Francia alcanzaron su punto máximo en el cuarto trimestre, mientras que Alemania y el Reino Unido habían llegado a su cota más alta uno o dos trimestres antes.

El alcance del recalentamiento de las economías industrializadas antes del segundo shock del petróleo fue mucho menor que en 1973-1974, medido o bien por las tasas de utilización de la capacidad productiva, o bien por los niveles de desempleo o las tasas de inflación. Las tasas de paro en el momento del segundo shock eran mucho más altas, y las tasas medias de utilización de la capacidad productiva, algo menores que en el shock anterior. Hacia finales de 1978, la tasa de inflación (de precios al consumo) rondaba el 7% en los países del G-7, mientras que antes de la subida de los precios del petróleo de 1973-1974 superaba el 10%.

Sin embargo, existía una gran diversidad en el comportamiento de la inflación, y las condiciones de recalentamiento sincronizado que predominaban en vísperas del primer shock del petróleo en casi todas las economías industrializadas no estaban presentes a finales de 1978. Japón y Alemania habían conseguido reducir de forma significativa sus tasas de inflación a un 4% hacia finales de 1978, porcentaje muy inferior al existente antes del primer shock del petróleo, especialmente en Japón. La tasa de inflación de Estados —75→ Unidos, un 8%, era aproximadamente la misma antes de los dos shocks, y el crecimiento de la inflación a partir de mediados de la década de 1970 fue igualmente preocupante. Con tasas de dos dígitos a finales de 1978, el Reino Unido y Francia estaban experimentando una inflación algo más elevada que justo antes de la primera subida de los precios del petróleo.

Dadas las distintas condiciones del ciclo económico, el tono de la política monetaria también varió significativamente entre las economías industrializadas antes del segundo shock del petróleo. En 1978, las políticas monetarias de Japón y Alemania fueron generalmente expansivas, alcanzando el agregado amplio unas tasas de crecimiento del 12 y el 11%, respectivamente. Hacia final de año, los tipos de interés a corto plazo no se diferenciaban mucho de los existentes a fines de 1977 (medias trimestrales). Por el contrario, Estados Unidos y el Reino Unido habían endurecido su política monetaria en el segundo trimestre de 1978, de modo que sus tipos de interés nominales a corto plazo en el cuarto trimestre de 1978 se hallaban entre 4 y 5,5 puntos por encima de los del año anterior. Aunque la tasa de inflación más elevada de Estados Unidos hizo que las condiciones monetarias fueran algo menos restrictivas que lo que los niveles de los tipos de interés nominales sugerían, los tipos reales aumentaron en 1,5 puntos. Excepto en Francia e Italia, los tipos de interés reales de los principales países industrializados fueron significativamente positivos a finales de 1978, y en Estados Unidos y, sobre todo, en Japón, significativamente más elevados que en 1973.

Por lo que se refiere a las políticas fiscales, los gobiernos de Alemania y Japón se comprometieron a seguir políticas más expansivas en la cumbre económica de Bonn celebrada en el verano de 1978, proporcionando un «motor de crecimiento» para sostener la expansión económica59. De acuerdo con las medidas de impulso corregidas cíclicamente, las políticas fiscales fueron generalmente expansivas en 1978, proporcionando un estímulo neto de un 0,5% del PNB como media para los siete países industrializados más importantes (FMI, 1986, p. 192). Entre los países individuales, el estímulo fiscal de 1978 ascendió a un 0,2% en Japón y a un 0,1% en Alemania y Estados Unidos. (Las cifras para 1979 son de un 1,1% en Japón, un 0% en Alemania y un 0,8% en Estados Unidos).

—76→

El mercado del petróleo estuvo bastante deprimido durante la primera mitad de 1990, con caídas de precios hasta el mes de junio. El mercado se consolidó algo a mediados del verano, e inmediatamente después del comienzo de la crisis del petróleo los precios al contado pasaron de 15 dólares por barril en julio a unos 30 dólares en agosto. Sin embargo, a diferencia de los shocks anteriores, los precios del petróleo empezaron a caer después de varios meses y pronto alcanzaron sus niveles anteriores al shock. Hacia marzo de 1991, tras la vitoria militar aliada, los precios medios al contado rondaban de nuevo los 15 dólares por barril. El incremento porcentual de los precios del petróleo en 1990, medido desde el punto más bajo hasta la cota máxima, fue también menos drástico que en los shocks de la década de 1970. Además, debido a la debilidad del mercado del petróleo en la segunda mitad de la década de 1980, la duplicación de los precios a mediados de 1990 partió de un nivel muy bajo en términos reales.

El shock del petróleo de agosto de 1990 se produjo en medio de síntomas de enfriamiento de la actividad económica en la mayoría de los países industrializados. El crecimiento medio real del PNB de los principales países industrializados había bajado gradualmente de un 5% a mediados de 1988 a un 2,75% en el tercer trimestre de 1990, debido a un claro debilitamiento de la actividad en Estados Unidos, el Reino Unido y Canadá. Si bien en Japón y en Alemania seguían existiendo unas condiciones sólidas, los síntomas de debilidad eran evidentes en otros países como Australia y Suecia. Las posiciones intermedias de crecimiento estaban representadas por Francia e Italia, aunque se podía constatar una reducción del crecimiento real del PNB en Francia y una debilidad del sector industrial en Italia, en donde la producción había alcanzado su cota máxima en diciembre de 1989.

En paralelo con el enfriamiento de la actividad económica, las presiones inflacionistas fueron relativamente moderadas en la mayoría de los países industrializados a mediados de 1990, sobre todo si se considera la longitud del período de expansión del ciclo económico hasta entonces. Medida alternativamente por el deflactor del PNB, el índice de precios al consumo o los precios al consumo, excluyendo la energía, la tasa de inflación media de los siete principales países industrializados rondaba el 4% a mediados de 1990. Además, con las importantes excepciones del Reino Unido y Canadá, en la mayoría de los países industrializados la inflación no había variado durante el año anterior al shock del petróleo. La tasa de inflación media de los principales países industrializados, por ejemplo, también se hallaba alrededor del 4% a mediados de 1989.

—77→La reducción del crecimiento de la producción real y el ritmo relativamente moderado del aumento de precios y salarios a mediados de 1990 estaban relacionados, en parte, con el endurecimiento de la política monetaria llevada a cabo por la mayoría de los bancos centrales en la primavera de 1988. Como indica el gráfico sobre los tipos de interés a corto plazo, las medidas encaminadas a cambiar el tono de la política monetaria se adoptaron más de dos años antes del shock del petróleo de agosto pasado. Cuando a comienzos de 1988 empezaron a ponerse de manifiesto síntomas de recalentamiento -mercados de trabajo más tensos, tasas de utilización de la capacidad productiva más elevadas y un crecimiento fuerte y sostenido-, los bancos centrales comenzaron a subir los tipos de interés a corto plazo y continuaron elevando los tipos o manteniéndolos a unos niveles altos durante los dos años siguientes. Como reflejo de estas acciones, el crecimiento monetario fue moderado en la mayoría de los países industrializados, con una media de un 7,5% en los países del G-7 a mediados de 1990, y los tipos de interés reales, elevados. El tipo de interés real medio a corto plazo en el segundo trimestre de 1990, por ejemplo, era de un 5% en los países del G-7, muy por encima del 4% de la mayoría de los países industrializados. La excepción más notable la constituyó Estados Unidos, donde la Reserva Federal redujo los tipos de interés a corto plazo del mercado monetario desde la primavera de 1989 hasta finales de ese año en respuesta a síntomas tempranos de debilidad en la economía. En los primeros tres trimestres de 1990, la política monetaria apenas cambió y los tipos a corto plazo se mantuvieron.

La orientación generalmente restrictiva de las políticas presupuestarias de la primera mitad de 1990, similar a la de las políticas monetarias, constituyó también un factor en el enfriamiento del crecimiento de la demanda agregada (Cuadro 3). Las políticas fiscales de la mayoría de los países industrializados antes del shock de 1990 eran, en general, contractivas, pues su objetivo seguía siendo la consolidación presupuestaria, tras una década de rápido crecimiento de la deuda pública. Utilizando la medida del impulso fiscal del FMI, el saldo presupuestario ajustado cíclicamente, la contracción en los siete países industrializados más importantes ascendió a un 0,3% del PNB en 1989 (FMI, 1990). Con excepción del Reino Unido y Canadá, los gobiernos centrales de los principales países industrializados siguieron políticas restrictivas en 1989, con variaciones que oscilaban entre un 0,2% del PNB en Francia (la política menos restrictiva) a un 0,6% en Alemania, la más contractiva. El impulso fiscal contractivo de Estados Unidos supuso un 0,4% del PNB, suficiente para reducir algo su déficit fiscal a pesar de una marcada reducción del crecimiento económico. Aunque el déficit presupuestario medio de los países del G-7 aumentó algo en 1990 para el conjunto del año, de un —78→ 2,4 a un 2,5% del PNB, esto reflejó principalmente la reducción de la actividad económica más que un desplazamiento hacia la expansión fiscal. A excepción de Alemania, el «impulso» medio de la política fiscal sobre la demanda agregada en los países industrializados fue claramente contractivo. Cabe atribuir fundamentalmente el impulso fiscal y el brusco aumento del déficit presupuestario en Alemania a las transferencias hacia la antigua República Democrática Alemana, en línea con la unificación y sin relación alguna con el shock del petróleo.

Aunque más difícil de cuantificar, a mediados de 1990 existía un clima de gran incertidumbre sobre diversos aspectos de la economía y de la política económica en Estados Unidos. En especial, el alcance y la magnitud de la caída en el sector de cajas de ahorro seguía revelándose por aquel entonces, trayendo con ello estimaciones aún más elevadas del coste final para los contribuyentes. La preocupación por la salud de otras instituciones financieras, especialmente bancos, era asimismo generalizada, debido en parte a sus riesgos en el saturado mercado de edificios de oficinas y en los débiles mercados inmobiliarios (Bisignano, 1991). El acalorado debate político sobre las medidas apropiadas en materia de impuestos y gastos para reducir el gran déficit presupuestario federal de Estados Unidos alcanzó también su clímax a mediados de 1990, lo que junto con importantes revisiones al alza de las predicciones del déficit aumentó asimismo la incertidumbre sobre el panorama económico.

En diversos aspectos importantes, la coyuntura económica de mediados de 1990 era similar a la existente a comienzos del primer shock del petróleo. En 1973, el crecimiento del PNB había experimentado una desaceleración aún más fuerte durante varios trimestres, si bien desde un nivel de actividad más elevado, de modo que el crecimiento medio era mayor en el momento en que se produjo el shock del petróleo de 1973 que en 1990. Pero la fase de recesión del ciclo económico era evidente en ambos casos, lo que se relaciona en parte con unas condiciones monetarias más restrictivas -una semejanza que no se refleja plenamente en las predicciones de crecimiento más optimistas efectuadas inmediatamente después de la subida de los precios del petróleo de 1990. Un motivo fue que la importancia, la intensidad y la naturaleza generalizada de la recesión no estaba totalmente clara en los datos disponibles a mediados de 1990. Las predicciones iniciales posteriores al shock tendieron a destacar tendencias de inflación generalmente favorables comparadas con previos shocks del petróleo más que el enfriamiento en marcha, que era similar al de 1973. Además, el efecto contractivo sobre la demanda de los altos tipos de interés reales antes de la subida de los precios del petróleo en 1990, que contrastaba fuertemente con un tipo medio —79→ real a corto plazo de un 1% o menor que precedió a los dos shocks de la década de 1970, no se tuvo muy en cuenta en muchas de las predicciones más optimistas.

Otra semejanza se hallaba en el clima de incertidumbre. En 1990 existía una preocupación generalizada sobre la estabilidad de los sistemas financieros nacionales, especialmente en Estados Unidos, así como sobre el problema de los déficit presupuestarios en ese país. En 1973, existía una preocupación generalizada sobre la estabilidad del sistema monetario internacional y sobre si la adopción de tipos de cambio flexibles ayudaría a corregir los desequilibrios de pagos internacionales que habían llevado al hundimiento del sistema de Bretton Woods. La preocupación sobre la guerra y la interrupción de la oferta de petróleo, bien por la destrucción de las instalaciones petrolíferas o por los embargos, fue también un elemento común de 1973 y 1990 que produjo una mayor incertidumbre.

No obstante, las semejanzas entre las condiciones económicas que rodearon a los shocks del petróleo no deben exagerarse. Evidentemente, la inflación era un problema mucho más importante antes de los shocks de 1973 y 1978 que a mediados de 1990. Las presiones inflacionistas acumuladas y el embalsamiento monetario anterior al shock de 1973 eran especialmente importantes. Del mismo modo, la desaceleración del crecimiento de la producción inmediatamente antes del shock de 1973 fue también mucho más fuerte que a mediados de 1990.

En los países industrializados, las respuestas de la política económica posteriores a los tres shocks del petróleo se vieron influidas no sólo por reacciones explícitas a los propios shocks, sino también por otros factores que afectaron al tono general de la política. Como se ha descrito en la sección anterior, las condiciones del ciclo económico que precedieron a los shocks del petróleo fueron bastante diferentes en algunos aspectos y variaron de un país a otro. Este hecho tuvo un papel importante a la hora de determinar el momento, la magnitud y la duración de la respuesta de la política monetaria inmediatamente después de los shocks. Las presiones inflacionistas anteriores a los shocks fueron mucho mayores en 1973 que en 1978 o 1990. Además, antes de los shocks de 1973 y 1990, la fase de recesión del ciclo económico era ya evidente y se habían adoptado políticas monetarias y crediticias restrictivas. Por el contrario, el segundo shock cortó de golpe la fuerte expansión del ciclo económico en marcha en la mayoría de los países.

—80→El entorno institucional en el que operaban las políticas monetaria y fiscal también cambió notablemente a partir de mediados de la década de 1970, contribuyendo a reacciones menos acomodaticias a los shocks del petróleo de 1978- 1980 y 1990. En la segunda mitad de la década de 1978, los bancos centrales de la mayoría de los países industrializados modificaron sus procedimientos operativos para centrarse más en el crecimiento de los agregados monetarios y crediticios. Esto permitió poner en práctica una política monetaria más definida y articulada tras el segundo shock, lo que resultó ser en muchos casos eficaz para estabilizar las expectativas inflacionistas e influir en el proceso de fijación de salarios y precios. Aunque a finales de la década de 1980, los bancos centrales se fijaban menos en un único agregado monetario, utilizando con frecuencia una diversidad de indicadores a la hora de formular la política monetaria, se dio prioridad al mantenimiento de una línea frente a la inflación que a comienzos de la década de 1970. Además, la política fiscal posterior a los shocks de 1978-1989 y, especialmente, 1990 fue más restrictiva en la mayoría de los países, pues los gobiernos estaban preocupados con la consolidación del déficit público que había crecido en muchos países a partir de mediados de la década de 1970.

Una dificultad para identificar y comparar con precisión las respuestas de política monetaria posteriores a las subidas de los precios del petróleo se encuentra en que los propios shocks difieren ampliamente en el momento de aparición, en su magnitud y en su duración. En algunos aspectos, el primer shock puede considerarse como un hecho singular, en el que la mayor parte de la casi quintuplicación de los precios del petróleo entre el primer trimestre de 1973 y el cuarto de 1974 (de 2,10 a 10,40 dólares el barril) se concentró entre septiembre y marzo, cuando la media mensual de los precios pasó de 2,80 a 9,60 dólares el barril. Por el contrario, el segundo shock fue más claramente una sucesión de varias subidas de precios, que condujo gradualmente a la triplicación del precio del barril, pasando de 12,80 en el tercer trimestre de 1978 a 40 dólares en el cuarto trimestre de 1974. Por último, la tercera subida de los precios del petróleo ocurrida en 1990 fue también un hecho singular que se invirtió con rapidez, a diferencia de los shocks anteriores, -los precios del petróleo en el mercado al contado se duplicaron entre julio y septiembre, pasando de 15 a más de 30 dólares el barril, para disminuir posteriormente hasta acercarse a su nivel inicial a comienzos de 1991. Además, la debilidad del mercado del petróleo en la segunda mitad de la década de 1980 condujo a un importante descenso de los precios reales del petróleo en este período, por lo que éstos seguían siendo más bajos en su cota máxima posterior al shock de 1990 que a comienzos de la década de 1980.

—81→Sin embargo, a pesar de las diferencias de momento, magnitud y duración de los shocks, la respuesta general se puede identificar y se pueden formular contrastes bastante claros entre los tres episodios.

Tras el primer shock del petróleo, la mayoría d e los bancos centrales aumentaron los tipos de interés a corto plazo en un intento de reducir las presiones inflacionistas. Los tipos de interés a corto plazo continuaron subiendo en la mayoría de los países industrializados durante la primer a parte de 1974, alcanzando su cota máxima en el tercer trimestre. No obstante, debido al aumento sostenido de la inflación, la restricción monetaria no resultó ser suficiente para evitar la disminución de los tipos de interés reales. La subida de los precios del petróleo alimentó aún más las presiones inflacionistas existentes y condujo a una fuerte caída de los tipos de interés reales ex post60. Los principales países industrializados sufrieron reducciones en los tipos de interés reales a corto plazo tras el primer shock del petróleo, y solamente Alemania mantuvo consistentemente tipos reales a corto plazo positivos durante 1974. La tasa de inflación japonesa superó los tipos de interés nominales a corto plazo en más de un 10% durante 1974. Además, a medida que la profundidad de la recesión de 1974-1975 se hizo evidente, la política monetaria se relajó finalmente, con lo que los tipos reales de los principales países industrializados se hicieron significativamente negativos en 1975.

Hubo bastante diversidad entre los países en cuanto al momento y la naturaleza de la respuesta monetaria al primer shock del petróleo. Los tipos de interés a corto plazo de Estados Unidos aumentaron un 5% en los primeros tres trimestres de 1973, en un intento de controlar la creciente inflación, pero cayeron en el período de la subida de los precios del petróleo, entre el cuarto trimestre de 1973 y el primero de 1974, un 1,5%61. Las actas de las deliberaciones del Comité de Operaciones de Mercado Abierto de la Reserva Federal revelan que varios de sus miembros argumentaron que la subida de —82→ los precios del petróleo se debía acomodar y que no se debía permitir que los saldos monetarios reales se redujeran (Mayer, 1982). Los tipos de interés reales (ex post) bajaron, tanto como respuesta a la expansión monetaria como al aumento de la inflación.

Sin embargo, con la supresión de los controles de salarios y precios en abril de 1974 quedó claro que la inflación estaba fuera de control y, hacia junio, la Reserva Federal se inclinó por una política monetaria restrictiva, aumentando los tipos de interés a corto plazo un 3% durante los dos trimestres siguientes. No obstante, esta política cambió completamente a finales de 1974 y en 1975, cuando la gravedad de la recesión que siguió se hizo evidente. El resultado neto consistió en que los tipos de interés reales a corto plazo fueron negativos durante la mayor parte de 1974 y 1975, con tipos positivos reducidos solamente a mediados de 1974, cuando la Reserva Federal endureció, temporalmente, la política monetaria.

El crecimiento monetario de Estados Unidos durante este período contempló una fuerte reducción, de más de un 12% en 1972 a menos de un 6% en 1974 medido por un agregado amplio, debido inicialmente a la subida de los tipos de interés durante los tres primeros trimestres de 1973 y, posteriormente, a la fuerte caída de la renta en 1974-1975. No obstante, investigaciones realizadas sobre este episodio muestran una fuerte caída estructural de la demanda de dinero en Estados Unidos, lo que dificulta la utilización del crecimiento monetario per se como un indicador de política monetaria62. En concreto, a partir de 1974 las predicciones monetarias basadas en ecuaciones estándar de demanda de dinero, así como en el modelo FMP de la Reserva Federal, comenzaron a obtener errores positivos en la demanda de saldos monetarios reales en Estados Unidos (Judd y Scadding, 1982).

La política monetaria en Alemania se asemejaba a la de Estados Unidos en que la restricción monetaria, la reducción del crecimiento monetario y el aumento de los tipos de interés a corto plazo fueron muy marcados durante la primera parte de 1973, y a ellos le siguió una relajación inmediata de la política monetaria en el momento del shock del petróleo, con una reducción media de los tipos de interés a corto plazo de un 3% entre el tercer trimestre de 1973 y el primero de 1974. La política alemana difiere, sin embargo, en que los tipos continuaron disminuyendo durante los dos años siguientes. Esta relajación gradual de la política monetaria puede atribuirse al hecho de que el Bundesbank había emprendido una política mucho más restrictiva que la existente en Estados Unidos y en la mayoría de los países industrializados —83→ tras la desaparición del sistema de tipos de cambio de Bretton Woods, con la consecuencia de que, en el tercer trimestre de 1973, los tipos de interés nominales a corto plazo alcanzaron un nivel medio superior a un 14% y los tipos reales ex post superaron el 7%. En algunos círculos se consideró que la corrección monetaria ya se había completado cuando se produjo el shock del petróleo (Lehment, 1982).

La reducción sostenida de los tipos de interés nominales hizo caer también los tipos reales en Alemania, pero, a diferencia de lo sucedido en Estados Unidos, continuaron siendo significativamente positivos a lo largo de 1974. El crecimiento de la cantidad de dinero en sentido amplio pasó de más de un 14% a comienzos de 1973 a alrededor del 10% en el momento del shock y a menos del 8% a finales de 1974. Sin embargo, al igual que en Estados Unidos, a medida que la profundidad de la recesión quedó patente, la política monetaria se hizo cada vez más expansiva, haciendo caer aún más los tipos de interés reales hasta alcanzar niveles negativos durante la mayor parte de 1975. Es difícil evaluar si la expansión monetaria de este período puede considerarse una «respuesta» al shock del petróleo o al empeoramiento de la coyuntura económica. De hecho, el Informe Anual del Bundesbank de 1974 dejó bastante claro que no estaba dispuesto a acomodar unas subidas salariales tras el aumento de los precios del petróleo, y cabe argumentar que la respuesta de la política monetaria al primer shock puede considerarse «neutral» en Alemania (Lehment, 1982).

La experiencia de política monetaria de Japón en el momento del primer shock del petróleo fue la más espectacular de entre las principales economías industrializadas y ofrece un fuerte contraste con las de Estados Unidos y Alemania. En primer lugar, el nivel de recalentamiento de la economía japonesa durante este primer shock fue muy superior al de cualquier otro país industrializado. En segundo lugar, la restricción monetaria gradual que comenzó en la primavera de 1973 para combatir la inflación, seis meses antes de que se iniciara la crisis del petróleo, no se relajó, ni siquiera temporalmente, en el momento del shock. El tipo de descuento se elevó cinco veces entre marzo y diciembre hasta alcanzar

un nivel histórico del 9%. El coeficiente de caja también aumentó y las «orientaciones de ventanilla»

del Banco de Japón sobre el crédito bancario se intensificaron (Shigehara, 1982). El crecimiento de la cantidad de dinero en sentido amplio disminuyó de más de un 25% a comienzos de 1973 a un 11% a mediados de 1974, y los tipos de interés nominales a corto plazo pasaron de un 6 a un 13%.

A pesar del tono sostenidamente restrictivo de la política monetaria, el endurecimiento monetario de Japón llegó demasiado tarde para contrarrestar el «embalsamiento monetario» y las presiones de la demanda anteriores. La —84→ inflación de precios al consumo alcanzó niveles de dos dígitos a mediados de 1973 y llegó a superar el 20% a comienzos de 1974 -más del doble que las tasas de inflación de Estados Unidos y Alemania-. Las condiciones restrictivas de la política monetaria enfriaron de forma efectiva la economía, contribuyendo a la mayor reducción del crecimiento y a la única verdadera recesión en términos de descenso del nivel del PNB real en el período de posguerra. En la última parte de 1974, la tasa inflación comenzó a caer con rapidez. Hacia finales de 1975, la tasa de inflación japonesa se hallaba por debajo del 5%.

A finales de 1978, cuando el shock de los precios del petróleo comenzó, la expansión económica de la mayoría de los países industrializados estaba en pleno apogeo. Numerosos países seguían políticas monetarias moderadamente expansivas o neutrales, y la aceleración generalizada de presiones inflacionistas no era evidente. La tasa de inflación media de los países del G-7 era más o menos estable antes y después del segundo shock del petróleo y los tipos de interés estaban bajando en muchos países industrializados. Como resultado de lo anterior, la tasa media de crecimiento monetario en los países industrializados era también relativamente estable en 1978. Las excepciones más notables eran Estados Unidos y, en menor medida, Francia, con tendencias de inflación creciente antes del segundo shock. Además, las condiciones monetarias de Estados Unidos y del Reino Unido se habían endurecido a comienzos de 1978.

Las autoridades monetarias de la mayoría de los países industrializados respondieron, en general, de forma más decidida y rápida al segundo shock del petróleo. Los tipos de interés aumentaron con rapidez prácticamente en todos estos países. Además, la mayoría de los bancos centrales mantuvieron los tipos de interés a niveles elevados durante un período mucho más largo que en el caso del primer shock, a pesar de que la acumulación de presiones inflacionistas y la magnitud de la subida de los precios del petróleo (en términos porcentuales) fueron mucho menores. Asimismo, quedó patente un cambio importante en el entorno institucional en el momento o inmediatamente después de que se produjera el segundo shock del petróleo. La mayoría de los países industrializados pusieron en práctica nuevos métodos de control monetario, centrándose en la fijación de objetivos en términos de agregados monetarios a partir de mediados de la década de 1970 y ofreciendo, así, un marco institucional sistemático para la puesta en práctica de políticas antiinflacionistas.

—85→Tras la desastrosa experiencia inflacionista del primer shock del petróleo, Japón adoptó a mediados de la década de 1970 una política «centrada en el dinero» con predicciones monetarias anunciadas públicamente desde comienzos de 1978. Explícitamente, se intentaba reducir la inflación subyacente por medio de una disminución gradual de la tasa de crecimiento monetario y proporcionar un ancla nominal más estable para contener las expectativas en el caso de futuros shocks (Hutchison, 1988). Cuando se produjo el segundo shock del petróleo, el Banco de Japón mantuvo en gran medida las tasas de crecimiento monetario nominal, permitiendo una reducción en el crecimiento de los saldos reales a medida que la subida de los precios del petróleo se incorporaba al nivel general de precios.

En fuerte contraste con el primer shock del petróleo, los tipos de interés reales a corto plazo fueron positivos y aumentaron gradualmente durante y después de la subida de los precios del petróleo. La tasa de inflación continuó disminuyendo en 1978 y 1979 y sólo comenzó a subir de nuevo a mediados de 1980. También en contraste con la desagradable experiencia de 1973-1975, el efecto del segundo shock del petróleo quedó limitado a una subida de una sola vez en el nivel de precios japonés, elevando temporalmente la inflación de precios al consumo en 1980 en un 2% y contribuyendo a una subida de un 1% en la retribución por empleado, como muestra el Gráfico 11. De las principales economías industrializadas, sólo Japón fue capaz de absorber el segundo shock del petróleo, con una reducción corta Y modesta del crecimiento del PNB real durante el período de ajuste, mientras que, al mismo tiempo, mantenía una tasa de inflación aceptable.

Al igual que Japón, Alemania introdujo también nuevos métodos operativos centrados en el crecimiento de la cantidad de dinero. El Bundesbank fue el primer banco central que anunció objetivos monetarios, comenzando con el agregado «dinero del banco central» a finales de 1974. Sin embargo, antes del shock del petróleo, el objetivo para 1978 se había superado en más de un 3%, lo que evidencia una política monetaria expansiva. La respuesta de la política monetaria al segundo shock del petróleo, ocurrido en medio de una fuerte expansión de la actividad económica, fue aumentar bruscamente los tipos de interés nominales y reales. De nuevo, el Bundesbank dejó claro en su Informe Anual que se negaría a acomodar una espiral precios-salarios, y su respuesta global al shock del petróleo fue muy restrictiva. El crecimiento «dinero del banco central» pasó de más de un 11% en 1978 a un 6,5% en 1979, un 4,8% en 1980 y a un 3,5% en 1981. Aunque durante el shock del petróleo el objetivo monetario fue superado durante los tres años siguientes el crecimiento de la cantidad de dinero estuvo ligeramente por encima (en 1979) o incluso por debajo (en 1980-1981) de la banda

—86→

inferior. El crecimiento de la cantidad dinero en sentido amplio reflejó el tono de la política monetaria, disminuyendo fuertemente de un 11% en 1978 a un 6% en 1979-1980. Por el contrario, el Bundesbank ya había iniciado una política monetaria restrictiva con varios trimestres de antelación al primer shock de 1973 en respuesta a la elevada tasa de inflación y a las condiciones de recalentamiento existentes en aquel momento.

Tras el shock del petróleo, el Bundesbank mantuvo una política no acomodaticia durante un período de tiempo prolongado, en un intento de reducir la inflación subyacente a un nivel aún más bajo que el existente en 1978 y de fortalecer el marco alemán en el mercado de divisas. En respuesta a la continuación de la fuerte actividad económica y a la caída de la tasa de paro en 1980, los tipos de interés nominales y reales aumentaron aún más en 1980. La economía comenzó a enfriarse a finales de ese año y en 1981. La tasa de paro pasó de un 3,5% a comienzos de 1980 a más del 8% tres años más tarde. Sin embargo, no parece que el shock del petróleo desempeñara en sí mismo un papel importante en el enfriamiento de la economía alemana, sino que éste se debió más bien a la confluencia de la rigidez del proceso de fijación de precios y salarios y la política de estabilidad de precios (Fischer, 1987).

Sin embargo, el cambio significativo en los métodos operativos no se produjo en Estados Unidos hasta después de iniciado el shock de los precios del petróleo. En octubre de 1979, la Reserva Federal comenzó a fijar sus objetivos en términos de agregados monetarios en un intento de reducir aún más el crecimiento de la cantidad de dinero y de detener el aumento sostenido de la inflación que había tenido lugar durante 1977-1979. La preocupación por la tasa de inflación que motivó este cambio en los métodos de control monetario no fue sólo por su crecimiento, sino por su elevado nivel, un 9% (precios al consumo) en 1978 y más de un 10% a mediados de 1979. Tras estos cambios, los tipos de interés a corto plazo de Estados Unidos aumentaron hasta superar el 15% en 1980, cayendo temporalmente para elevarse de nuevo hasta alcanzar una media de casi el 18% a mediados de 198263. Con todo, el cambio en los métodos operativos de la política monetaria llegó demasiado tarde para evitar que la tasa de inflación siguiera aumentando en la última parte de 1979 y comienzos de 1980, lo que llevó a su vez a la imposición de controles al crédito en marzo de 1980. Esta medida intensificó —88→ la corta y profunda recesión de la primera mitad de 198064. Además, el gran incremento de la tasa de inflación hizo que los tipos de interés reales a corto plazo se estabilizaran a unos niveles muy bajos, incluso negativos, en 1979-1980. El mantenimiento del compromiso con la política restrictiva cuando la economía entró de nuevo en la recesión de 1981-1982, ayudado por el cambio en los métodos operativos de control, el bajo crecimiento monetario y los altos tipos de interés nominales, consiguió que las presiones inflacionistas se quebraran finalmente, con fuertes descensos en la tasa de inflación en la segunda mitad de 1982 y comienzos de 1983.