El Cuadro 7 resume los valores medios para varios subperíodos de las tres variables que entran en la valoración de la eficacia de los estímulos fiscales a la inversión y a las que ya se ha aludido en la exposición previa.

La comparación de la evolución de la variable que sintetiza los estímulos fiscales vigentes en cada subperíodo, tipo impositivo efectivo marginal, con la evolución de la tasa de inversión por clase de activo revela que, exceptuando el caso de las Existencias, la notable variación en los tipos impositivos efectivos no está respaldada por una evolución paralela en la base de inversión. Más aún, el comportamiento de la inversión en Otras Construcciones muestra unas pautas contrarias a las que deberían observarse si la imposición efectiva influyera en la inversión; es decir, la inversión en estos activos disminuye al mismo tiempo que también lo hace la imposición efectiva. La comparación entre imposición efectiva a lo largo del tiempo y comportamiento inversor llevaría a la conclusión de que los estímulos

—134→

fiscales se han demostrado poco eficaces en mantener el ritmo inversor en España.

Sin embargo a esta conclusión se habría llegado por un camino erróneo porque lo relevante no es la comparación entre inversión e imposición efectiva, sino entre aquélla y el coste de uso del capital, puesto que es el coste la variable que determina la demanda del input. Cuando se hace de este modo se advierte que el grado de coherencia en el comportamiento de las —135→ dos variables aumenta muy notablemente. La importante reducción en la Variación de Existencias que se observa a partir de 1975 coincide con la tendencia creciente en el coste de uso de este activo, superior a la del resto de activos fijos cuya inversión a su vez se mantiene a niveles mucho más próximos de sus promedios históricos a partir de esa misma fecha. Nótese también que la evolución de la inversión en Otras Construcciones y en Bienes de Equipo se mueve claramente en sentido inverso a la evolución del coste de uso respectivo de cada activo.

La imposición efectiva resultante de los estímulos fiscales a la inversión explica parte, pero no toda la evolución observada en el coste de uso del capital y por tanto no es posible asociarla directamente con la evolución de la inversión. De las comparaciones realizadas se desprende, no obstante, que en el período 1975-1978 se produce de forma simultánea una subida de la imposición efectiva y del coste de uso del capital para todos los activos. Durante ese período convergen hacia este mayor coste la evolución de los costes financieros y la de los impuestos, lo cual sugiere que la reforma del Impuesto sobre Sociedades y la posterior introducción de los estímulos fiscales a la inversión, llegan con unos años de retraso pues de haberse producido en 1975 hubieran evitado la mayor presión fiscal y hubieran contrarrestado parte de la presión sobre el coste de uso consecuencia del aumento de los costes financieros.

El modelo que expresa la relación entre inversión y ratio Q de Tobin viene dado por la ecuación,

I / K = a + bQ (2')

donde Q expresa el cociente entre el valor marginal de la inversión y el precio efectivo de una unidad de servicio de capital, Q

m / PI(1- h - uz) según la notación de la ecuación (2).

La inversión I incluye la inversión bruta en activo fijo y la variación de existencias de cada año, mientras que el stock de capital se refiere al stock de activos fijos y existencias al principio del ejercicio. Los datos se obtienen a partir de la muestra de empresas ya descrita anteriormente y se presentan en el Cuadro 2.

El ratio Q, variable explicativa, no es directamente observable porque el valor de la variable m corresponde al valor de la rentabilidad marginal de la inversión. Sin embargo, bajo determinados supuestos sobre la tecnología de producción y las propiedades de la función de costes de ajuste,38 el ratio —136→ Q puede estimarse a partir del cociente entre el valor de mercado de la empresa y el valor a precios de reposición de sus activos, definido como el ratio q medio, q según la expresión,

donde a es el valor actualizado del ahorro impositivo atribuible a la deducción por amortizaciones de los activos ya instalados.

Para obtener Q, en primer lugar se estima q dividiendo el valor de cotización de las acciones más una estimación del valor de mercado de la deuda, por el valor de los activos calculado a precios de reposición.

Estimar el resto de elementos que intervienen en Q requiere establecer ciertas hipótesis sobre la composición del activo de las empresas, para cada agrupación de éstas que se contempla. De este modo se supone que el grupo de Empresas Privadas no Eléctricas posee un activo fijo compuesto en un 20 por 100 de Edificios, un 70 por 100 de Bienes de Equipo y un 10 por 100 de Material de Transporte; además cada unidad adicional de inversión está compuesta en un 80 por 100 de activos fijos y en un 20 por 100 de existencias. Para las Empresas Eléctricas y Públicas estos porcentajes se modifican reduciendo la proporción de Existencias al 5 por 100, aumentando la de Edificios al 35 por 100 y reduciendo el de Bienes de Equipo al 55 por 100.

El valor de a es función del período mínimo legalmente permitido para amortizar los activos y de la edad media de éstos. El período mínimo legal para el conjunto del activo fijo se obtiene ponderando por las proporciones que representa cada clase de activo, el período mínimo de amortización legalmente establecido del activo respectivo. De este modo para las Empresas Privadas no Eléctricas se obtiene un período mínimo de amortización de 17 años. La edad corriente de los activos ya invertidos se obtiene dividendo la cifra de amortización acumulada que aparece en el balance de las empresas por la dotación anual a amortizaciones. La diferencia entre 17 años y la edad media de los activos representa los años que restan hasta concluir la amortización de dichos activos. El valor del ahorro impositivo atribuible a estas amortizaciones se obtiene multiplicando por el tipo impositivo u el valor actual de la dotación anual durante los años que restan, suponiendo que se utiliza el método de amortización lineal. Es decir,

donde CF(1-u) es el coste financiero implícito obtenido del Cuadró A2; p es la inflación prevista igual al promedio de la variación en el deflactor —137→ implícito del PIB en los últimos tres años; LA es la edad del activo y LF es el período mínimo de amortización, igual a 17 años. A partir de 1978 se permite que las empresas regularicen el valor de sus activos para que su valor se aproxime a los precios corrientes. Para tener en cuenta la actualización en el precio de los activos, el valor del ahorro impositivo atribuible a la amortización de los activos instalados se calcule a partir de una tasa de descuento real y no nominal. Por tanto a partir de ese año se utiliza CF(1-u) en lugar de CF(1-u) + p.

Los valores de la desgravación fiscal h y el ahorro impositivo por la amortización del nuevo activo, uz, se obtienen a partir de los datos recogidos en el Cuadro A4, teniendo en cuenta la composición del activo en Edificios, Material de Transporte y Bienes de Equipo. Así por ejemplo, bajo los supuestos considerados para el colectivo de empresas privadas, una unidad de inversión adicional estará compuesta en un 80 por 100 de activo fijo y en un 20 por 100 de existencias; la proporción de activo fijo se beneficiará de la desgravación por inversiones y de la deducción de amortizaciones. Por lo tanto h será igual al 80 por 100 del valor que aparece en el Cuadro A4 y uz será igual al 0,8 por la suma ponderada, con las ponderaciones 0,20, 0,10 y 0,70, del ahorro impositivo atribuible a la deducción de las amortizaciones para Edificios, Material de Transporte y Bienes de Equipos que aparecen en el mismo cuadro. El cálculo del ratio Q ajustado por los impuestos empresariales se muestra en el Cuadro 8, para el grupo de Empresas Privadas no Eléctricas; de un modo similar se procede con el resto de grupos de empresas hasta completar las columnas de los ratios Q que acompañan a la tasa de inversión en el Cuadro 2.

Obtenidos los valores de la tasa de inversión y el ratio Q la ecuación que relaciona las dos variables se estima por mínimos cuadrados ordinarios; los resultados de la estimación se muestran en el Cuadro 9. En la estimación, el ratio Q se retarda uno o dos períodos, en función de la bondad del ajuste, para tener en cuenta que los valores del ratio q medio se estiman a partir de valores de mercado y precios de reposición de los activos referidos a final de año; el retardo tiene en cuenta también el previsible desfase entre el momento de la decisión de invertir y el momento en que esta inversión se materializa.

La estimación del modelo de inversión pone de manifiesto las diferencias sustanciales entre la sensibilidad de la tasa de inversión y el ratio Q según el grupo de empresas considerado. En las empresas Eléctricas y Públicas el coeficiente que relaciona la inversión con el ratio Q es sólo 0,056, mientras que para las Privadas no Eléctricas el mismo coeficiente es 0,17. En términos de elasticidad entre las dos variables, calculadas en el punto de valores medios de la tasa de inversión y el ratio Q, los valores obtenidos para cada grupo de empresas se muestran en el Cuadro 9.

Las diferencias en las elasticidades confirman las diferencias en la

—138→

sensibilidad de la inversión ante variaciones del ratio Q, ya señaladas. Aparentemente el modelo de inversión explica mejor el comportamiento de esta variable para las empresas privadas en las cuales un punto porcentual de incremento en el ratio Q supone 1,42 puntos porcentuales de incremento en la tasa de inversión. Las empresas del sector público y el sector eléctrico parecen seguir políticas de inversión en base a otros criterios además del valor económico marginal; de este modo un punto porcentual de incremento en el ratio Q supone menos de medio punto de incremento en la tasa de inversión.

La elasticidad de la inversión ante variaciones del ratio Q es importante a la hora de evaluar la eficacia de estímulos fiscales a la inversión como la deducción por inversiones o la amortización acelerada. Los estímulos fiscales aumentan el valor del ratio Q y, según los resultados del modelo estimado, aumentarán la tasa de inversión, siempre que el resto de variables que intervienen en Q se mantengan invariables. Paralelamente, los estímulos fiscales constituyen un gasto fiscal y reducen los ingresos del Tesoro. Una medida de eficacia de los estímulos fiscales a la inversión, desarrollada con mayor detalle en el Apéndice 2, relaciona el incremento de inversión que se consigue con los estímulos fiscales y el gasto fiscal provocado por los mismos.

Las derivaciones del citado Apéndice muestran que, bajo ciertos supuestos, el incremento de inversión por peseta de gasto fiscal es igual a eI / K,Q / (1-h-uz), siendo eI / K,Q la elasticidad de la inversión con respecto al ratio Q. Por otra parte se comprueba también que cada peseta de inversión adicional generará unos ingresos fiscales adicionales en concepto de impuesto sobre los beneficios igual a upC / pI([r-p]+d), donde (r-p) es el tipo de interés real utilizado por el Tesoro para descontar flujos monetarios futuros y el resto de variables han sido ya definidas. Si cada peseta de gasto fiscal genera una inversión adicional de eI / K,Q / (1-h-uz), el incremento en la recaudación que genera una peseta adicional de gasto fiscal será,

(upC / pI([r-p]+d) eI K.Q / (1-h-uz)

El Cuadro 10 muestra las estimaciones del incremento de inversión y de ingreso fiscal por peseta de gasto fiscal y para los tres colectivos de empresas considerados.

La observación del Cuadro 10 revela que la eficacia de los estímulos fiscales a la inversión es muy superior entre el colectivo de empresas Privadas no Eléctricas que entre el colectivo de empresas Públicas y Eléctricas, es decir, la eficacia está claramente condicionada por el valor de la elasticidad entre la tasa de inversión y el ratio Q. Para el primero de estos colectivos una peseta de gasto fiscal genera más de una peseta de inversión

—140→

adicional y más de una peseta de ingreso fiscal adicional, mientras que entre las empresas Públicas y Eléctricas una peseta de gasto fiscal sólo genera 0,36 pesetas de inversión adicional y 0,26 de ingreso fiscal. Dada la composición de la muestra de empresas con un gran peso especifico en la inversión de empresas Públicas y Eléctricas, los resultados para el colectivo de todas las empresas muestran una escasa eficacia de los estímulos fiscales a la inversión.

El análisis de la eficacia de los estímulos fiscales a la inversión plantea problemas diversos que han sido puestos de manifiesto por los trabajos previos que han abordado el tema, sobre todo en otros países. De un lado, la base estadística disponible obliga a utilizar datos agregados construidos a partir de colectivos no representativos de empresas, en lugar de la más deseable base estadística referida a empresas individuales para las que se conociera su particular respuesta a los estímulos fiscales propuestos. Del otro, resulta complejo aislar el efecto de los estímulos fiscales sobre la inversión porque los estímulos implican cambios en las variables fiscales que influyen en la rentabilidad del proyecto marginal de inversión, pero no es posible evitar que paralelamente a los cambios en las variables de naturaleza fiscal se produzcan cambios en otras variables que también condicionan el atractivo de un proyecto de inversión, como el coste financiero o los precios relativos.

En este trabajo la eficacia de los estímulos fiscales a la inversión se ha evaluado a partir de dos variables que los modelos teóricos y empíricos sobre —141→ el comportamiento de la inversión han demostrado relevantes para explicar la evolución de la misma, el coste de uso del capital y el ratio Q de Tobin. La primera determina la demanda de servicios de capital productivo por las empresas, mientras que la segunda explica la senda de variaciones en el stock de capital productivo desde un nivel inicial al nivel deseado. Estas dos relaciones están generadas por el mismo modelo de comportamiento de la empresa y el contraste empírica de la relación entre la tasa de inversión y el ratio Q de Tobin ajustado por impuestos que se realiza en el trabajo, debe servir para aceptar como generalmente válida la hipótesis de que el stock deseado de capital productivo es sensible a variaciones en el coste de uso del capital.

Al estudiar la evolución del coste de uso del capital en el tiempo se pone de manifiesto que la introducción de los estímulos fiscales a la inversión en 1979 contribuyó a reducir la tendencia alcista en el coste de uso del capital consecuencia de los elevados tipos de interés que soportan las empresas desde mediados de los años setenta. Por ello la menor presión fiscal que soportan los beneficios generados por la inversión después de introducir los estímulos fiscales no es representativa de la evolución del coste de uso del capital, el cual no muestra una tendencia clara a lo largo del período considerado. Sin embargo sin los estímulos fiscales el coste hubiera mostrado una evolución alcista, es decir, si bien los estímulos fiscales no reducen el coste de uso del capital al menos ayudan a que esos costes no sean mayores. El estudio del comportamiento del coste de uso en el tiempo revela también la importancia de las variaciones en los precios relativos del activo y del output en las variaciones del coste a lo largo del tiempo.

Como ya se ha indicado, este trabajo no contrasta empíricamente la relación entre demanda de stock de capital y evolución del coste de uso de ese activo, sino la relación entre tasa de inversión y el valor económico de la inversión marginal, ratio Q de Tobin ajustado por impuestos. Las estimaciones revelan una asociación estadísticamente significativa entre las dos variables, si bien el grado de significación es sensiblemente distinto entre el colectivo de empresas privadas y el colectivo de empresas públicas. Estas diferencias se traducen en última instancia en una menor elasticidad de la inversión a variaciones en el ratio Q ajustado y en una menor eficacia de los estímulos fiscales a la inversión de acuerdo con la metodología propuesta en el trabajo para evaluarla. En efecto, para el colectivo de empresas privadas una peseta de gasto fiscal genera una inversión adicional estimada de 1,67 pesetas y un incremento de recaudación por el impuesto sobre beneficios generados por dicha inversión de 1,21 pesetas. Estas mismas cifras son de 0,36 y 0,26, respectivamente, para las empresas públicas y eléctricas.

Las conclusiones del trabajo permiten derivar algunas implicaciones del mismo tara la política económica ven particular para orientar las decisiones —142→ sobre el diseño de estímulos fiscales a la inversión. En primer lugar conviene recordar que los estímulos fiscales a la inversión, deducción por inversión y amortización acelerada, se instauran en la mayoría de los países occidentales a mediados de los años setenta cuando la elevada inflación y los costes financieros nominales encarecen los activos productivos nuevos al disminuir el valor actualizado del ahorro impositivo atribuible a la deducción de amortizaciones, calculadas a precios históricos, y aumentar el coste de oportunidad financiera de la inversión. Se trataba, por tanto, de utilizar las variables fiscales para controlar el crecimiento del coste de uso del capital y/o el descenso en el valor económico marginal de la inversión, con el fin de mantener el ritmo inversor de la economía. En España los estímulos a la inversión no se introducen hasta 1979, lo cual supone un cierto retraso en comparación con otros países y probablemente reduce su eficacia. No debe extrañar que durante los últimos años, cuando la inflación y los costes financieros se han moderado, muchos países se planteen eliminar estos estímulos y reformar la imposición sobre sociedades simplificando la base y la cuota del impuesto reduciendo a la vez el tipo impositivo nominal. Sin embargo ello no significa, a nuestro juicio, que los estímulos fiscales se abandonen definitivamente como variables de política económica, aunque probablemente la experiencia de los últimos años permita mejorar técnicamente su diseño en el futuro.

Los resultados de la investigación expuesta en el trabajo no permiten hacer un balance negativo de la experiencia de los estímulos fiscales a la, inversión en España, sobre todo cuando el balance se hace correctamente. Por ejemplo, el modelo neoclásico de inversión revela que la demanda de capital está determinada por los precios relativos de los factores y en particular por el coste de uso del capital. Este coste es función de las variables fiscales en las que intervienen los estímulos fiscales a la inversión, pero no son las únicas variables. La eficacia de los estímulos fiscales a la inversión no puede evaluarse comparando la importancia de los mismos y la evolución de la inversión sino comparando el coste de uso del capital y la demanda de capital. Puede ocurrir que el coste del capital aumente aunque existan importantes estímulos fiscales, porque aumentan los costes financieros y/o los precios relativos evolucionan desfavorablemente, y la inversión descienda. Comparar los estímulos fiscales a la inversión con la evolución observada en dicha inversión llevaría a la conclusión, errónea, de que han sido ineficaces; lo correcto es evaluar cuál hubiera sido el coste y la inversión de no haber existido tales estímulos, aunque ello resulta mucho más complejo de realizar.

Dentro de los debates sobre la validez o no del modelo neoclásico para explicar la inversión empresarial, el trabajo revela que esta validez puede ser distinta según el colectivo de empresas privadas o públicas que se esté analizando. Al menos, la sensibilidad de la tasa de inversión al valor —143→ económico marginal de la misma es diferente para un colectivo y otro de empresas españolas estudiadas. Este resultado es importante porque explica las diferencias observadas en las medidas de eficacia de los estímulos fiscales propuestos. Aparentemente las empresas públicas y eléctricas aprovechan los estímulos a la inversión, por otra parte muy importante en comparación ton otros colectivos durante los últimos años lo cual implica unas fuertes deducciones fiscales para estas empresas, pero no forman parte del modelo de decisión ex-ante que sirve para tomar la decisión de invertir la cual sin duda estará condicionada por otras consideraciones distintas de la rentabilidad económica inmediata. De confirmarse esta apreciación el análisis sugiere la posibilidad de que se excluya la aplicación de estímulos fiscales a la inversión a los colectivos cuya decisión de invertir no esté directamente relacionada con la relación entre rentabilidad y coste de la misma.

En este apéndice se presentan los cálculos del factor precios relativos, factor tasa de descuento y factor impositivo que intervienen en la expresión del coste de uso del capital, ecuaciones (1) y (1') del texto principal.

Los precios inciden sobre el coste de uso del capital a través de los valores absolutos de los precios del activo, pI, y del output, p, así como a través de las variaciones relativas de estos precios en el tiempo, si bien estas últimas se incorporan al factor de descuento. El Cuadro 5 muestra la evolución de los índices de precios correspondientes al deflactor implícito del PIB y a los deflactores implícitos de los activos Otras Construcciones, Material de Transporte, Bienes de Equipo y Existencias, diferenciados dentro de la Contabilidad Nacional; los precios se refieren al período 1965-1984 al que se circunscribe el estudio.

En general, el índice de precios correspondiente al output se ha mantenido por encima del precio de los activos, excepto para el activo Existencias donde se advierte la relación contraria. Ello supone que para la mayor parte de activos la evolución de los precios ha sido favorable a reducir el coste de uso del capital.

Las Otras Construcciones son los activos con unos precios más próximos a los precios del output a lo largo del tiempo, mientras que los Bienes de Equipo muestran la evolución en los precios más por debajo del precio del output. Cuando la observación se centra dentro de períodos de

—144→

tiempo más concretos se detecta que el índice de precios del Material de Transporte evolucionó muy por debajo del indice de precios del output a lo largo de toda la década de los años setenta, mientras que desde 1974 el índice de precios de las Existencias se sitúa muy por encima de la evolución del deflactor implícito del PIB y por lo tanto de los índices de precios de los restantes activos. La evolución de los precios de los productos energéticos explicará buena parte del comportamiento observado en los precios de los activos Material de Transporte y Existencias.

Este componente del coste de uso del capital tiene a su vez tres elementos, el coste de oportunidad financiera, CF(1-u), la tasa de depreciación económica, d, y las diferencias entre las variaciones de precios, ( I - )

I - )

El coste de oportunidad financiera real después de los impuestos empresariales que aparece en la expresión del coste de uso, depende de la forma con que la empresa financia su inversión marginal. A lo largo de esta exposición se supone que esta financiación se realiza en una proporción determinada de fondos propios y deuda, proporción igual a la que representa la deuda en la estructura financiera media de un conjunto de empresas españolas. Bajo esta hipótesis, el coste financiero viene determinado por la expresión

CF(1 -u) = (1-b1)k + b1 (iN[1-u] -pI) (A1)

donde k es la rentabilidad deseada por el poseedor de las acciones, antes de impuestos personales; iN es el tipo de interés nominal por unidad de deuda;

1 la inflación prevista; u es el tipo impositivo sobre beneficios; y b1, es la proporción de deuda en el valor de mercado de la empresa.

El coste financiero nominal de la deuda, iN, en cada período, se estimará a través del tipo de rendimiento interno de las obligaciones privadas, columna dos del Cuadro A2. El coste de los fondos propios k no es directamente observable y para su estimación es necesario realizar algunas hipótesis sobre como valora el mercado las rentas de las acciones.

Teóricamente, la tasa k se define por la rentabilidad interna que satisface la ecuación

VA (t) =  ∞

e-k (s-t) Div (s) ds

∞

e-k (s-t) Div (s) ds

donde VA (t) es el valor corriente en t de las acciones de la empresa y Div(s) son los dividendos anticipados por el mercado para el período s, s ≥ t.

La expresión anterior se simplifica añadiendo supuestos adicionales. —146→ Así por ejemplo, si se supone que los dividendos futuros crecerán a una tasa exponencial constante g, la expresión que determina VA(t) será ahora

de donde se obtiene una expresión que permite estimar el coste financiero k,

El coste financiero de los fondos propios será igual, en este caso, a la relación entre dividendo y precio corriente de la acción, más la tasa anticipada de crecimiento en los dividendos futuros. El primer término de la expresión, relación entre dividendos y precio de la acción es relativamente fácil de obtener porque las dos variables sí son directamente observables. Sin embargo la tasa de crecimiento es un valor previsto por el mercado y por lo tanto no observable.

Cuando la tasa de crecimiento prevista para los dividendos futuros se estima a partir de la rentabilidad corriente de la empresa y ésta no difiere sustancialmente de su valor a largo plazo, el valor de k se obtiene del cociente entre el beneficio líquido (después de gastos financieros e impuestos) y el valor de mercado de las acciones,

(A2)

ahora todas las variables ya son directamente observables.

Para calcular k a partir de la ecuación (A2) se dispone de información histórica sobre beneficios y valor de mercado de las acciones correspondientes a un conjunto amplio de empresas españolas no financieras que cotizan en Bolsa. Sin embargo es preciso establecer previamente cuál ha sido la fórmula de beneficio líquido que ha utilizado el mercado de capitales como medida de las rentas obtenidas por los fondos propios, en un período de tiempo determinado. La primera de estas medidas a considerar sería el beneficio después de gastos financieros e impuestos contabilizado como tal por la empresa y reflejado en sus documentos de información externa (memoria anual). El beneficio reflejado en la información externa que suministra la empresa se calcula generalmente siguiendo los criterios contables que impone la legislación fiscal y no siempre medirá el beneficio que se obtendría aplicando criterios económicos, especialmente en períodos de inflación y cambios en los precios relativos como el que aquí se considera. Desde el punto de vista económico las rentas del capital propio de la empresa serán,

—147→Beneficio líquido ajustado = Beneficio económico -(iN -p) Deuda -Impuestos

donde el Beneficio económico se calcula como el beneficio antes de gastos financieros e impuestos cuando los activos fijos y existencias se valoran a precios de reposición y los Impuestos reflejan el impuesto sobre beneficios pagado por la empresa. El término (iN - p) Deuda deduce del beneficio económico el coste real de la deuda para el accionista teniendo en cuenta que éste se beneficia de la pérdida en el valor real de la deuda contraída, pérdida de la que tratará de resarcirse el poseedor de esa deuda incluyendo la tasa de inflación prevista en el tipo de interés nominal: iN = ir + p, siendo ir el tipo de interés real.

La tercera columna del Cuadro A2 muestra el valor de k obtenido a partir del Beneficio líquido ajustado, suponiendo que el coste real de la deuda se mantiene en un valor constante del 3,5 por 100, para todo el período; es decir, iN - p = 3,5 por 100. El coste real de los fondos propios se mantiene relativamente estable en torno al 8 por 100 hasta mediados de los años setenta, pero a partir de ese año, el coste se multiplica hasta por cuatro en relación a su valor medio en el período precedente. Varias son las razones que pueden explicar este fuerte aumento en el coste de los fondos propios: un cambio muy sustancial en la tendencia mostrada por la rentabilidad de la inversión a partir de mediados de los años setenta, en relación a la década precedente y que por tanto haría descender la rentabilidad a largo plazo y el valor de las oportunidades de crecimiento; un aumento en la prima por riesgo tanto económico como financiero; un aumento en la presión fiscal sobre las rentas personales; la ilusión monetaria de los agentes económicos que les lleva a utilizar tasas de descuento nominales en lugar de las reales para la toma de decisiones.

Según se desprende del Cuadro A3 la evolución histórica de la rentabilidad económica media obtenida por las mismas empresas de la muestra en el período 1965-1984 no permite afirmar que la tasa de beneficio a largo plazo haya descendido de una forma muy sustancial en los últimos años, si bien se observan mínimos históricos a mediados de los setenta. Para que el incremento en la tasa k fuera explicable a través de aumentos en el nivel de riesgo soportado por los inversores, incluyendo el mayor riesgo financiero atribuible al aumento en el nivel de endeudamiento a lo largo del período, la prima por riesgo debería haberse multiplicado al menos por tres con respecto a su valor antes de 1975.39 Aunque es indudable que en los años

—148→

posteriores a 1974 se ha producido un incremento en el riesgo soportado por los agentes económicos debido a la mayor variabilidad de los resultados económicos y financieros así como a la incertidumbre sobre la evolución futura de la tasa de inflación, no parece razonable suponer que haya sido suficiente para explicar ese aumento en la prima de riesgo, si se tiene en cuenta la baja ponderación que se les atribuye a las variables de riesgo en la valoración de títulos financieros.40 Algo similar puede afirmarse acerca de la presión fiscal sobre las rentas personales cuyo aumento también debería ser muy superior al que razonablemente ha podido producirse.

El impacto de la ilusión monetaria en el comportamiento de los costes ha sido documentado empíricamente con mayor extensión en otra parte.41 A los efectos de la presente exposición basta con observar la evolución de la cuarta columna del Cuadro A3 donde aparece el coste medio del capital —150→ financiero que está implícito en la relación entre el ratio Q y la rentabilidad económica ajustada después de impuestos. A partir de la definición del ratio q medio podemos escribir

de donde,

Coste Medio de los Fondos Financieros,

lo que indica la evolución de au, es un claro incremento del coste medio a partir del último tercio de los años setenta, coincidiendo con la fuerte aceleración de las tasas de inflación, en torno al 20 por 100. Cualquiera que sea la causa -aumento en la prima por riesgo, mayor presión fiscal o ilusión monetaria- habrá que concluir que el coste medio de los fondos financieros se ha incrementado sustancialmente en los últimos años del período estudiado.

El coste de oportunidad financiera CF(1-u) que aparece en la expresión del coste de uso del capital no es el coste medio sino el marginal; este último es igual al coste medio menos el ahorro impositivo que va a obtener la empresa deduciendo de la base imponible del impuesto, los gastos financieros originados por la fracción de la inversión marginal financiada con deuda. Por lo tanto es posible obtener el coste de oportunidad financiera CF(1-u) a partir del coste medio implícito según la expresión,

CF(1 -u) = au -b1iNu (A3)

Llegamos así a dos expresiones del coste de oportunidad financiera. La primera coincide con el coste teórico que resulta de aplicar la ecuación (A1) cuando k se obtiene del cociente entre el beneficio líquido ajustado y el valor de mercado de las acciones (columna cuarta del Cuadro A2); lN es el tipo de rendimiento interno de las obligaciones privadas (columna segunda); b1 es la relación de endeudamiento (columna quinta); y u el tipo impositivo (columna tercera). La columna identificada como coste financiero teórico muestra el valor de CF(1-u) obtenido al promediar la aplicación de la —151→ ecuación (A1) a las empresas que integran la muestra. La segunda medida del coste financiero, última columna del Cuadro A2, se obtiene de promediar la aplicación de la ecuación (A3) a las mismas empresas; será, por tanto, el coste financiero marginal implícito.

Las dos medidas del coste de oportunidad financiera reflejan un incremento de dicho coste en la década posterior a la crisis económica frente a la década anterior, incremento que se situaría entre un 40 y un 50 por 100. Por otra parte el coste implícito da una cifra sensiblemente superior al coste teórico, principalmente en los últimos años. En la exposición posterior la medida de coste de oportunidad financiera utilizada será la correspondiente al coste implícito, si bien se analizará la sensibilidad de los resultados al valor del coste de oportunidad financiera, comparando los que se obtienen con el coste implícito y los que se hubieran obtenido con el teórico.

La tasa de depreciación económica es difícil de conocer porque no existen estimaciones disponibles de este parámetro para los activos utilizados y referidas a la economía española. Sí existen, en cambio, estimaciones para los activos contemplados referidas a otros países y será a partir de ellas de donde se obtendrán los valores de d utilizados en el cálculo del coste de uso. Concretamente los valores de d estimados para los diferentes activos son los siguientes:42

| Activo | Tasa de depreciación |

| Edificios no residenciales | 0,036 |

| Material de transporte | 0,280 |

| Bienes de equipo | 0,140 |

| Existencias | 0,000 |

Por último la diferencia entre las variaciones de los precios del activo y del output aparece en el Cuadro A1 junto con los valores absolutos de estos precios. Recuérdese que la variación en el precio del activo reduce su coste de uso, cuando es positiva, porque supone una plusvalía derivada de la revalorización del activo en poder de la empresa; para calcular el valor real de la plusvalía, de la variación en el precio del activo se descuenta la variación en el precio del output que expresa la pérdida en el poder adquisitivo de las unidades monetarias invertidas en los activos reales.

Como ya se ha advertido anteriormente, el factor impositivo que aparece en el coste de uso del capital se limitará a recoger la incidencia sobre —152→ ese coste de la existencia de impuestos que gravan las rentas del capital cuando éstas se producen; no se tienen en cuenta, por tanto, los impuestos que gravan a los beneficios cuando forman parte de las rentas personales de accionistas y acreedor es financieros, excepto en la medida en que éstos influyan en la determinación de los costes de oportunidad financiera de los fondos propios, k, y ajenos iN, que intervienen en el cálculo del coste financiero CF(1-u). Nótese que k e iN miden la rentabilidad exigida por accionistas y acreedores financieros para que, una vez deducida la imposición sobre su renta personal, obtengan la rentabilidad neta deseada; mientras la rentabilidad neta de todos los impuestos se mantenga en un mismo valor, los valores observados de k e iN se ajustarán a los cambios en la imposición sobre las rentas personales y asegurar así la rentabilidad neta dada. Por lo tanto k e iN estimados a partir de los datos reales de la economía española incluirán los cambios ocurridos en la imposición personal sobre las rentas del capital.

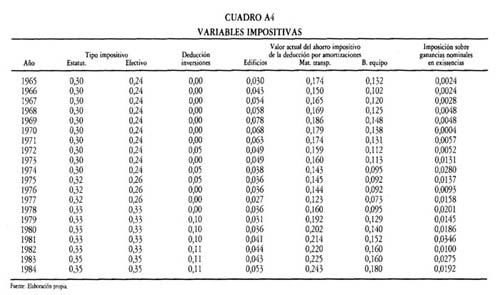

El factor impositivo que aparece en la expresión del coste de uso del capital está determinado por el tipo impositivo u, la deducción por inversiones y el valor actualizado de la deducción de la amortización del activo en el cálculo de la base imponible del impuesto. Los valores de estas variables a lo largo de los años a que se refiere el estudio, se muestran en el Cuadro A4. En ellas se reflejan los aspectos más significativos de la legislación española sobre la imposición de los beneficios de las sociedades, en lo que se refiere a las tres variables impositivas consideradas.43

Dentro del tipo impositivo u se distingue entre tipo estatutario y tipo estatutario efectivo; este último se calcula a partir del primero teniendo en cuenta que hasta 1978, la dotación de beneficios que se destinaba a la Provisión para Inversiones quedaba exenta del gravamen del impuesto sobre beneficios; por este motivo el tipo efectivo calculado es inferior al nominal.

La deducción por inversiones aparece en la legislación del impuesto sobre beneficios de sociedades en diferentes momentos en el tiempo, si bien desde 1978 con la reforma del impuesto, ha sido mantenida de forma permanente. La cifra de h que aparece en el Cuadro se ha calculado a partir de la fracción de deducción establecida por unidad monetaria de inversión, sin tener en cuenta beneficios adicionales por creación de empleo y suponiendo que los límites sobre la parte de la cuota del impuesto que se puede deducir sólo permiten a la empresa aprovechar el 70 por 100 de la deducción nominal; en aquellos años donde existe desgravación adicional por la inversión neta se añade un punto adicional a la cifra estimada par a la inversión bruta.

—153→

El valor actual del ahorro impositivo por la deducción de las amortizaciones, uz, se calcula para los tres activos considerados a los que se les permite la amortización. Para obtener z se descuenta la deducción de amortizaciones que resulta más favorable entre las legalmente permitidas en cada momento; la tasa de descuento utilizada en este cálculo es CF(1-u) + p, donde p es la inflación prevista para cada período, calculada como el promedio de la variación en el deflactor implícito del PIB de los tres años precedentes. Este procedimiento de cálculo implica que la dotación a amortizaciones se calcula a partir de precios históricos y de adquisición, ignorándose la actualización del valor de los activos que permite la ley de Actualización de Balances. Téngase en cuenta que se desea estimar el coste de uso marginal del capital y la actualización legalmente permitida afecta a activos ya instalados; al no aplicarse la actualización regularmente y de forma predecible, en el momento de invertir en un activo nuevo se desconoce si se verá afectado o no por las posibilidades de actualizar su valor futuro. La observación de las cifras recogidas en el cuadro permite advertir el importante incremento en el valor actual de la deducción por amortizaciones a partir de 1979 cuando se reforma el Impuesto de Sociedades y se permiten métodos acelerados de amortización para Material de Transporte y Bienes de Equipo.

La última columna del cuadro muestra la imposición sobre las ganancias nominales por unidad monetaria invertida en existencias, si los consumos de este activo se valoran por el método del coste medio. El exceso impositivo se calcula a través de la expresión,44

donde pI, se refiere al índice de precios de las existencias, deflactor implícito de este activo según cifras de la Contabilidad Nacional y T es el tiempo medio que permanece un producto en existencias supuesto igual a cuatro meses (T = 1/3).

La imposición sobre las ganancias nominales en existencias llega a representar más de un 3 por 100 por unidad monetaria invertida en las mismas, en algunos años. Esta es también la cifra que repercute sobre el incremento del coste de uso del capital para este activo; los valores más altos del exceso impositivo ocurren en los años con mayor tasa de inflación.

Los resultados obtenidos en el cálculo del factor impositivo  —155→

para los diferentes activos, se muestran en el Cuadro A5. El factor permanece relativamente estable hasta 1975 y alcanza sus niveles más altos en los tres años siguientes, coincidiendo con los años en que los elevados costes financieros y la

inflación reducen sensiblemente el valor actual del ahorro impositivo atribuible a la deducción de amortizaciones y no se conceden deducciones por inversión. La reforma del Impuesto de Sociedades de 1978 y sobre todo los estímulos fiscales que s

e instauran en 1979 (deducción por inversión y aceleración en el plazo mínimo de amortización de los activos) reducen sensiblemente el factor impositivo entre 1979 y 1984.

—155→

para los diferentes activos, se muestran en el Cuadro A5. El factor permanece relativamente estable hasta 1975 y alcanza sus niveles más altos en los tres años siguientes, coincidiendo con los años en que los elevados costes financieros y la

inflación reducen sensiblemente el valor actual del ahorro impositivo atribuible a la deducción de amortizaciones y no se conceden deducciones por inversión. La reforma del Impuesto de Sociedades de 1978 y sobre todo los estímulos fiscales que s

e instauran en 1979 (deducción por inversión y aceleración en el plazo mínimo de amortización de los activos) reducen sensiblemente el factor impositivo entre 1979 y 1984.

El coste de uso del capital depende del factor precios relativos del factor tasa de descuento, en el cual juega un importante papel el coste financiero, y del factor impositivo. Interesa conocer cuál es la parte de variación en el coste de uso de cada período atribuible a la variación en cada uno de los tres factores determinantes citados, calculada suponiendo que los otros dos se mantienen en sus valores del período precedente. Los resultados de estas estimaciones para tres clases de activos se muestran en los Cuadros A6, A7 y A8.

El objetivo de este apéndice es aportar algunos elementos de análisis adicionales que completen el apartado 5.2 del texto principal donde se presentan los resultados del contraste del modelo que relaciona la tasa de inversión con el ratio Q de Tobin. Se distinguen dos aspectos, los resultados de la estimación econométrica del modelo y la medición de la eficacia de los estímulos a la inversión.

Los resultados del ajuste del modelo de inversión a los datos de inversión empresarial se presentan en el Cuadro 9 del texto principal; en este apéndice se aportan evidencias complementarias referidas al colectivo

—159→

de empresas privadas no públicas, el colectivo de empresas más relevante puesto que son las que muestran la mayor sensibilidad de su inversión al comportamiento del ratio Q.

Dos cuestiones parecen relevantes a la hora de analizar la estimación empírica del modelo: i) ¿Se produce alguna distorsión en la medición de la elasticidad de la inversión con respecto al ratio Q calculado antes o después de introducir los estímulos fiscales en 1979?; ii) ¿Es posible aislar el efecto de las variables impositivas sobre la inversión, del efecto atribuible a otras variables que también influyen sobre la inversión?

Para abordar estas cuestiones se presentan los resultados del Cuadro A10. Se comprueba en primer lugar que el modelo estimado para el subperíodo 1965-1978, anterior a la introducción de los estímulos fiscales

a la inversión, es muy similar al estimado cuando se incluyen observaciones de todo el subperíodo. El test de análisis de varianza, Johnston (1972, pág. 207), para contrastar si las seis observaciones del período 1979-1984 pueden considerar generadas por el mismo modelo que las del período 1965-1978 da como resultado un estadístico F como resultado un estadístico F 0,90 (6,11), para el modelo estimado a partir del ratio Q ajustado por impuestos; el valor de F=0,90 no permite rechazar la hipótesis de que las observaciones del período 1979-1984 correspondan al mismo modelo que las de los años precedentes. En segundo lugar, de nuevo para el modelo estimado con Q ajustado por impuestos, la elasticidad de la tasa de inversión con respecto al ratio Q es de 1,42  cuando se estima

—160→

todo el período 1965-1984 y de 1,28

cuando se estima

—160→

todo el período 1965-1984 y de 1,28  cuando se estima para el subperíodo 1965-1978. Por lo tanto las diferencias entre los valores de las dos elasticidades no son sustanciales pudiendo utilizarse como elasticidad representativa la estimada a partir de los datos referidos a todo el período.

cuando se estima para el subperíodo 1965-1978. Por lo tanto las diferencias entre los valores de las dos elasticidades no son sustanciales pudiendo utilizarse como elasticidad representativa la estimada a partir de los datos referidos a todo el período.

La segunda cuestión a abordar se refiere a las diferencias entre los modelos estimados cuando la variable independiente es el ratio Q ajustado por impuestos y cuando esta variable es simplemente el ratio q medio, q, obtenido dividiendo el valor de mercado de la empresa por el valor a precios de reposición de sus activos. Los resultados del Cuadro A10 muestran un mejor ajuste, en términos de R2 corregido, cuando se utiliza el ratio Q ajustado que cuando la variable independiente es el ratio q medio sin ajuste alguno. Sin embargo las diferencias entre estos R2 no son muy importantes y por lo tanto la respuesta a esta pregunta queda inconclusa. De nuevo, la variación en las variables fiscales que intervienen en el ratio Q se produce al mismo tiempo que la variación en el ratio q medio sin ajustar, resultando difícil aislar el efecto final que tienen unas y otras en el comportamiento de la inversión; téngase en cuenta que el ratio Q y el ratio q medio muestran una correlación superior a 0,95 en el período considerado de 1965-1984.

La medida de eficacia de los estímulos fiscales a la inversión utilizada en este trabajo está determinada por las pesetas de inversión que previsiblemente genera una peseta de gasto fiscal consecuencia de la menor recaudación que implican los estímulos fiscales. En este apartado del Apéndice se muestra cómo se obtiene la medida de eficacia propuesta y se completa con una estimación de la recaudación adicional que puede atribuirse a dicho gasto, como resultado d el incremento de inversión que genera.

Sea I1, la inversión con estímulos fiscales e I0 la inversión si dichos estímulos no hubieran existido. Los gastos fiscales atribuibles a unos estímulos fiscales que permiten una deducción por inversiones igual a h por peseta invertida y permiten una aceleración en los plazos de amortización que suponen un incremento en el ahorro en impuestos atribuible a la deducción por amortización del activo igual a duz, serán de I1(h+duz). El incremento de inversión por unidad de gasto fiscal será, por tanto,

(I1, -I0) / (h + duz) I1

o bien,

—161→

donde K es el stock de capital existente. Suponiendo que el stock K varía de forma despreciable y que la variación en la inversión es aproximadamente igual a la variación en la tasa de la misma, la ecuación anterior puede escribirse como,

= Incremento de inversión por unidad de gasto fiscal

= Incremento de inversión por unidad de gasto fiscal

La variación relativa en la tasa de inversión, d(I/K) / I/K, puede escribirse a su vez en función de la elasticidad de la inversión con respecto al ratio Q,

donde eI/K,Q es la citada elasticidad y dQ/Q es la variación relativa en el ratio Q. Suponiendo que la variación relativa dQ/Q se debe a los cambios en las variables impositivas tras la introducción de los estímulos fiscales se comprueba que,

Por lo tanto,

Incremento de inversión por

unidad de gasto final =

El incremento de inversión será mayor que el gasto fiscal derivado de los estímulos fiscales si eI/K,Q es mayor que 1-h-uz. Puesto que el valor promedio para los veinte años considerados de 1-h-uz es aproximadamente de 0,85, ésta será la elasticidad mínima para que la inversión supere al gasto. Teniendo en cuenta que la elasticidad estimada para el conjunto de empresas privadas no eléctricas es de 1,42, el incremento de inversión por unidad de gasto fiscal para estas empresas será de 1,42 / 0,85 = 1,67.

La cifra de 1,67 pesetas de inversión por peseta de gasto fiscal puede contrastarse con la que se obtiene directamente de las cifras observadas de inversión y gasto fiscal para el período 1979-1984. Durante estos seis años, la tasa de inversión media ha sido del 5 por 100, mientras que el término —162→ 1-h-uz, donde se recogen los efectos de los estímulos fiscales a la inversión, ha tenido un valor medio de 0,80, en comparación con el valor de 0,90 en los trece años precedentes. Teniendo en cuenta que el ratio q medio, q, en el subperíodo 1978-1984 tiene un valor medio de 0,54 y que el valor medio del ahorro impositivo atribuible a la deducción de la amortización correspondiente a los activos instalados es de 0,035 en el mismo subperíodo, el ratio Q ajustado promedio para el período 1979-1984 hubiese sido de 0,56, frente al valor de 0,63 que se obtiene con 1-h-uz = 0,80; es decir, a los estímulos fiscales se les atribuye un incremento en el ratio Q ajustado del 12,3 por 100. Este incremento del ratio Q, con la elasticidad estimada de 1,5, supone un incremento en la tasa de inversión del 17,5 por 100. Es decir, según los supuestos del modelo, la tasa de inversión en el período 1979-1984 hubiese sido un 17,5 por 100 inferior a la observada del 5 por 100. De otro modo, a los estímulos se les podría atribuir un incremento en la tasa de inversión de 0,75 puntos porcentuales (5-5 / 1,75). Por último, el incremento de gasto fiscal correspondiente a los estímulos fiscales será de 0,5 puntos porcentuales (5 [0,9 0-0,80]). Con estas estimaciones la inversión por peseta de gasto fiscal será de 1,50 (0,75 / 0,5), cifra ligeramente inferior a 1,67 obtenido aplicando la fórmula general derivada suponiendo variaciones diferenciales en la tasa de inversión.

Un segundo aspecto de la eficacia de los estímulos fiscales a la inversión íntimamente relacionado con el anterior es el incremento de impuestos que ha de permitir recaudar la inversión adicional que se consigue con los estímulos fiscales. Sea FK la productividad en términos de output por unidad de servicio de capital en el momento cero, y d la tasa exponencial a que decrece esa productividad en el tiempo. Si el output se vende al precio p(t) y la tasa de descuento del Tesoro Público es r, el valor actual e los impuestos recaudados por unidad de inversión marginal será,

U = u  e-rt p(t) Fk e-dt ds

e-rt p(t) Fk e-dt ds

Suponiendo que los precios varían a la tasa constante p, la expresión anterior puede escribirse como

Por otra parte la maximización del valor de mercado de la empresa implica que el valor de K se determina por la igualdad entre productividad marginal y coste de uso del capital, es decir, FK = C.45 Teniendo en cuenta —163→ además que una peseta de gasto fiscal genera eI/K,Q / (1-h-uz) pesetas de inversión las cuales a su vez permiten adquirir (eI/K,Q / (1-h-uz)) / pI, unidades de servicio de capital al precio pI, el incremento de impuestos sobre beneficios que genera una peseta de gasto fiscal será,

Con los datos disponibles de las estimaciones anteriores, sabemos que u = 0,35; (eI/K,Q / (1-h-uz) = 1,76; d = 0,09; p/pI, = 5,00/4,80 = 1,04 (Cuadro A1, período 1979-1984); C = 0,25 (Cuadro 3, período 1979-1984). Si se supone que el tipo de interés real con el que descuenta el Tesoro las rentas es del 3,5 por 100, el valor estimado de U1, sería,

Es decir, para el colectivo de empresas privadas no eléctricas una peseta de gasto fiscal habría generado 1,21 pesetas de impuestos sobre beneficios adicionales.

Andrés, J.; Molinas, C.; Sebastián, M., y Taguas, D. (1989): «La inversión en España: un enfoque macroeconómico», Moneda y Crédito, 2ª época (este número).

Auerbach, A.; Jorgenson, D. (1980): «Inflation-Roff Depreciation of Assets», Harvard Business Review, sept/octubre.

Artus, P.; Muet, P. A. (1984): «Un panorama des développements récents de l'econometrie de l'investissement», Revue Economique.

Avongi-Dovi, S.; Muet, P. A. (1981): «Une Etude Econométrique de l'impact des incitations fiscales sur l'ivestissement au cours des vingt dernières années», 23er Congreso Internacional de la Asociación de Econometría Aplicada, diciembre.

Bergström, V.; Södersten, J. (1984): «Do tax allowancee stimulate investment?», Scand. Journal of Economics, 2.

Boadway, R.; Bruce, N.; Minta, J. (1984): «Taxation, inflation and the effective marginal tax rate on capital in Canada», Canadian Journal of Economics,17.

Bosworth, B. (1985): «Taxes and the Investment Recovery», Brookings Papers on Economic Activity, l.

Clark, P. (1979): «Investment in the 1970s: Theory, performance and prediction», Brookings Papers on Economic Activity, 1.

—164→Coen, R. (1969): «Tax policy and investment behavior: comment», American Economic Review, junio.

Corona, R. (1986): «La reforma del impuesto sobre sociedades», Papeles de Economía Española.

Cuervo Arango, C.; Trujillo, J. A. (1986): Estructura fiscal e incentivos a la inversión, FEDEA, 2.

Chirinko, R.; Eisner, R. (1983): «Tax policy and investment in major U. S. macroeconomic econometric models», Journal of Public Economics, 20.

Chirinko, R. (1983): «The ineffectiveness of effective tax rates on business investment», Journal of Public Economics, marzo.

Chirinko, R. (1986): «Will the Neoclassical Theory of Investment Please Rise?», Universidad de Chicago, marzo.

Durán, J. J.; Salas, V.; Santillana, I. (1982): «La no neutralidad del sistema fiscal en presencia de inflación», Hacienda Pública Española, 75.

Eisner, R. (1969): «Tax policy and investment behavior: Comment», American Economic Review, junio.

Espitia, M. (1985): Aplicaciones microeconómicas de la q de Tobin, Tesis de Doctorado, Universidad de Zaragoza.

Espitia, M.; Salas, V. (1986): «Valoración de activos y coste del capital en la empresa española no financiera», Revista Española de Economía, nº 2.

Espitia, M.; Huerta, E.; Lecha, G.; Salas, V. (1987): Estímulos fiscales a la inversión a través del impuesto de sociedades, Instituto de Estudios Fiscales.

Espitia, M.; Huerta, E.; Lecha, G.; Salas, V. (1988): «Impuestos efectivos sobre beneficios y rentas de los activos productivos de España, 1965-1986. Documento de Discusión 4-88. Economía de la Empresa. Universidad de Zaragoza.

Feldstein, M. (1987): The effects of taxation on capital accumulation. The University of Chicago Press.

Feldstein, M.; Flemming, J. (1971): «Tax policy, corporate savings and investment behavior in Britain», Review of Economic Studies, 38.

Feldstein, M. (1982). «Inflation, tax rules and investment», Econometrica, 50.

Haley, Ch.; Schall, L (1979): The Theory of Financial Decisions, McGraw-Hill.

Hall, R.; Jorgenson, D. (1987): «Tax policy and investment behavior», American Economic Review, junio.

Hayashi, F. (1982): Tobi'ns marginal q and average q: a neoclassical interpretation», Econometrica, 40.

Hulten, Ch.; Wykoff, F. (1981): «The measurement of economic depreciation», en Depreciation, inflation and the taxation of income from capital, Ch. Hulten Edr., The Urban Institute Press.

Jorgenson, D. (1971): «Econometric studies of investment behavior: a survey», Journal of Economic Literature, diciembre.

King, M.; Fullerton, D. (1984): The taxation of income from capital, The University of Chicago Press, Chicago.

Mauleón, I. (1986): «La inversión en bienes de equipo: determinantes y estabilidad», Investigaciones económicas, nº 2, mayo.

Poterba, J.; Summers, L. (1983): «Dividend, taxes, corporate investment and Q», Journal of Public Economics, marzo.

Pulido, A. (1974): Tratamiento econométrico de la inversión, Aguilar.

Salas, V.; Durán, J. J.; Santillana, I. (1985): La formación del capital de la economía española en el contexto de la crisis. Instituto de Estudios Fiscales, Monografía nº 36.

Sebastián, C.; Serven, L. (1986): Excedente, inversión y empleo en la empresa española, FEDEA, 1.

—165→Shapiro, M. (1986): Investment, output and the cost of capital», Brookings Papers on Economic Activity, l.

Summers, L. (1981): Taxation and corporate investment: a q-Theory Approach», Brookings Papers on Economic Activity, 1.

Summers, L. (1987): «A fair tax that is bad for business», Harvard Business Review, abril.

Tobin, J. (1969): «A general equilibrium approach to monetary theory». Journal of Money Credit and Banking, nº 1.

The objective of the paper is to evaluate the effectiveness of tax incentives for business investment introduced in Spain in the late seventies. Such evaluation is made in two ways. First in terms of the contribution of tax incentives to moderate the increase in the uses cost of capital for different types of physical assets. Second, in terms of the ratio between the increase in short run investment which way be attributed to the introduction of the incentives and the tax cost associated with them; the investment flow attributed to the tax incentives is approximated from the empirically estimated elasticity of the investment rate to the Tobin's q ratio adjusted for taxes. The variables used in the study are obtained aggregating firm level data and the results show that tax incentives may have been effective in the private sector of the economy, but much less among state owned enterprises and public utilities.

Instituto de Estudios Fiscales

El trabajo de Espitia, Huerta, Lecha y Salas constituye el intento reciente más serio realizado en España para obtener evidencia empírica sobre la incidencia que el sistema fiscal ejerce en el volumen de inversión observado. El trabajo pretende, con todas sus dificultades, responder a la pregunta de ¿en qué forma y con qué elasticidad los estímulos fiscales en España influyen en las decisiones de inversión de las empresas?

Tras un breve repaso de los diferentes modelos teóricos que han abordado este problema, desde una perspectiva bien neoclásica, de acelerador flexible, bien de «q» de Tobin, resumen las aportaciones empíricas que sobre datos españoles se han producido. Comentan, así, la polémica de si es el precio, coste de uso del capital, o el output, presión de la demanda, la variable clave que determina el comportamiento de la inversión en España. Llegan a la conclusión de que no existen trabajos —166→ definitivos en este sentido, sobre todo en lo que a influencia de la variable coste de capital se refiere, siendo clara, sin embargo, la incidencia que el output, o nivel de capacidad utilizada, ejerce sobre la variable inversión. Por ello se proponen estudiar la relación entre coste del capital y la tasa de inversión, siendo especialmente minuciosos en la formulación de aquél mediante la inclusión, como componente del mismo, del coste de oportunidad financiera de los fondos propios. El comportamiento del inversor se analiza, en una segunda parte, mediante un modelo con una q de Tobin, corregida por la existencia de impuestos.

El estudio de la relación entre variables fiscales e inversión sigue los siguientes pasos:

1. Se efectúa una primera aproximación empírica a la evolución de la FBC en España, de 1965 a 1985.

2. Se estima la variable coste de uso del capital descompuesta en tres factores, un factor precios, uno de descuento y, finalmente, un factor fiscal. Se consigue, así, desglosar la variación del coste de uso en la variación de estos tres factores.

3. Se concluye evidenciando la influencia que los factores no impositivos han tenido en la evolución del coste de uso del capital (básicamente precios relativos de bienes de inversión y coste oportunidad de recursos financieros), con lo que la inversión no debe relacionarse, exclusivamente, con variables fiscales.

4. Se relaciona la tasa de inversión con el ratio q de Tobin de forma análoga a como se hace en Summers, L. (1981) y Hayashi, F. (1982). Una vez estimado el modelo y las elasticidades correspondientes se llega a la conclusión de que «una peseta de gasto fiscal genera en el sector privado de la economía 1,85 ptas. de inversión».

5. La conclusión principal que se extrae, de clara orientación hacia la política fiscal, se refiere a la no conveniencia de eliminar estímulos fiscales, debido a la elevada elasticidad observada de la tasa de inversión respecto de tales incentivos, debiendo actuar sobre su diseño técnico para evitar la dispersión que se produce de tipos impositivos efectivos.

Consideraré, a continuación, los principales problemas que, en mi opinión, surgen del cálculo del coste de uso del capital, del modelo de inversión y de las conclusiones, por tanto, que se explicitan en el papel de Espitia et al.

1. Como ya he indicado se formula el coste de uso del capital, mediante su descomposición en tres factores: un factor de precios, uno de descuento y otro fiscal.

· El factor de precios, relación entre precios de los bienes de inversión y el índice de precios del output (deflactor del PIB), no presenta problemas relevantes de estimación. Conviene destacar, en todo caso, el ritmo de crecimiento desigual de los precios de existencias con respecto al resto de —167→ activos que componen la Formación Bruta de Capital. El componente de productos energéticos acumulados en este tipo de bienes, con relación a inmuebles, maquinaria y transportes, puede explicar, en gran medida, estas diferencias.

· El factor de descuento, se descompone en tres elementos: coste de oportunidad financiera, depreciación económica, y diferencia entre variaciones de precio. El primero se obtiene mediante ponderación del coste de la deuda ajena y el coste de utilización del capital propio. Este último, cuyo cálculo e inclusión en la fórmula de coste del capital constituye una de las principales novedades de este trabajo, se calcula mediante dos procedimientos: bien mediante capitalización de dividendos futuros, bien a partir del ratio q (medio) de Tobin. Puesto que, como ya se ha indicado, ésta es una de las principales aportaciones del trabajo comentado, me detendré un momento en analizar cómo se deriva el valor del coste de utilización del capital propio según cada uno de los métodos mencionados.

- Método 1: Mediante capitalización de dividendos. La rentabilidad deseada por el poseedor de acciones (k según la nomenclatura utilizada en el papel) se obtiene como ratio del beneficio liquido y el valor de las acciones. Es decir k será tanto mayor cuanto mayor sea el beneficio liquido y menor el valor de mercado de los títulos. Así pues k se puede entender como la tasa a la que el mercado descuenta los dividendos esperados de los títulos analizados. Implica, por tanto, la hipótesis de un mercado de valores con información perfecta y eficiente, cuyas alteraciones de precios obedecen a cambios en la corriente de dividendos esperados que se aproximan empíricamente por el beneficio líquido actual.

- Método 2: Mediante el ratio q (medio), definido como el cociente entre el valor de mercado de la empresa y el valor de los activos de reposición. En este caso au es el coste medio implícito de los fondos propios, que se hace igual a la rentabilidad económica, neta de impuestos, dividida por el ratio q, es decir:

En condiciones de mercados perfectos y eficientes a, es la tasa de capitalización de la rentabilidad económica, neta de impuestos, rentabilidad que es igual a los dividendos más los intereses por pago de la financiación ajena utilizada. En estas condiciones podría definirse au de la siguiente manera, siendo b1, la proporción de deuda ajena emitida, in el tipo de interés de la misma y p la tasa de inflación:

au = (1-b1) k + b1 (in - p)

—168→Es decir: au puede entenderse como una media ponderada de la tasa a la que se capitalizan los dividendos y del tipo de interés real. Los accionistas de la sociedad, con información perfecta, utilizarían como tanto de capitalización o tasa de descuento dicha media ponderada, teniendo en cuenta el ratio de endeudamiento de la empresa. En tales condiciones los lados derechos de las igualdades (4) y (6) del papel de Espitia et al., serían idénticos y no existiría diferencia alguna entre las dos últimas columnas del Cuadro A2. El hecho de que esto no ocurra, como se observa en las cantidades del cuadro citado, quiere decir que los valores de mercado no se fijan mediante capitalización, exclusivamente, de los rendimientos esperados, o que éstos no se aproximan tan sólo por los beneficios actuales, o ambas cosas a la vez. Lo que supone una cierta contradicción con la definición de k y au que realiza el papel y que implica esta existencia de mercados eficientes.46

Desde luego estas diferencias pueden obedecer a la existencia de ilusión monetaria, por parte de los accionistas. Pero si tal es el caso, y rompemos la hipótesis de información perfecta y comportamiento racional de los agentes económicos, nada nos obliga a suponer que los valores de mercado se obtienen por capitalización de beneficios futuros, aproximados por beneficios actuales (sean líquidos o económicos). La situación política o, en general, factores ajenos al beneficio actual pueden tener una intervención decisiva en los precios de mercado de los títulos.

Los otros dos factores que intervienen en el cálculo del coste de oportunidad financiero son la depreciación económica, obtenida del ya clásico trabajo de Hulten y Wykoff (1981), y las diferencias en el ritmo de crecimiento de los precios. Las dificultades de atribuir a los grupos de activos ciertas tasas de depreciación económica son conocidas y no voy a insistir en ellas. No queda claro, sin embargo, en el trabajo comentado, si la depreciación económica por cada grupo de activos se mantiene constante durante los veinte años analizados, o se va variando de acuerdo a cambios en la composición de los grupos de bienes establecidos.

· El factor fiscal. Este componente se determina como el cociente de un numerador, que es el coste actual de una unidad monetaria invertida, teniendo en cuenta la deducibilidad de las amortizaciones (z) y la deducción por inversiones (h), igual a (1-h-uz) y un denominador que es uno menos el tipo impositivo (1-u).

La fracción de deducción establecida por unidad monetaria de inversión (h) se calcula como el 70 por 100 de la deducción nominal, como consecuencia de los límites legales en la cuantía de la misma.

—169→El valor actual del ahorro fiscal debido a la deducibilidad de las Amortizaciones (uz) se calcula actualizando la opción que resulta más favorable; normalmente y para material de transporte y bienes de equipo la amortización acelerada, a partir de 1979.

Así pues, el factor fiscal se construye básicamente según la legislación fiscal vigente en cada momento y con independencia del comportamiento real de las empresas en este terreno. Ello quiere decir que aquellas alteraciones del comportamiento fiscal de las empresas que no obedezcan a cambios legislativos, no serán recogidas por las variables fiscales incluidas en el cálculo del coste del capital. Tal es el caso de alteraciones en la proporción de la deducción nominal por inversiones como consecuencia de cambios en el excedente empresarial. En la medida en que se produzcan correlaciones entre los beneficios o pérdidas de cada sociedad de la muestra en cada momento t, las deducciones por inversión (h), pueden variar a lo largo del período de tiempo analizado, siendo superior en los años con mayor excedente empresarial e inferior en los años de menor excedente en los que, incluso, gran parte de las sociedades de la muestra pueden tener pérdidas. En la medida en que estas asimetrías fueran prevenidas por las sociedades en el momento de invertir, las h de cada período t podrían ser diferentes.

Así, las empresas en períodos de crisis con pérdidas fiscales declaradas pueden invertir pese a considerar poco probable (en menos de un 70 por 100) que puedan aplicar la deducción por inversiones dentro del período legalmente permitido. En tal caso el porcentaje de la deducción legal que se incorpora al cálculo del coste de uso, no debería ser fijo a lo largo de la serie, sino variar de alguna forma de acuerdo a las alteraciones en las expectativas sobre el excedente empresarial o, mejor aún, sobre los beneficios fiscales declarados. Es probable, sin embargo, que esta corrección en h no tuviera mayor trascendencia en el análisis del coste de uso del capital, aunque corrigiera la correlación negativa que se observa entre la variación de impuestos y la variación de coste financiero de los cuadros A6, A7 y A8 del Apéndice 1.

Una vez calculado el coste del capital, se analiza (cuadro 6) el efecto de cada uno de los factores (precios, descuento y fiscal) en la variación del coste de uso del capital.

Espitia et al. llegan así a lo que en mi opinión es quizá la conclusión más interesante de su trabajo desde el punto de vista de la política fiscal, esto es: que el peso de los factores no fiscales en el coste de uso puede más que compensar el peso del factor fiscal. En consecuencia la política fiscal no debe, si pretende ser eficaz, ignorar ni los costes financieros ni la evolución de precios, al diseñar los incentivos fiscales a la inversión. Una reducción en el porcentaje de la deducción por inversiones, que se trate de justificar por la innecesaria incentivación en fases expansivas de la inversión, puede:

—170→a) Quedar anulada por una evolución menor que la unidad en el factor precios; esto es, por un crecimiento en los precios de los bienes de inversión menor al crecimiento en los precios del output.

b) Resultar en efectos negativos excesivos sobre la inversión, al combinarse con expectativas alcistas en el índice de precios y en los tipos de interés.

En otro orden de cosas, por lo que se refiere a la estimación realizada del modelo con la Q corregida de Tobin, el problema principal que observo se refiere a la posibilidad de que, dada la especificación adoptada de la Q, que coincide con la que establece Hayashi (1982), los cálculos de elasticidades queden sesgados al alza en lo que a efectos de la deducción por inversiones se refiere.

La Q corregida de Tobin aparece definida como:

,

,

siendo a el valor actual de los beneficios fiscales que produce la deducción de las amortizaciones del activo existente y la q media, igual a la relación entre el valor de mercado de una unidad de capital y su coste de reposición.

Con la Q así determinada, la función de inversión se estima por Mínimos Cuadrados Ordinarios (MCO), según la siguiente forma:

;

;

donde I/K es la inversión con relación al valor del capital existente, mientras que b0 y b1 son los coeficientes a estimar.47

Con esta forma de especificar el modelo si la correlación más alta se produce entre el numerador de Q y la variable dependiente I/K, la estimación de la elasticidad de la inversión con respecto a Q, por cambios en el factor fiscal (denominador de Q), puede arrojar valores engañosos, que en realidad expresen dicha elasticidad con relación al numerador.

Como ejemplo de lo anterior supongamos que tenemos un impuesto proporcional sobre la renta en una población de individuos con la misma edad. Si construimos una variable como cociente entre la renta y la edad de cada individuo y hacemos una regresión por MCO de las cuotas tributarias (variable dependiente) sobre la relación renta/edad (variable independiente), —171→ el valor de los estadísticos R2 y t de Student indicará una regresión casi perfecta. Para estimar elasticidades podemos reducir el ratio renta/edad a la mitad, bien porque la renta se reduzca en dicha proporción, bien porque la edad se doble. En ambos casos, según la ecuación estimada, la cuota impositiva se reduciría a la mitad. La conclusión sería que la elasticidad del impuesto con respecto a la edad es -1, o, lo que es igual, que al aumentar la edad en un 1 por 100, la cuota a pagar disminuye en la misma proporción.48

Con independencia de que sea conveniente realizar contrastes de hipótesis más rigurosos, el acercamiento intuitivo aquí realizado permite sustentar que la utilización de una especificación para Q del tipo de la que se usa por Espitia et al., debe implicar que la dispersión (desviación típica) del numerador y denominador tengan un valor análogo.

Las desviaciones típicas que se desprenden de los valores recogidos en el Cuadro 8 del papel son de 0,3 para el numerador de Q y de 0,5 para el denominador. En estas condiciones es probable que se esté sobreestimando el valor de la elasticidad de la inversión frente a variaciones en los cambios de las deducciones fiscales (cuadro 10), y que la cifra de 1,67 ptas. de inversión ganada por peseta de gasto fiscal en deducciones, sea excesiva.

En todo caso, y pese a las dificultades descritas, la conclusión del papel, referente a que la deducción por inversiones debiera mantenerse por sus efectos sobre la inversión, creo que es perfectamente válida, aunque, de momento, sean más los aspectos cualitativos de tales efectos que los cuantitativos, los que más puedan esgrimirse en su favor.

Un país que acaba de pasar por unos años en los que la tasa de inversión ha sido anormalmente baja, lo que ha provocado unos niveles de stock de capital excesivamente reducidos y de edad elevada, debiera preocuparse más de incentivar la inversión en capital productivo que el ahorro de las rentas ganadas. En la medida en que los niveles de desempleo aparezcan relacionados con esta rigidez que hasta 1986 se produce en el stock de capital (ver Zabalza, A., et al. [1988]), la incentivación a la inversión nueva debe considerarse como una medida fiscal positiva.

Pero, en todo caso, los años en que se han podido diseñar políticas fiscales y estudiar sus efectos, teniendo en consideración exclusivamente planteamientos propios de economías cerradas, van quedando atrás. El problema, hoy día, del diseño de políticas fiscales en materia de imposición sobre el capital, es un problema de cooperación y competencia internacional. —172→ La presión fiscal comparativa sobre las inversiones realizadas en países que pueden competir con España en la captación de recursos debe ser uno de los criterios con mayor peso en las decisiones que se puedan recomendar en materia de política fiscal. En esta linea, la estimación de modelos macroeconómicos sobre series históricas de datos, pueden ser menos útiles que modelos de equilibrio general o que estimaciones econométricas sobre bases de datos de tipo panel.

Andrés, J.; Dolado, J. J.; Molinas, C.; Sebastián, M., y Zabalza, A. (1988): «The Influence of Demand and Capital Constraints in Spanish Unemployment» SGPF-D-88005. Mimeo. Dirección General de Planificación. Ministerio de Economía y Hacienda.

Hayashi, F. (1982): «Tobin's Average q and Marginal q: A Noclassical Interpretation». Econometrica, Vol. 50, pp. 215-224.

Hulten, Ch. R. and Wykoff, F. C. (1981): «The Measurement of Economic Depreciation». Depreciation, Inflation, and the Taxation of Income from Capital. Ed. Ch. R. Hulten. Washington, D. C.: Urban Institute Press.

Summers, L. (1987): «Investment Incentives and the Discounting of Depreciation Allowances». The effects of Taxation on Capital Accumulation. Ed.: M. Feldstein. University of Chicago Press. National Bureau of Economic Research.

Summers, L. (1981): «Taxation and Corporate Investement: A q-theory Approach». Brookings Papers on Economic Activity, 1.

Servicio de Estudios. Banco de España

El trabajo que se comenta es muy valioso porque explota adecuadamente la información disponible para estudiar uno de los temas más complejos de la investigación económica: la influencia de las variables fiscales sobre las decisiones de inversión. El marco teórico de referencia es la teoría neoclásica de la inversión, basada en la maximización del valor de mercado de la empresa, en condiciones de competencia. Posiblemente ésta no sea una teoría satisfactoria para explicar el comportamiento de la inversión en mercados no competitivos y fuertemente intervenidos como los de la economía española, pero es la única en la que tienen cabida de manera consistente las variables fiscales que afectan a las decisiones empresariales. En cualquier caso, no se pretende contrastar aquí la validez de la teoría neoclásica de la inversión, sino examinar la importancia que habrían tenido en el pasado y podrían tener en el futuro los estímulos fiscales, suponiendo que las empresas toman sus decisiones de inversión como se deduce de la teoría neoclásica.

—173→El análisis de la información estadística disponible sólo permite establecer algunas conclusiones cualitativas y provisionales para valorar el papel de los estímulos fiscales. Por una parte, los datos agregados de la Contabilidad Nacional de España no pueden ser utilizados para este fin, según argumentan los autores, y por otra parte, los datos elaborados por ellos mismos sobre un grupo reducido de empresas de tamaño relativamente grande, no pueden considerarse representativos de la inversión para el conjunto de la economía española.

Hay dos conclusiones que deben destacarse. En primer lugar, que los estímulos fiscales a la inversión introducidos en 1979 frenaron el crecimiento del coste de uso del capital que se produjo en España a partir de mediados de los años setenta, y a través de él contribuyeron a mantener el ritmo inversor de la economía española. En segundo lugar, que los efectos de los estímulos fiscales a la inversión pueden ser muy diferentes para distintas empresas, algunas de las cuales (privadas no eléctricas) parecen responder a medio plazo en la dirección que sugiere la teoría neoclásica, mientras otras (públicas y eléctricas) no parecen sensibles a tales estímulos.

En mi opinión, es fácil aceptar que los incentivos fiscales ayudan a sostener la inversión privada, pero discrepo de la conclusión de los autores que afirma que los resultados de la investigación expuesta en el trabajo no permite hacer un balance negativo de la experiencia de los estímulos fiscales a la inversión en España. Para el conjunto de las empresas estudiadas y según el cuadro 10, una peseta de incremento de gasto fiscal aumenta su inversión en 0,49 pesetas y la recaudación del Impuesto de Sociedades en 0,36 pesetas. Con estas estimaciones como referencia, es difícil justificar la eficiencia de los incentivos fiscales a la inversión.

Josep Mª Vegara pregunta si en el cálculo del efecto sobre la inversión de los gastos fiscales, está incluido el incremento de impuestos generado por esa inversión.

Carlos Cuervo-Arango realiza dos comentarios sobre la efectividad del impuesto de sociedades y los incentivos que incorpora. El primero se refiere al resultado de los autores según el cual, la efectividad de los incentivos parece superior en el caso de las empresas privadas que en el de las públicas y eléctricas. Teniendo en cuenta que el gasto fiscal fue en el pasado muy superior en las empresas públicas, y eléctricas que en el resto, se plantea la cuestión de la conveniencia de utilizar incentivos fiscales genéricos que, al final, generan gasto donde no generan inversión.