—105→

La eficacia de los estímulos fiscales a la inversión en España24

La eficacia de los estímulos fiscales a la inversión en España24

Universidad de Zaragoza

El objetivo de este trabajo es presentar algunas evidencias empíricas sobre el comportamiento de la inversión y sus variables determinantes, coste de uso del capital y ratio q de Tobin, para la economía española entre 1965 y 1984, También se estima un modelo explicativo de la inversión empresarial y a partir de él se hace una evaluación cuantitativa de la incidencia de los estímulos fiscales sobre la inversión de las empresas. La temática objeto de estudio se enmarca dentro del debate actual sobre la conveniencia de modificar o no la imposición sobre sociedades, eliminando sustancialmente los estímulos fiscales que se diseñan a través de ella. Las evidencias empíricas aportadas sugieren que los estímulos fiscales a la inversión frenaron el crecimiento en el coste de uso del capital que se produjo en España a partir de mediados de los años setenta, y a través de él contribuyeron a mantener el ritmo inversor de la economía española.

Trabajos recientes sobre la imposición efectiva que grava a las rentas del capital han puesto de manifiesto la gran dispersión que existe entre los tipos impositivos efectivos según el activo que genera la renta, la situación de beneficios de la empresa que lo invierte y la forma en que se financia.25 La dispersión se ha atribuido en buena parte a la existencia de iniciativas fiscales, como la aceleración en los períodos de amortización de los activos —106→ y la deducción fiscal por inversión, puestas en práctica en muchos países para frenar el crecimiento de los costes del capital durante los años setenta. Diferencias en los tipos impositivos efectivos entre activos y empresas distorsionan la asignación de recursos en cuanto introducen aspectos extraeconómicos en las decisiones de inversión; un proyecto que sería no rentable en condiciones de imposición efectiva homogénea, puede convertirse en rentable por el trato fiscal discriminatorio que reciben los activos involucrados en él. Esta situación, juntamente con los resultados obtenidos por algunos investigadores en los que se detecta una escasa incidencia de los estímulos fiscales en la inversión agregada,26 ha desencadenado una amplia opinión favorable a eliminar ciertos beneficios fiscales que reducían la cuota del impuesto, sustituyéndolos por una disminución en los tipos impositivos nominales.27

Pero existen también opiniones a favor de mantener los estímulos fiscales a la inversión empresarial como instrumento de política económica. Una disminución en el tipo impositivo nominal implica generar una transferencia de renta no prevista hacia los activos ya instalados, al mismo tiempo que con las otras medidas de ampliación de la base del impuesto y supresión de deducciones se incrementa notablemente la imposición efectiva sobre la inversión nueva.28 En segundo lugar, algunos de los estudios empíricos realizados para contrastar la eficacia de los estímulos fiscales a la inversión han utilizado mediciones erróneas de las variables, especialmente el coste de uso del capital, lo cual implica que el debate académico sobre esta cuestión sea inconclusos. Tercero, ha existido la tendencia a considerar como una medida del estímulo fiscal a la inversión para un activo, el tipo impositivo efectivo marginal que grava sus rentas, cuando la variable relevante es el coste de uso de ese capital en cuya determinación interviene el tipo efectivo pero no es el único factor relevante.29 Por último, un análisis minucioso de la dispersión entre tipos impositivos efectivos muestra que una parte sustancial de ella se puede suprimir modificando adecuadamente el diseño de los estímulos fiscales actuales.30

Ante la diversidad de posturas que se ponen de manifiesto en este debate parece oportuno contribuir al mismo aportando evidencias empíricas referidas a la economía española, acerca de aquellas variables que han podido influir en el comportamiento de la inversión durante los últimos años y en particular de las que están relacionadas con la fiscalidad sobre las —107→ ventas de los activos productivos. Con este propósito general, el trabajo aborda tres cuestiones concretas: l) ¿Cuál ha sido la evolución en el coste de uso del capital para diferentes categorías de activos, en la economía española durante el período 1965-1984? 2) ¿Cómo ha incidido la fiscalidad de los beneficios de las empresas y los estímulos fiscales a la inversión en particular, sobre la evolución de dicho coste en el período considerado? 3) ¿Que evidencias empíricas se detectan acerca de la capacidad explicativa de los modelos de inversión que relacionan esta variable con los precios relativos de los factores y, en última instancia, de la posible eficacia de los estímulos fiscales a la inversión introducidos tras la reforma del Impuesto sobre Sociedades en 1978?

Al responder a la primera pregunta se dedica especial cuidado a la correcta medición de las variables que determinan el coste de uso del capital; como elementos distintivos frente a otras estimaciones de este coste, el trabajo incorpora una estimación del coste de oportunidad financiera de los fondos propios así como una medición de las variables fiscales desde 1965 a 1984. Las estimaciones del coste de uso del capital muestran una tendencia creciente en dicho coste para Edificios no Residenciales y para las Existencias, mientras que mantiene un nivel marcadamente estable en su tendencia para Bienes de Equipo y Material de Transporte. En todos los activos, el coste muestra una notable variabilidad alrededor de su tendencia en el tiempo, originada en buena parte por la variabilidad de los precios relativos de los activos y el precio del output.

La introducción de los estímulos fiscales a la inversión en 1979, después de la reforma del Impuesto sobre Sociedades en 1978, habría supuesto una reducción en torno al 15 por 100 en el coste de uso del capital del período precedente, si el resto de variables, coste financiero y precios relativos, se hubieran mantenido en los valores de 1978. Sin embargo los cambios en la fiscalidad ocurren simultáneamente con cambios en el resto de las variables, con lo cual lo que se observa es el efecto neto sobre el coste de uso de los cambios en todas las variables que lo determinan. Los estímulos fiscales a la inversión pueden en última instancia no traducirse en tales estímulos porque su pretendido impacto reductor sobre el coste de uso del capital, y posterior aumento de la demanda de servicios de capital, no llega a producirse debido a que simultáneamente a su introducción ocurre un incremento en el coste financiero que actúa sobre el coste de uso en sentido contrario. La incidencia de los estímulos fiscales a la inversión debe evaluarse en estos casos en términos de su capacidad para contrarrestar el impacto alcista derivado del comportamiento de las demás variables, por ejemplo el coste financiero. En este sentido la evolución del coste financiero revela que los estímulos fiscales a la inversión se introducen en España con tres años de retraso, puesto que a partir de 1915 el coste de uso del capital está presionado al alza por los costes financieros y por la elevada imposición —108→ efectiva que soportan las rentas de capital entre 1975 y 1978. De haberse introducido los estímulos fiscales en 1975 no sólo se hubiera evitado la mayor imposición efectiva, sino que se hubiera contrarrestado el efecto de los elevados costes financieros sobre el coste de uso del capital.

Este trabajo no contrasta directamente la relación entre demanda de capital y coste de uso de este activo productivo. Por lo tanto no contribuye directamente a la polémica acerca de si esta variable, el coste de uso, influye o no sobre la inversión. Sin embargo, sí que realiza aportaciones indirectas. En primer lugar muestra que la evolución de la inversión agregada por clase de activo, Existencias, Edificios no Residenciales, Material de Transporte y Bienes de Equipo, es coherente con la evolución en los costes de uso relativos de estos activos, es decir, parece detectarse que la inversión es relativamente mayor en los activos cuyo coste de uso muestra una tendencia estable o decreciente. En cualquier caso, el comportamiento de la inversión por clase de activo es mucho más coherente con la evolución de los costes de uso que con la de la imposición efectiva, lo cual advierte de los errores a que puede inducir utilizar la variable de imposición efectiva aisladamente como medida de estímulo a la inversión. Segundo, el trabajo presenta una estimación econométrica del modelo de inversión basado en el ratio q de Tobin y con datos referidos a un colectivo, reducido, de empresas no financieras. El ajuste es bastante aceptable, sobre todo para el grupo de empresas privadas no eléctricas, advirtiéndose además que para este colectivo de empresas el coeficiente de la regresión asociado a la variable Q de Tobin tiene un valor relativamente alto, comparado con el que acostumbra a observarse en estimaciones referidas a otros países. Ello implica a su vez que la elasticidad entre la tasa de inversión y el ratio Q supera el 140 por 100, lo cual sugiere que las modificaciones en las variables fiscales que intervienen en el ratio Q ajustado por los impuestos, pueden tener un impacto notable en la evolución de la tasa de inversión a lo largo de la senda de expansión del stock de capital disponible por la empresa.

El modelo de inversión basado en el ratio Q de Tobin ajustado por impuestos se deriva del modelo de maximización del valor de mercado de la empresa, el mismo que determina la relación entre demanda de stock de capital y coste de uso, cuando la existencia de costes de ajuste impide pasar instantáneamente del stock disponible al stock deseado. Por lo tanto al contrastar el modelo basado en el ratio Q se contrasta de algún modo el modelo general de comportamiento inversor de la empresa donde está integrado. Debe advertirse, no obstante, que el contraste no es totalmente concluyente porque existen otros modelos que, de ser ciertos, permitirían observar una asociación positiva entre el ratio Q y la inversión en los contrastes empíricos, sin que ello implique que la demanda de servicios de capital a largo plazo sea sensible al coste de uso del capital y por tanto a los impuestos.

—109→Tras estas evidencias se puede concluir que el estudio de la eficacia de los estímulos fiscales a la inversión ofrece notables dificultades derivadas en buena parte de la dificultad de aislar sus efectos sobre la inversión productiva del resto de efectos producidos por la evolución de otras variables que también influyen sobre la inversión, como los costes financieros y los precios relativos. Sin embargo, los resultados de este trabajo se inclinarían más a favor de otorgar a los estímulos fiscales una cierta capacidad para influir sobre la inversión empresarial en cuanto a través de ellos se puede contrarrestar el impacto negativo sobre la evolución del coste de uso causado por las demás variables, probablemente más difíciles de controlar a través de otras políticas alternativas a la política fiscal como la política monetaria. Por otra parte, trabajos recientes que estiman una función de inversión para la economía española, publicados en esta misma revista, detectan un impacto significativo del coste de uso del capital sobre la inversión privada de la economía española, evidencia que se complementa con la obtenida en este trabajo sobre la relación entre la inversión y el ratio Q de Tobin ajustado por la presencia de impuestos.

El trabajo se divide en los siguientes epígrafes. El apartado segundo aporta evidencias empíricas sobre el comportamiento de la inversión en la economía española, tanto a partir de cifras agregadas de Contabilidad Nacional como de cifras extraídas de un conjunto de empresas no financieras que cotizan en las Bolsas españolas. A continuación, apartado tres, se resumen los principales resultados empíricos reflejados en la literatura sobre estimaciones de modelos de inversión y análisis de la eficacia de los estímulos fiscales; las referencias se extienden a los trabajos referidos a la economía española. El apartado cuarto muestra las estimaciones del coste de uso del capital para diferentes activos a lo largo del período 1965-1984, así como las variaciones en este coste atribuibles a variaciones en los costes financieros, los precios relativos y los impuestos; el apartado se complementa con el Apéndice 1 donde se incluyen los datos básicos para el cálculo de este coste. Dentro del apartado quinto se muestran las evidencias que aporta el trabajo sobre la eficacia de los estímulos fiscales a la inversión, complementándola también con el contenido del Apéndice 2. Las conclusiones, apartado sexto, apuntan implicaciones para la política económica que se derivan de los resultados del trabajo.

Las estadísticas oficiales disponibles sobre la formación de capital en España se limitan a información sobre los flujos de inversión anual en varias categorías de activos físicos y existencias. No se dispone de datos oficiales —110→ sobre el stock de capital productivo ni sobre la inversión, flujos y/o stock, en otros activos como los intangibles (investigación y desarrollo, publicidad), el capital humano o los productos de consumo duradero. Cuando la inversión se estima a partir de datos extraídos de los datos financieros de las empresas es posible conocer el stock de capital, además de los flujos anuales, pero la muestra de empresas disponible para extraer esta información es muy reducida. En la exposición posterior se presentan las cifras de inversión extraídas de la Contabilidad Nacional de España y las que se obtienen de los documentos contables de un conjunto de empresas no financieras, para el período 1965-1984.

La inversión bruta en porcentaje sobre el PIB muestra una evolución en la que se diferencian dos claros subperíodos, desde 1965 a 1974 y desde 1975 a 1984, Cuadro 1. En el primer subperíodo la inversión bruta representa en promedio el 24,8 por 100 del PIB mientras que en el subperíodo posterior este porcentaje es sólo del 21,2 por 100, es decir, un descenso del 15 por 100.

El comportamiento de la inversión difiere por clases de activos. De acuerdo con la información del Cuadro 1 el activo con un mayor descenso en su tasa de acumulación a partir de 1975 son las Existencias (reducción superior al 90 por 100 frente a la década precedente), mientras que la inversión en Activo Fijo después de 1975 es, en promedio, sólo un 8,7 por 100 inferior a la del período 1965-1974. Cuando el Activo Fijo se sigue desagregando en sus componentes se advierte que la composición de aquél no se ha mantenido estable a lo largo del tiempo, debido a que la inversión ha seguido un comportamiento desigual entre todos ellos. La inversión en Material de Transporte y Bienes de Equipo se mantiene a un nivel prácticamente igual entre los dos subperíodos considerados, si bien la inversión en Material de Transporte es más alta en el subperíodo 1975-1978 que en el subperíodo 1979-1984, mientras que en los Bienes de Equipo ocurre la situación contraria. Por lo tanto el descenso en la formación bruta de capital fijo debe atribuirse prácticamente en su totalidad al descenso en la inversión en Otras Construcciones y especialmente en Edificios Residenciales, no incluidos en el Cuadro 1, pero que completan la composición de la inversión fila bruta.

En resumen, según las cifras agregadas de Contabilidad Nacional, el descenso en la inversión bruta en España, en porcentaje sobre el PIB, a partir de 1975, se debe sobre todo a un descenso en la acumulación de Existencias, con valores negativos en algunos años, y a una disminución de la inversión en Edificios, sobre todo los residenciales.

El estudio de la inversión a partir de las cifras agregadas de Contabilidad Nacional presenta, no obstante, algunas limitaciones. Primero, en ellas se refleja la inversión agregada por sectores económicos de actividad con diferente relación capital-output. Por lo tanto si la importancia de unos sectores y otros en el output total de la economía cambia en el tiempo es

—111→

previsible que se produzcan cambios en la demanda de capital y por tanto de la inversión que no responden a la evolución temporal del coste y/o rentabilidad del capital. Segundo, la inversión agregada incluye la que realizan las administraciones públicas, empresas públicas y energéticas, cuyo comportamiento inversor puede responder a otros criterios distintos de la rentabilidad económica privada. Tercero, se desconoce el stock de capital y por ello no es posible calcular la tasa de inversión (flujo sobre stock) propiamente definida.

Ante estas consideraciones parece oportuno completar el estudio de la inversión en la economía española con la información disponible sobre la misma extraída de los documentos contables de un conjunto de empresas no financieras, setenta, que cotizan en las Bolsas españolas.31 Las cifras resultantes de la estimación de la tasa de inversión para estas empresas, agrupadas por grandes sectores de actividad y/o forma de propiedad, se muestran en el Cuadro 2. La medida de inversión utilizada incluye activo fijo y existencias y se calcula como el cociente entre el flujo anual de estos activos y el stock de los mismos al final del año precedente.

La inversión anual en activo fijo se obtiene por diferencias entre los inmovilizados netos de las empresas según aparecen en sus balances de situación correspondientes a dos ejercicios consecutivos. En la estimación se tiene en cuenta si la empresa regulariza su balance en el ejercicio así como los activos que se liquidan; cuando es posible las cifras de inmovilizado se ajustan para excluir de ellas los intereses activados. La variación de existencias se obtiene directamente por diferencias en los saldos de esta cuenta en el balance de situación de la empresa. La inversión en activo fijo y existencias están extraídos de la Contabilidad Nacional y referidos a mitad del año.

El stock de activos, tanto fijos como existencias, se obtiene aplicando a las cifras contables de los balances de las empresas un procedimiento sistemático de ajuste por inflación y progreso técnico incorporado (este último en los activos fijos), desde 1962 a 1984. Se pretende con ello homogeneizar los valores de los activos y aproximarlos al valor que reflejan sus precios corrientes o de reposición.

La tasa de inversión para cada año que aparece en el Cuadro 2 se obtiene considerando la inversión y el activo fijo más existencias de todas las empresas. Por las características de la muestra, setenta empresas de tamaño relativamente grande, las tasas de inversión resultantes no pueden considerarse representativas del conjunto de la economía española.

A través de los datos empresariales se vuelve a poner de manifiesto el descenso en la tasa de inversión a partir del último tercio de los años setenta. Para el total de empresas consideradas la tasa de inversión alcanzó un valor

—113→

promedio de 0,20 en el subperíodo 1965-1974, mientras que esa misma tasa se sitúa en algo más de 0,13 en la década siguiente, es decir, un descenso del 35 por 100. Cifras más desagregadas, según la propiedad y actividades de las empresas, ponen de manifiesto que el descenso en la tasa de inversión fue mayor entre las empresas Privadas no Eléctricas (56 empresas del total) que entre las empresas Públicas y Eléctricas (14 empresas). Entre las primeras, la inversión en el subperíodo 1975-1984 es la mitad de su valor en la década precedente, mientras que entre las empresas públicas y eléctricas la tasa promedio de inversión entre 1975-1984 es aproximadamente el 70 por 100 de su valor entre 1965 y 1974.

El Cuadro 2 muestra también los valores estimados para cada subgrupo de empresas del ratio Q de Tobin ajustado por impuestos, cuyo cálculo será descrito posteriormente. Este ratio expresa una medida del valor económico de la inversión en cada período, por lo que sirve como estimación de la propensión marginal a invertir. La evolución del ratio Q en el tiempo es relativamente paralela a la de la inversión, aunque con algunos desfases temporales (ver Gráfico 1), lo cual permite adelantar como causa de la caída de la inversión empresarial la pérdida de valor económico de dicha inversión. Puesto que la caída en el ratio Q es mayor entre las empresas Públicas y Eléctricas que entre las Privadas, a la vez que la inversión parece disminuir menos entre las primeras que entre las segundas, el comportamiento inversor de las empresas Públicas y Eléctricas aparece menos sensible a la evolución de las condiciones económicas generales de la economía.

En un apartado posterior se presentará un análisis más pormenorizado de la relación entre la tasa de inversión y el ratio Q.

El criterio general de comportamiento de la empresa establece que ésta decidirá las cantidades de recursos a utilizar y el nivel de output maximizando su valor de mercado, igual al valor actual de las rentas futuras esperadas. De la formalización de este problema se obtienen, entre otras, las ecuaciones básicas que han servido para el estudio empírico de la inversión,32

donde,

Fk es la productividad marginal. del capital invertido.

C es el coste de uso del capital.

CF (1 - u) es el coste de oportunidad financiera real después de los impuestos empresariales.

u es el tipo impositivo sobre beneficios.

d es la tasa exponencial de depreciación económica.

p es el precio de venta del output y  su tasa de variación en el tiempo.

su tasa de variación en el tiempo.

PI, I son el precio por unidad de servicio de capital y su tasa de variación intertemporal.

h es la deducción fiscal por unidad monetaria invertida.

z es el valor actual de la deducción de la base del impuesto sobre beneficios debida a la amortización del activo.

I es la inversión bruta.

K es el stock de capital productivo.

m es el valor económico marginal del capital, igual a la variación en el valor de mercado de la empresa atribuible a la última unidad invertida de capital.

a, b son parámetros de la función de ajuste que relaciona la inversión con las variaciones en el stock de capital productivo de la empresa, con b>0.

La ecuación (1) expresa la igualdad entre productividad marginal y coste del capital, condición necesaria para la asignación eficiente de este input en un contexto de mercados competitivos. Su peculiaridad radica en que el coste C es un coste implícito, no observado, y a través de él se expresa el precio que la empresa debe imputar a cada unidad de servicio de capital que se suministra a sí misma del stock de activos. El valor de K que satisface (1) par a un valor del coste de uso del capital, C, será el stock de capital deseado por la empresa.

Variaciones en el coste de uso del capital implicarán variaciones en la demanda de este input hasta que la condición de óptimo se cumpla para el nuevo coste. La formulación de la demanda de capital que está implícita en la ecuación (1) supone que el ajuste desde el stock corriente hasta el stock deseado es instantáneo. Este supuesto ignora por lo tanto el proceso de inversión propiamente dicho dentro del cual tiene lugar el ajuste gradual desde un stock de capital a otro. Para superar esta limitación, a partir de la ecuación (1) y de la consideración «ad hoc» de un proceso de ajuste parcial, se ha derivado un modelo explícito de inversión que ha servido de referencia para un número elevado de estudios empíricos de la inversión. Este modelo, denominado «acelerador flexible» para recordar que incluye como un caso particular el modelo del «acelerador simple», se formula del siguiente modo —117→ para tecnologías de producción con elasticidad de sustitución Q constante entre los inputs productivos33

donde y expresa el output y H, wi son parámetros. El crecimiento del output implica un incremento de la inversión, mientras que un incremento en el coste de uso del capital supondrá una disminución en la inversión bruta.

La ecuación (2) expresa una función de inversión obtenida directamente del modelo de comportamiento de la empresa cuando en él se introduce una función que recoge el coste que soporta la empresa en su proceso de crecimiento. La forma lineal de la función se obtiene de suponer que la función de coste de ajuste es cuadrática. De acuerdo con este resultado la inversión es una función creciente del cociente entre el valor económico de la unidad marginal de servicio del capital invertido y el precio efectivo que la empresa paga por adquirir esa unidad de servicio de capital en el mercado; en el cálculo del precio efectivo se tiene en cuenta que esa inversión supondrá un ahorro impositivo a la empresa por dos conceptos, la deducción fiscal de la cuota y la deducción de la base del impuesto debida a la amortización. Al cociente entre el valor económico de la unidad marginal de inversión, valor actual de los beneficios que genera, y su precio de adquisición en el mercado se le denomina ratio Q de Tobin, y la ecuación (2) expresa una formulación explícita del modelo de inversión atribuido a este autor.34 La característica más notable de este modelo es que resume en una sola variable toda la información relevante para explicar el comportamiento de la inversión, incluidas las expectativas sobre la evolución del output.

Los modelos de «acelerador flexible» y del ratio Q de Tobin comprenden prácticamente todo el espectro de modelos de inversión estimados empíricamente. A partir de los resultados obtenidos en estos trabajos se han planteado los debates más significativos sobre los determinantes de la inversión y el papel de los estímulos fiscales entre ellos.

Gran número de estudios empíricos sobre el comportamiento de la inversión destacan la notable correlación que se detecta entre inversión y evolución del PIB de la economía, mientras que la inversión y el coste del capital tienen una correlación generalmente mucho más débil. Es decir, el modelo de acelerador simple en el cual la inversión viene determinada por —118→ la evolución del output, parece suficiente para explicar el comportamiento de la inversión.

Afirmar que la inversión responde a los estímulos de la demanda pone en cuestión a los postulados del modelo neoclásico porque de acuerdo con este modelo el output es el resultado de las decisiones empresariales sobre la cantidad de capital, trabajo y otros inputs a utilizar, y no tanto la causa de dichas decisiones. Dicho de otro modo, si el modelo neoclásico es correcto, las empresas deberían tomar las decisiones de inversión partiendo de las señales que transmiten los precios relativos y no tanto del output.

Cualquier aclaración sobre el papel que juegan los precios y las cantidades en la demanda de inversión tiene gran importancia para el diseño de políticas fiscales que desean estimular la formación de capital. En efecto, incentivos fiscales como la deducción por inversiones y la aceleración de la amortización de activos tienen por objeto alterar el coste del capital de la empresa, es decir variar el precio relativo de este factor productivo, reduciéndolo y estimular así su demanda. Sin embargo si es el output la variable que determina la inversión en lugar de ser el stock de capital el que determine el output, los estímulos a la inversión sólo conseguirán que las empresas sustituyan trabajo por capital en lugar de expandir su capacidad productiva.

Para dar una visión de alcance sobre la controversia indicada se resumen sintéticamente algunos trabajos con los cuales se ha tratado de aportar argumentos y evidencias que permiten saber si la inversión responde al output o a los precios. Puesto que la enumeración de los trabajos individuales sobre modelos empíricos de inversión daría lugar a una lista muy extensa, se ha optado por recoger sobre todo trabajos en los que se incluyen panoramas dedicados al tema que nos ocupa, así como los estudios sobre la inversión publicados en España.

El trabajo de Jorgenson (1971) es el que de una forma más clara se decanta por el modelo neoclásico de inversión como el que mejor explica el comportamiento de esta variable. Recuérdese que el modelo que utiliza Jorgenson es realmente el modelo de «acelerador flexible» donde la inversión se determina tanto por variables de demanda como de precios relativos, aspecto que ha sido criticado al demostrarse que el output aparece en el modelo debido a una errónea especificación del modelo neoclásico. Los resultados empíricos de Jorgenson muestran al output como la principal variable explicativa de la inversión, seguida del coste del capital, resultado compatible con la formulación del modelo neoclásico utilizada por este autor.

Clark (1979), en un trabajo que ha sido un punto de referencia importante para consolidar entre muchos economistas la creencia de que la inversión está determinada por el output, encuentra fuertes evidencias empíricas de que es el crecimiento del output y no el coste del capital la —119→ variable que explica el comportamiento de la inversión. En el mismo trabajo Clark compara el modelo Q de Tobin con otros modelos de inversión obteniendo para él los peores resultados; sin embargo debe notarse que el ratio Q se calcula sin ajustar por la presencia de impuestos empresariales y personales. Artus y Muet (1983) revisan los trabajos econométricos sobre la inversión publicados en los años setenta y principios de los ochenta y concluyen de nuevo que son los factores de demanda los más importantes para explicar la inversión empresarial; los beneficios empresariales se señalan en segundo lugar, mientras que la incidencia de las restricciones financieras sobre la inversión no está perfilada con tanta unanimidad. Por último, entre el bloque de trabajos que cuestionan el papel de la variable precios como determinante de la inversión, Chirinko (1986) hace una revisión critica de los modelos empíricos de inversión basados en la Q de Tobin poniendo de manifiesto la diversidad de resultados que se presentan entre todos ellos, aunque como conclusión general el autor pone en duda la capacidad explicativa de tales modelos.

Como contrapunto a estos argumentos, Shapiro (1986) contrasta y sustenta la tesis de que la variable coste del capital es una variable importante para explicar la inversión, juntamente con el output. Según este autor los incrementos en la productividad global producirán incrementos en el output y en la productividad marginal del capital. Este último incremento estimulará la inversión y de ahí que se observe una fuerte asociación entre crecimiento del output y crecimiento de la inversión. Por otra parte, si los incrementos en la productividad son una de las causas del aumento en los tipos de interés, la correlación que se observará entre inversión e interés será positiva. Finalmente la coincidencia de aumentos en los tipos de interés y estímulos fiscales a la inversión pueden dar lugar a una evolución de los costes de capital que no muestre relación alguna con la variable inversión. El trabajo que se presenta es un intento de separar los efectos de las diferentes variables sobre el comportamiento de la inversión, alcanzándose la conclusión de que el coste del capital es una variable importante para explicar la inversión y por tanto siguen existiendo razones para instrumentalizar políticas de estímulos fiscales a favor de la misma.

Hasta ahora se han comentado los trabajos empíricos sobre la inversión referidos a países distintos del nuestro. En España se han publicado también algunos trabajos que merecen ser recogidos en esta síntesis. El primero de ellos, Pulido (1974), presenta una revisión muy completa de las teorías de la inversión así como de los principales trabajos econométricos publicados hasta esa fecha. Al tratar de explicar el comportamiento de la inversión en España el autor concluye que el mejor modelo econométrico relaciona la inversión fija no residencial con el PNB, el índice de utilización de la capacidad productiva y la variación neta del volumen de crédito. Se trata, por tanto, de un modelo que el autor clasifica —120→ entre los modelos del acelerador con restricciones financieras, aunque advierte que debe considerarse únicamente como un modelo ilustrativo.

Espitia (1985) estima el modelo de inversión basado en el ratio Q para un conjunto de empresas que cotizan en la Bolsa española y con datos del período 1962-1981. Las estimaciones a nivel empresarial y con datos agregados tanto sectorialmente como para el conjunto de la muestra, permiten concluir que la variable Q retardada uno o dos períodos es claramente significativa cuando se utiliza como variable explicativa de la inversión. A una conclusión similar llegan Salas y otros (1985) cuando relacionan la tasa de inversión con el cociente entre la rentabilidad y el coste de capital (aproximación del valor de Q) y la tasa de crecimiento del producto interior bruto industrial; la variable rentabilidad/coste es estadísticamente significativa, mientras que la variable de crecimiento del output no es significativa.

En otro trabajo, también basado en datos empresariales, pero utilizando análisis de datos de panel, Sebastián y Servén (1986) concluyen que el efecto aceleración, influencia del crecimiento de la demanda sobre la inversión, es inferior en España al que se estima para otros países. La variable tipo de interés influye (negativamente) sobre la inversión así como los beneficios empresariales y el nivel de endeudamiento de las empresas, variable que mide la posible incidencia de las restricciones financieras. La inversión estaría por tanto influida tanto por el output como por el precio, variables a las que se añadiría la influencia de las restricciones financieras. Las conclusiones de Sebastián y Servén no difieren sustancialmente de las que obtiene Mauleón (1986) esta vez con datos agregados y utilizando un modelo con ecuaciones simultáneas. Cuando se tienen en cuenta las relaciones directas e indirectas entre las variables la inversión depende negativamente del tipo de interés y positivamente del grado de utilización de la capacidad productiva. Por último, Andrés y otros (1989), muestran que la inversión privada agregada de la economía española es sensible al crecimiento del output, la utilización de la capacidad productiva y el coste de uso del capital.

En resumen puede afirmarse que los estudios empíricos sobre el comportamiento de la inversión reconocen la importancia de las variaciones en el output, efecto aceleración, en el volumen de inversión, pero mantienen una polémica abierta sobre la influencia de la variable precio, coste del capital. Los estudios realizados en nuestro país muestran resultados en línea con los obtenidos en los trabajos de otros países y en prácticamente todos la variable coste del capital aparece como significativa, aunque dicho coste muchas veces no es el coste de uso del capital sino únicamente el coste de oportunidad financiera.

—121→

La segunda cuestión de interés en el estudio de los modelos de Inversión es analizar el impacto que determinadas políticas fiscales tienen sobre la demanda de inversión. Este análisis se realiza en el marco de un modelo don de la variable inversión se determina endógenamente. El modelo neoclásico es el utilizado con mayor frecuencia para obtener dicho marco, habida cuenta de que el modelo relaciona la inversión con la variable coste del capital, y esta última depende a su vez de los parámetros fiscales.

El Cuadro 3 muestra una síntesis de modelos y resultados principales sobre la relación detectada en trabajos empíricos entre política fiscal de estímulos a la inversión y demanda de inversión. Como puede comprobarse a través de una somera lectura del cuadro la polémica entre los diferentes autores se mantiene al menos tan viva como sucede con los modelos de

| Autor y país | Características del trabajo | Conclusiones más relevantes |

|

Hall y Jorgenson (1967) Estados Unidos | Cuantificación del impacto de Cambios en la política fiscal sobre los gastos de inversión. | Cambios en la política fiscal son muy efectivos para alterar el nivel y la evolución temporal de la inversión. La deducción por inversión se demostró el estímulo más efectivo. La reducción en el tipo impositivo frenó la inversión. La deducción por inversión favoreció la inversión en activos de vida más corta y la amortización acelerada favoreció la inversión en activos de vida más larga. |

| Coen, (1969) Estados Unidos | Crítica al trabajo de Hall y Jorgeson por imponer la hipótesis de función de producción Cobb-Douglas. También por tratar el output exógeno. | Errores de especificación importantes impiden llegar a una conclusión definitiva sobre el impacto de los estímulos fiscales sobre la inversión. |

| Eisner (1969) Estados Unidos | Crítica al trabajo de Hall y Jorgeson por la especificación del modelo y especialmente por agregar en una sola variable variaciones en precios relativos y en output exógeno. | Al separar las dos variables, el impacto de las variaciones en los precios relativas sobre la inversión es mucho menor (un sexto del valor encontrado por Hall y Jorgeson) |

| Feldstein y Flemming (1971) Reino Unido | Modelo Neoclásico de inversión modificado para no restringir la elasticidad de sustitución capital/trabajo igual a uno. Impacto de impuestos empresariales y personales sobre la inversión. | La política fiscal se demuestra eficaz para estimular la inversión. La aceleración de amortizaciones y el tratamiento diferencial de los beneficios retenidos tienen una incidencia sustancial sobre la inversión. |

| Summers (1981) Estados Unidos | Modelo de inversión basado en el ratio Q modificado para tener en cuenta la fiscalidad. | El ratio Q ajustado por los parámetros fiscales explica mejor la inversión que el ratio Q sin ajustar. El modelo explica sin embargo una escasa proporción de la variable tasa de inversión. |

| Feldstein (1982) Estados Unidos | Estudio de la interacción entre la fiscalidad y la inversión y su impacto en el comportamiento de la inversión. Énfasis en la importancia de medir correctamente la variable «precio» cuando se estudia si es el precio d el output la variable que al cambiar influye sobre la inversión. | La interacción entre fiscalidad e inflación ha causado incrementos en el coste del capital, los cuales a su vez han actuado como incentivos negativos a la inversión. Destaca la importancia de medir correctamente el coste del capital. Apoyo empírico a los modelos neoclásicos. |

| Chirinko y Eisner (1982) Estados Unidos | Estudio de la relación entre fiscalidad e inversión que se deriva de las predicciones a partir de los modelos econométricos de la economía americana. | Disparidad entre los resultados de unos modelos y otros, «es posible llegar a cualquier resultado en la relación entre fiscalidad e inversión». Los gastos fiscales son casi siempre superiores al incremento en inversión que se consigue con ellos. |

| Poterba y Summers (1983) Reino Unido | Contraste de la incidencia de los impuestos personales sobre la inversión. Modelo de inversión basado en el ratio Q ajustado por impuestos. | La inversión es sensible a cambios en el impuesto personal sobre dividendos. Evidencia empírica contraria a la «nueva escuela» sobre política financiera óptima. |

| Chirinko (1987) Estados Unidos | Crítica al trabajo de Feldstein (1982). Reproduce el trabajo de Feldstein teniendo en cuenta que la diferencia entre la variación de los precios de los bienes de capital no es igual a la tasa de inflación. | Cuando se incorpora la nueva variable en la medición del coste del capital, la variable «precio» es mucho menos significativa, aumentando la significación de la variable utilización de la capacidad productiva. Las correcciones en el modelo reducen el impacto de los cambios en la fiscalidad sobre la inversión a la cuarta parte del valor estimado. |

| Bergström y Södersten (1984) Suecia | Contrastar la incidencia de la fiscalidad como estímulo a la inversión. Modelo neoclásico. | La utilización de la capacidad productiva y el «cash-flow» de la empresa aparecen como principales variables explicativas de la inversión no modifican el «precio» del factor capital debido a restricciones financieras de la empresa y a su situación fiscal particular. Resultados condicionados por las peculiaridades del sistema sueco (sistema de Fondos de Inversión). |

| Basworth (1985) Estados Unidos | Evaluación del impacto de la reducción en los impuestos sobre la demanda de activos específicos. | La demanda de un activo específico no aparece correlacionada con la disminución en impuestos de que se ha beneficiado ese activo. Sin embargo sí que existe correlación entre demanda de activos específicos y cambios en el coste del capital del activo. Los impuestos son sólo una parte del coste del capital y medir adecuadamente el resto de variables que determinan ese coste es importante para el resultado final. |

| Feldstein, Edr. (1987) Estados Unidos | Recopilación de trabajos dedicados a estudiar la incidencia de la fiscalidad sobre la inversión. | El autor concluye que el libro aporta muchas evidencias sobre la capacidad de incidir sobre la asignación de recursos a través de las políticas fiscales y en particular la eficacia de éstas como estímulos a la inversión. |

| Avongi-Dovi y Muet (1987) Francia | Modelo econométrico y estudio empírico de la eficacia de los estímulos fiscales a la inversión; hipótesis de tecnología putty-clay. | Las deducciones fiscales tienen un efecto importante de estímulo a la inversión, que se estima en dos veces y medio del gasto fiscal que originan. Recomendables como instrumento de política coyuntural. |

inversión. Sin entrar en mayores comentarios sobre cada trabajo en particular es posible extraer algunas conclusiones ilustrativas de carácter general.

En primer lugar existe la convicción unánime acerca de la necesidad de medir correctamente el coste de uso del capital para poder llegar a conclusiones relevantes sobre la incidencia de la fiscalidad sobre la inversión. La crítica de Chirinko (1986) a Feldstein (1982) se basa en atribuirle errores de medición en el coste del capital, mientras que el propio Feldstein y Bosworth (1985) insisten en la importancia de hacer correctamente esa medición, especialmente en lo que se refiere al coste de oportunidad financiera de los fondos propios y la consideración de los factores impositivos.

Segundo, el impacto de la fiscalidad sobre la inversión será difícil de aislar a través de estimaciones econométricas porque los cambios en la fiscalidad ocurren simultáneamente con cambios en las restantes variables que intervienen en el coste de uso del capital (precios relativos y costes de oportunidad financiera). Bosworth pone especial énfasis en esta cuestión y aporta evidencias de que movimientos alcistas en los tipos de interés en Estados Unidos no se tradujeron en incrementos en el coste del capital de las empresas porque coincidieron con una reforma fiscal que disminuyó sensiblemente los impuestos efectivos de las mismas. Comprobar que la inversión y los incentivos fiscales en este período no están correlacionados —125→ no permite inferir que dichos incentivos son ineficaces en estimular la inversión.

La validez de las conclusiones a que se llega en los estudios empíricos sobre la inversión y sus determinantes está sustentada en la correcta medición de las variables utilizadas en los mismos. La estimación del coste de uso del capital es particularmente importante y dado que no se dispone de una serie publicada sobre esta variable en España, parece oportuno que en el proceso de evaluar la incidencia de los estímulos fiscales a la inversión, se construya una serie de dicho coste.

De acuerdo con la expresión que determina el coste de uso del capital en la ecuación (1), este coste es el resultado multiplicativo de tres factores, un factor de precios relativos, un factor de descuento y un factor impositivo,35

Factor precios X Factor de descuento X Factor impositivo

Estimar el coste de uso C requerirá conocer cada uno de estos factores. Los cálculos llevados a cabo para la estimación del factor precios, el factor descuento y el factor impositivo se muestran en el Apéndice 1; aquí limitaremos la exposición a destacar algunos aspectos más significativos de estos cálculos.

Puesto que se desea calcular un coste de uso para cada una de las clases de activos consideradas en la Contabilidad Nacional, Otras Construcciones, Material de Transporte, Bienes de Equipo y Existencias, habrá de calcularse un factor precio para cada uno de estos activos. Para ello se utilizan los deflactores implícitos del output, PIB, y de los activos respectivos, según cifras de Contabilidad Nacional, Cuadro A1 del Apéndice 1.

Dentro del factor de descuento merece una mención particular el coste de oportunidad financiera de los fondos utilizados para financiar la inversión, CF(1-u). Este coste viene dado por la expresión,

CF(1- u) = (1- b1)k + b1(iN(1 - u)) - I (4)

donde k es la rentabilidad deseada por el inversor en acciones, antes de sus impuestos personales; iN es el tipo de interés nominal de mercado; PI es la inflación prevista; u es el tipo impositivo sobre beneficios y b1, es el cociente entre el valor de mercado de la deuda y el valor de mercado total de la empresa (relación de endeudamiento expresada en valores de mercado).

Entre las variables que aparecen en la ecuación (4) la que ofrece mayores dificultades de estimación es el coste de los fondos propios, k. El cálculo de k requiere relacionar una medida de beneficios empresariales con el valor de mercado de las acciones. Esta medida de beneficios, como se hace notar en el Apéndice 1, debe tener en cuenta cuál es el reparto efectivo de los beneficios de la empresa entre acreedores financieros y accionistas en presencia de inflación y, además, que el reparto estimado coincida con el que realmente utilizan los inversores en la determinación del precio de mercado de las acciones. Puesto que estas condiciones son difíciles de satisfacer, se propone una medida alternativa del coste CF(1-u) que no requiere una imputación de beneficios entre accionistas y acreedores36

CF(1 - u) = au - bIuiN (4')

donde au es el coste medio de los fondos propios y ajenos de la empresa, igual a,

(4')

El beneficio económico ajustado es igual al beneficio contable antes de gastos financieros e impuestos, ajustado por el efecto de la inflación en la imputación del coste de los activos consumidos (amortización y existencias),37 mientras que el valor de mercado de la empresa es igual al valor de mercado de las acciones y la deuda.

El término b1uiN expresa el ahorro de impuestos que consigue la empresa con su inversión marginal si la financia con una proporción de deuda de b1, que se supone igual al endeudamiento medio del período.

Los Cuadros A2 y A3 del Apéndice 1 muestran los valores estimados para las variables que intervienen en el cálculo de los costes de oportunidad financiera, así como los valores de estos costes calculados según (4), coste teórico, y (4'), coste implícito.

—127→Finalmente, para el cálculo del factor impositivo se tienen en cuenta las modificaciones fiscales introducidas a lo largo del período, 1965-1984. Puesto que la imposición interviene en el coste de uso a través del coste financiero CF(1-u) además del factor impositivo (1-h-uz) / (1-u), este último no es suficiente para reflejar la influencia de los impuestos en el coste de uso del capital, completándose su cálculo con el del tipo impositivo efectivo marginal que expresa la brecha entre la rentabilidad antes y después de los impuestos sobre los beneficios empresariales, en términos relativos. Los Cuadros A4, A5 y A6 del Apéndice 1 muestran estimaciones de variables relacionadas con el factor impositivo que interviene en el cálculo del coste de uso del capital.

Conocidos los valores de los factores que intervienen en la expresión del coste de uso del capital, ya es posible calcular dicho coste para cada uno de los años entre 1965 y 1984. Los cálculos se realizan bajo dos supuestos sobre la evolución de los precios de los activos y del output; en el primero los precios relativos de activos y output se mantienen constantes y en el segundo toman el valor realmente observado. Uno de los supuestos habituales en la estimación del coste de uso del capital iguala la variación en los precios de los activos a la variación en el precio del output; por ello se ha estimado cuál sería el coste de uso, hipotético, que resultaría de haberse cumplido esta hipótesis y evaluar así las implicaciones de la misma.

El coste de uso se ha calculado para los cuatro activos principales que componen la inversión bruta en la Contabilidad Nacional de España, juntamente con un activo compuesto que aproxima la inversión representativa media de la empresa española a principios de los años ochenta; este activo compuesto estaría formado en un 50 por 100 de Bienes de Equipo, en un 5 por 100 de Material de Transporte, en un 10 por 100 de Edificios no Residenciales y en un 35 por 100 de Existencias.

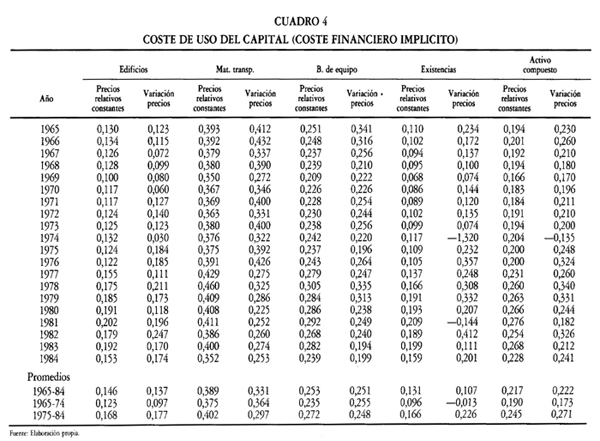

Los costes de uso del capital estimados se muestran en el Cuadro 4. La comparación entre los resultados de la columna «precios relativos constantes» y «variación de precios» permite conocer si la variación en los precios relativos ha aumentado o ha reducido el coste de uso del capital. La comparación confirma lo que ya se intuye al observar la evolución de los precios y el coste de uso estimado según los precios realmente observados es, por término medio, inferior al que se obtiene para el caso en que los precios del output y de los activos se hubieran mantenido iguales. Para el Activo Compuesto las diferencias son mínimas; téngase en cuenta que el coste de uso del Activo Compuesto no se calcula como la suma ponderada de los costes de los activos individuales, sino sustituyendo en la ecuación del coste la suma ponderada de los valores de los parámetros que intervienen en la

—128→

misma. Por otro lado el coste de uso de las Existencias muestra un comportamiento muy volátil reflejo de las fuertes oscilaciones en su índice precios a lo largo de estos años y que se traduce en un coste negativo en dos de ellos. El importante peso específico de las Existencias en el Activo Compuesto, 35 por 100, induce también importantes oscilaciones en el coste de este activo.

La segunda conclusión relevante que se extrae del cuadro es la diferente evolución en el tiempo de los costes de uso para cada uno de los activos contemplados. En efecto, en la década 1975-1984 el coste de uso disminuye en relación a la década anterior para Material de Transporte y Bienes de Equipo, mientras que aumenta en Edificios, Existencias y Activo Compuesto. Los activos en los cuales el coste de uso disminuye son aquellos para los que la evolución de los precios se sitúa por debajo del precio del output, es decir, muestran una evolución en los precios que favorece la reducción del coste, a la vez que la aceleración en la amortización de estos activos contribuye a frenar el incremento en el coste de uso inducido por el aumento en los costes financieros, durante el último tercio de los años setenta. Adviértase que a lo largo de todo el período la incidencia de la evolución de los precios relativos es determinante para la evolución final del coste de uso. Así por ejemplo, el coste medio en el subperíodo 1979-1984, después de la Ley del Impuesto de Sociedades, es superior al coste promedio en el subperíodo anterior, 1970-1978 en la columna de «precios relativos constantes», mientras que es inferior en la columna de «precios variables», para Material de Transporte y Bienes de Equipo, precisamente los activos con unos precios por debajo del índice general.

Dada la discusión existente acerca de cómo calcular el coste financiero del capital, resulta de interés conocer cuál es la incidencia en el coste de uso de los activos, de la medida de coste financiero utilizada. Con ese propósito se ha elaborado el Cuadro 5 donde se muestra el coste de uso del capital que resulta de utilizar el coste financiero teórico que aparece en el Cuadro A2. La primera conclusión que se extrae comparando las cifras de coste de uso contenidas en los dos cuadros indica que ambas muestran la misma tendencia en la evolución de dicho coste, en todos los activos contemplados. Se trata únicamente de diferencias en nivel, más apreciables para los Edificios y las Existencias que para el resto de activos. Los comentarios sobre la evolución del coste de uso del capital desde 1965 a 1984 realizados a partir del Cuadro 4 serían plenamente trasladables a la situación que refleja el Cuadro 5 con el coste financiero teórico, sin más que tener en cuenta las diferencias en los valores medios que oscilan entre un 73 por 100 de aumento en el coste de uso promedio entre 1965 y 1984 para las Existencias, hasta sólo un 6,7 por 100 para Material de Transporte, pasando por el 34 por 100 en Edificios, el 14 por 100 en Bienes de Equipo y el 16 por 100 en el Activo Compuesto. Estas cifras indican que Edificios y Existencias son los

—130→

activos que un coste de uso más sensible a la elección del coste financiero, conclusión razonable si se tiene en cuenta que los Edificios apenas han visto alterado su coste por aspectos impositivos o de variación en los precios relativos, mientras que en las Existencias el coste financiero es el término principal para determinar su coste de uso, dado que la tasa de depreciación de este activo es igual a cero.

El comportamiento del coste de uso del capital a lo largo del tiempo está determinado por las variaciones de los precios relativos, del coste de oportunidad financiera y de los impuestos. Los estímulos fiscales a la inversión que se articulan a través de la imposición sobre beneficios alcanzarán el objetivo buscado si a través de ellos se consigue reducir el coste de uso del capital; sin embargo esta reducción puede no llegar a producirse si la implantación de los estímulos fiscales coincide con incrementos en el coste de oportunidad financiera que contrarrestan el efecto del factor impuestos. Una vez calculado el coste de uso del capital resultará de interés conocer cuál ha sido la incidencia de los cambios en la imposición sobre los beneficios en la evolución de este coste, en comparación con la incidencia atribuible a cambios en los otros factores. El Cuadro 6, construido a partir de la elaboración más precisa de las variaciones en el coste de uso que se presenta en los Cuadros A6, A7 y A8 del Apéndice 1, permite llevar a cabo la comparación deseada.

Las cifras que aparecen en este Cuadro se refieren a variaciones relativas en el coste de uso del año precedente y se calculan sustituyendo en la expresión del coste de uso los valores de las variables cuya incidencia sobre la variación del coste de uso se desea evaluar referidas al período siguiente, mientras el resto de variables se mantienen a sus valores del período precedente. Así por ejemplo, los estímulos fiscales a la inversión introducidos en 1979 hubieran supuesto una disminución en el coste de uso de los Bienes de Equipo de 14,8 por 100, si los costes financieros y los precios se hubieran mantenido al nivel del año precedente. Finalmente el coste de uso de los Bienes de Equipo se redujo sólo en un 6,8 por 100 porque los costes financieros y los precios relativos también experimentaron cambios en 1979, incrementando el coste de uso en 7,4 por 100 y 2,6 por 100, respectivamente.

De la observación del Cuadro 6 se desprende que, exceptuando 1979, año en que se produce la Reforma del Impuesto sobre Sociedades y se introducen importantes estímulos fiscales a la inversión, las variaciones en los impuestos implican una escasa incidencia en la evolución del coste de uso del capital y en general muy inferior a la que tiene su origen en los cambios, en los costes financieros y en los precios relativos. Nótese también que las

—132→

variaciones en los costes financieros, los impuestos y los precios no inciden por igual en el coste de uso de cada uno de los activos. Así por ejemplo, la incidencia de la variación en el coste financiero sobre la variación en el coste de uso es mayor para los Edificios que para los demás activos; la variación en los impuestos es la más importante a la hora de explicar la evolución del coste de uso para el Material de Transporte; por último, la variación en los precios relativos del output y del activo, siendo siempre la variable más importante para los tres activos, tiene la mayor incidencia en el coste de uso de Edificios y Bienes de Equipo.

Como conclusión preliminar puede afirmarse que las reformas impositivas de 1979, a través de las cuales se articulan importantes estímulos a la inversión, contribuyeron a frenar el aumento en el coste de uso del capital derivado de los elevados costes financieros que han soportado las empresas españolas desde 1974. Sin embargo la evolución de la fiscalidad sobre los beneficios empresariales no es suficiente para explicar la evolución completa en dicho coste de uso y por tanto para explicar a través de ella el comportamiento de la inversión. Los costes financieros y los precios relativos aportan información relevante que no puede ignorarse en el estudio de la inversión.

—133→

Los estímulos fiscales a la inversión, en forma de deducción por inversiones, amortización acelerada de los activos y reducción en los tipos impositivos, se traducirán en última instancia en una mayor actividad inversora en la medida en que la demanda de servicios de capital, stock deseado de capital, sea sensible a su coste de uso. En un apartado previo donde se revisó la literatura española sobre estimación empírica de la demanda de inversión se constató que prácticamente todos estos trabajos detectan alguna relación entre inversión y coste de uso del capital, aunque en muy pocos de ellos se utiliza una medida del coste de uso que tenga en cuenta los impuestos junto al resto de variables (coste financiero y precios relativos). Existen evidencias, por tanto, de que los estímulos fiscales a la inversión introducidos en 1979 tras la reforma del Impuesto sobre Sociedades del año anterior han podido contribuir a frenar la disminución en la actividad inversora de la economía española iniciada después de 1974. En este apartado se insistirá en las dificultades que plantea el contraste empírico de la eficacia de los estímulos fiscales a la inversión, debido a que su introducción no tiene por qué traducirse en una reducción en el coste de uso del capital si, simultáneamente, aumentan los costes financieros y/o los precios relativos; lo que determina la inversión es la evolución del coste de uso y ésta es la variable a investigar y no los factores impositivos aisladamente. En segundo lugar se estimará el modelo de inversión basado en el ratio Q de Tobin y a partir de él se propondrá una nueva medida de eficacia de los estímulos fiscales a la inversión.