—41→

El paso al mercado continuo: efectos sobre la volatilitad de los precios y el volumen de contratación35

El paso al mercado continuo: efectos sobre la volatilitad de los precios y el volumen de contratación35

Centro de Estudios Monetarios y Financieros

Durante los últimos años hemos asistido a una profunda renovación en los mercados de valores europeos36. Las reformas que comenzaron a abordarse en Londres en el año 1984 culminaron con el llamado «Big Bang» en 1986, y posteriormente se ha producido una reacción en cadena: entre otras, la Bolsa de París empieza su reforma en 1986, en España comienza en 1988 y continúa aún. Los puntos centrales y comunes de estas reformas se aprecian también al examinar la Ley 24/1988 del Mercado de Valores.

En primer lugar, se han reformado los métodos de contratación, difusión de información y liquidación: se pasa de una única subasta por día, que tenía lugar en un corro a viva voz, a un sistema de contratación continua, asistido por ordenador (el «mercado continuo» o Sistema de Interconexión Bursátil -art. 49-). Asimismo, se prevé el desarrollo de mecanismos de liquidación más eficientes -art. 54- y mecanismos para la difusión de la información -art. 43.

En segundo lugar, los agentes oficiales de cambio y bolsa han sido sustituidos en la tarea de intermediación por sociedades anónimas, de propiedad privada (Sociedades y Agencias de Valores -arts. 62 y ss.-). —42→ Además, se ha introducido la capacidad de actuar por cuenta propia en el caso de las Sociedades -art. 71-. Por otra parte, las comisiones de estos agentes se han liberalizado (o se prevé hacerlo) -art. 42.

Es importante destacar que se han regulado además las modalidades de operación en el mercado, con el único requisito de que participe al menos una entidad que sea miembro del mercado. Se acepta incluso que dos agentes que no son miembros del mercado -esto es, no son sociedades o agencias- realicen una transacción con el simple conocimiento de un miembro del mercado -las llamadas operaciones de «toma de razón», art. 36.

Estas innovaciones están provocando un rápido cambio en las estructuras del mercado, y parece importante descubrir qué factores están siendo afectados en la actividad diaria, al margen de los cambios institucionales. En su estudio sobre el efecto de la reforma de la Bolsa de París, Pagano y Roell (1990a) observan los siguientes efectos del paso a un sistema de contratación continua:

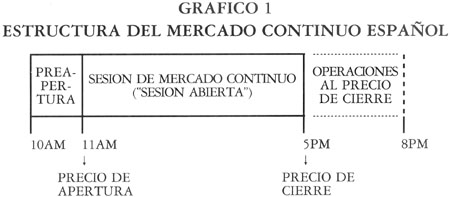

Un descenso en la volatilidad de los precios. La nueva estructura del mercado genera dos precios de referencia por día (en el gráfico 1 se presenta la estructura típica de los mercados de contratación continua, particularizada al caso español): por un lado, el precio de apertura, obtenido a partir de las propuestas presentadas en la sesión de preapertura y por otro, el precio de cierre, que es el precio al que se cruzó la última transacción del mercado. Pagano y Roell observan una reducción significativa de la volatilidad de los precios de cierre, y un descenso, aunque no significativo, de la volatilidad de los precios de apertura. Esta relación entre las volatilidades de apertura y de cierre ya había sido documentada en más estudios: entre otros, Amihud y Mendelson (1987), realizan un examen empírico sobre el mercado de Nueva York (New York Stock Exchange, NYSE), y Stoll y Whaley (1990), profundizan en las posibles razones estructurales que puedan estar causando esta diferencia.

Un descenso relativo del volumen de negociación de los valores que pasan a la nueva estructura de mercado. Aunque se encuentra un aumento en términos absolutos en el volumen contratado de estas empresas, al medir su volumen relativo al volumen del mercado, se detecta un descenso. De todos modos, esta evidencia no es tan clara como en el caso de la volatilidad, ya que la gama de resultados va desde un ligero aumento para algunas acciones, hasta descensos del 18 y 20% para otras. Como explicación de este descenso, Pagano y Roell aducen entre otros motivos que, al disponer de cotizaciones en pantalla continuamente, estos precios de referencia facilitan una negociación al margen del mercado. De hecho, estos autores se inclinan a pensar en una fuga de la Bolsa de París hacia Londres (Stock Exchange

—43→

Automated Quotations -SEAQ- International), dada la gran competencia entre estos dos mercados37. Al parecer, se prefiere Londres para las operaciones de volumen importante por disponer de un precio firme -cotizado por los «dealers»- para cada volumen dado.

Además de estos dos, en la literatura se documenta un tercer efecto: la aparición de patrones de negociación intra-día, con una figura en forma de U, con una mayor negociación cerca del principio y final de la sesión -véase Admati y Pfleiderer (1988) y las referencias citadas allí.

En la sección 2 de este trabajo se presenta un modelo del mercado sobre el que se pueden estudiar los efectos comentados anteriormente al cambiar la estructura y pasar al mercado continuo. Entre otros, se analizan también los efectos sobre el contenido informativo de los precios y la liquidez, medida por la profundidad del mercado y la capacidad de recuperación de un error en los precios. Posteriormente, en la sección 3 se presentan los resultados de un estudio de una muestra de empresas de la Bolsa de Madrid que pasan al mercado continuo, y como se verá, las conclusiones que se obtienen, resumidas en la sección 4 apuntan en la misma dirección que el caso francés, con una reducción clara de la volatilidad e indicios de un descenso en el volumen contratado.

A lo largo de esta sección se plantea la cuestión del tipo de modelo a emplear para estudiar el mercado. Se trata de recoger en un modelo teórico —44→ el funcionamiento del mercado, de cara a examinar las implicaciones que pueda tener un cambio en su estructura.

En el marco clásico se supone que los agentes compiten entre sí, sin capacidad para afectar individualmente al precio del mercado (competencia perfecta), contando todos ellos con la misma información (información simétrica).

Un refinamiento adicional consiste en considerar que los agentes poseen información diferente (información asimétrica), compiten entre sí y hacen conjeturas sobre la información de que dispone el resto del mercado en base a la información pública (expectativas racionales). Destacan en especial, los modelos con precios que no revelan toda la información, originados por Grossman (1976 y 1978), y desarrollados en Grossman y Stiglitz (1980), Hellwig (1980), Diamond y Verrecchia (1981) y Admati (1985), entre otros.

Este segundo grupo de modelos presenta un problema que Hellwig (1980) llama «esquizofrenia»: los agentes podrían observar que sus acciones tienen un efecto sobre los precios38 pero sin embargo se empeñan en ser precio-aceptantes. La solución habitual a esta cuestión es considerar el mercado como compuesto de «muchos» agentes «pequeños», de modo que su efecto individual sobre los precios pueda considerarse despreciable. Esta solución parece insuficiente ya que en los mercados financieros suele haber unos «pocos» agentes «grandes», más «importantes», mejor informados o con comportamientos estratégicos (por ejemplo, intentando manipular los precios). Adicionalmente a estos, sí podemos considerar muchos agentes pequeños, con poca o ninguna información.

Por estas razones, parece más adecuada una nueva variedad de modelos, en los que se permita la asimetría en la información y equilibrios donde algunos agentes puedan causar efectos sobre los precios y sean conscientes de ello (competencia imperfecta), en particular, Kyle (1985 y 1989). Se presenta a continuación en más detalle este tipo de modelo, ya que es el que se empleará en este trabajo.

Kyle (1989) distingue en el mercado tres tipos de agentes: unos agentes que reaccionan ante los precios (a quienes llama especuladores) que han observado una noticia («señal de información») -privada- sobre el valor de un activo, otros especuladores no informados y finalmente agentes de liquidez, que acuden al mercado por motivos no relacionados con la información. Salvo estos agentes de liquidez, los agentes presentan órdenes que dependen del precio que finalmente se realice, presentando de hecho al —45→ mercado sus correspondencias de demanda. En este modelo los especuladores eligen su estrategia para maximizar su utilidad39 esperada, condicionada a la información de que disponen40 y tomando las reacciones del resto de los agentes como dadas («equilibrio a la Nash»), teniendo en cuenta así el efecto que su actuación tendrá sobre el precio de equilibrio.

Kyle emplea un mercado sin fricciones para simplificar el análisis: no hay costes de transacción y los a gentes están dispuestos a comprar y vender al mismo precio -«spread» igual a cero-. Se pueden además incluir algunas hipótesis adicionales que simplifican el modelo sin hacerle perder su esencia:

Si se acepta que al aumentar el número de especuladores no informados41 los riesgos a soportar en el mercado son pequeños frente a la capacidad de asumir riesgo de la economía, se puede suponer que como grupo, se comportan de modo neutral al riesgo si hay suficientes especuladores no informados. La labor de estos especuladores no informados es ser la contrapartida del resto de los agentes, fijando un precio de equilibrio que vacíe el mercado. En este sentido se puede hablar de ellos como creadores de mercado o «market makers» (cf. Kyle (1985)). Por sencillez, suponemos que el especulador informado también es neutral al riesgo.

Por otra parte, al aumentar su número, aumenta la competencia entre ellos, por lo que también se puede suponer que obtienen un beneficio nulo. Con estas hipótesis, estos creadores de mercado estarán fijando precios eficientes -en sentido semi-fuerte-, incorporando toda la información pública de que disponen42 (cf. Kyle (1989), sección 8).

Finalmente, para simplificar, se forzará a los especuladores informados a plantear órdenes de mercado, esto es, no se les permite condicionar su demanda al precio que finalmente se fije. Emplear sólo órdenes de mercado va a ser una restricción menos fuerte de lo que parece en principio, ya que en un mercado con multitud de subastas los agentes pueden colocar una orden nueva en cuanto observan el efecto que tuvo la anterior.

Estas hipótesis son, sin duda, discutibles. Sin embargo, permiten mantener el análisis a un nivel sencillo, ya que el modelo que se presentará -siguiendo a Kyle (1985) básicamente- heredará las propiedades del —46→ modelo de Kyle (1989), más completo pero analíticamente más complejo. De cualquier modo, siempre que sea posible, se comentarán los resultados que se obtendrían al relajar las hipótesis. Se está sacrificando amplitud por claridad, pero parece preferible usar un modelo más pequeño que permita ver fácilmente qué está sucediendo.

Se plantean ahora las líneas generales del modelo: en un mercado donde se intercambia un activo con riesgo por otro sin riesgo (dinero), hay tres clases de agentes: un especulador informado, que tiene una apreciación del valor del activo al final del período más precisa que el precio actual e intentará aprovechar esta ventaja poniendo una orden en el mercado, agentes de liquidez o «noise traders», cuyas órdenes son aleatorias e independientes del precio y la información, y los creadores de mercado, que actúan como contrapartida de los demás.

Una vez conocidos los agentes, se presenta a continuación el funcionamiento del mercado43. El especulador informado, y sólo él, observa la señal. Estima los beneficios que espera obtener44, tomando como dadas las reacciones de los demás, elige la estrategia que le permite explotar al máximo su ventaja y coloca su orden en el mercado. Los agentes de liquidez plantean su orden aleatoria, añadiendo ruido al flujo de órdenes, y los creadores de mercado, cuya única información es este flujo, fijan el precio incorporando la información -pública- presente en él. El precio determinado en cada momento depende de la orden concreta de los agentes de liquidez, por lo que el especulador informado examina la información que falta por incorporar y se repite nuevamente todo el proceso.

Los creadores de mercado, que sólo observan el flujo neto de órdenes, saben que contiene información, por la orden que ha colocado el especulador, y también un componente no informativo, puramente aleatorio («ruido») por la orden que han añadido los agentes de liquidez. En el marco simplificado que se ha presentado, al no haber fricciones ni aversión al riesgo, y estar forzados por la competencia a tener beneficio nulo, los creadores de mercado se limitan a fijar el precio esperado condicionado a la única información -pública- de que disponen, el flujo de órdenes (fijan por tanto un precio eficiente).

—47→Si consideramos que a lo largo del período hay multitud de subastas como la presentada, la función de utilidad más lógica para el especulador informado -neutral al riesgo por hipótesis- no es el beneficio en la subasta presente, sino el beneficio «potencial» total que espera obtener a lo largo del resto de las subastas hasta el final del período, cuando se cierra el mercado45.

El equilibrio consiste en una estrategia para el especulador que le garantice el máximo beneficio potencial esperado en cada momento y una regla de fijación de precios para los creadores de mercado que asegure la formación de precios eficientes. De interés especial son los equilibrios recursivos, en los que el precio se fija sumando al último precio un factor de corrección que incorpora la noticia pública recién revelada (el último flujo de órdenes), ya que entonces el precio sigue una martingala. Se puede probar que existe un único equilibrio de este tipo, y que además tiene un comportamiento «lógico».

En un mercado de este tipo, los creadores de mercado se enfrentan a un problema de selección adversa: cuanto mayor sea la incertidumbre sobre el valor del activo, mayor es la ventaja que representa la señal de información, por lo que el especulador informado está en mejor posición. Ante esta situación, los creadores de mercado se defienden haciendo los precios más sensibles a las cantidades demandadas (esto es, reduciendo la profundidad del mercado), limitando con ello el beneficio que podría obtener el especulador al poner una orden muy grande. Por supuesto, a mayor incertidumbre sobre qué harán los agentes de liquidez, más profundidad, ya que entonces resulta difícil saber si la orden procede en su mayoría del especulador o no, y así el especulador sale ganando.

Cuando aumenta el número de subastas durante el período en que el mercado está abierto, las órdenes aleatorias se reparten más a lo largo del período, por lo que a una subasta cualquiera concurrirán menos agentes de liquidez, y con ello habrá menos profundidad. A medida que transcurre el tiempo se va incorporando más información en los precios, como consecuencia lógica del proceso que hemos descrito anteriormente, y dado que cada vez la incertidumbre sobre el valor se hace más pequeña, aumenta la capacidad de recuperarse de un error en precios («resiliency») y la profundidad, ya que los creadores de mercado no necesitan estar tan a la defensiva. De hecho, se puede probar que en el caso límite en que las subastas tienen lugar continuamente, al final del período se ha incorporado toda la información y se ha llegado al precio «correcto».

—48→Este modelo sirve para formar una primera idea del tipo de cambios que se pueden esperar al pasar de una subasta diaria (negociación en corros) a multitud de ellas (mercado continuo). De él se pueden extraer algunas implicaciones contrastables empíricamente:

El efecto sobre el volumen de contratación no es claro, al apreciarse dos fuerzas contrapuestas: por un lado se produce un descenso en la profundidad, lo que puede repercutir negativamente en el volumen, pero por otro lado, la posibilidad de sacar un mayor provecho de la información, y el menor tiempo de espera influirían positivamente. Ante esta situación es necesario un análisis de los datos empíricos para cuantificar el efecto neto.

Además, el modelo parece apuntar hacia un descenso en la volatilidad de los precios, ya que, mientras no se esté en el caso teórico límite de un mercado con transacciones continuas, la información no se incorporará completamente, siendo la parte que queda menor cuantas más subastas haya, por lo que el error cometido por este concepto se reduciría al aumentar el número de subastas.

Estos dos últimos aspectos, el efecto incierto sobre el volumen contratado y el posible descenso en la volatilidad de los precios son los puntos centrales del examen de los datos de la Bolsa de Madrid que se presentará en las próximas secciones. Es importante recalcar que, cualquiera que sea el efecto sobre el volumen o la volatilidad de los precios, los precios se hacen más informativos, al incorporar mejor la información.

Se puede introducir una consideración adicional: si pensamos en los agentes de liquidez como, por ejemplo, inversores institucionales que necesitan vender o comprar, parecería lógico dejarles decidir cuándo ponen la orden -aleatoria en cantidad-, a efectos de aprovechar la situación del mercado46. Se distingue entonces los agentes de liquidez «discrecionales», con esta nueva capacidad, de los ya conocidos que sólo añaden ruido a las órdenes.

Ahora el equilibrio incluirá: la estrategia de los especuladores informados, la regla de precios de los creadores de mercado y la decisión -«timing»- de los agentes discrecionales. El resultado que esto provoca es interesante -cf. Admati y Pfleiderer (1988)-: todos los agentes «inteligentes» prefieren un mercado profundo, los especuladores porque podrán poner una orden mayor sin afectar tanto a los precios, al igual que los agentes discrecionales, y los creadores de mercado porque el mercado absorberá buena parte de las órdenes y tendrán menos flujo para compensar, por lo que no tendrán que «defenderse». La consecuencia es que el equilibrio, —49→ en esencia, concentra a todos los agentes discrecionales en una subasta, con mayor volumen contratado y en la que se incorpora más información que en el resto. Por supuesto, en este juego ha de perder alguien si los demás ganan47, y quienes «pagan los platos rotos» son los agentes de liquidez no discrecionales: lo que ellos pierden coincide con el beneficio neto del resto de los agentes.

Así, la concentración de los agentes en una subasta, bien «motu proprio», bien artificialmente -por ejemplo en una subasta de apertura- tiene un interés claro: obtener un precio más informativo y eficiente. Este puede ser precisamente uno de los grandes argumentos a favor de una subasta de apertura -siempre que se impida la manipulación del precio de apertura a través de las propuestas presentadas-.

Finalmente, también se puede ampliar el modelo para tener en cuenta la capacidad de actuar por cuenta propia de los intermediarios: supongamos que, por la relación intermediario-cliente, los intermediarios son capaces de identificar una parte de la negociación por motivos de liquidez como tal. Esto les da una ventaja, ya que ahora pueden hacerse una idea más precisa de cuál es la negociación por motivos de información. El resultado -cf. Roell (1989)- es que, en el equilibrio, los intermediarios satisfacen buena parte de esta negociación por liquidez identificada como tal de su propia cartera. Con ello, un agente de liquidez identificado encontrará un mercado aparentemente más profundo, ya que al mercado sólo llega parte de su orden y con ello el movimiento de los precios será menor. Por contra, un especulador informado o un agente de liquidez no identificado encontrará un mercado menos profundo, ya que el flujo de negociación por liquidez que llega al mercado se ha reducido considerablemente.

Como se puede apreciar, los efectos que esto provoca son asimétricos. Los agentes de liquidez como grupo mejoran, ya que ahora se reducen sus costes al reducirse el movimiento de precios en contra suya, mientras que los especuladores informados ven sus beneficios recortados, ya que ahora los agentes de liquidez pierden menos, y parte de las ganancias se las llevan los intermediarios. En un caso extremo, esta pérdida de beneficios de los especuladores informados puede llevar a desincentivar la recogida de información, y en consecuencia dañar la posible eficiencia del mercado.

—50→

En esta sección se presentan los resultados de un estudio realizado sobre una muestra de empresas de la Bolsa de Madrid48. Se intenta analizar el efecto que causó el paso al mercado continuo, sobre la volatilidad de los precios y sobre el volumen de contratación.

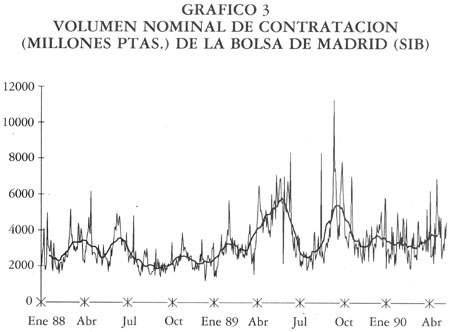

Como se aprecia al examinar la evolución del Índice General de la Bolsa de Madrid y del volumen nominal contratado (véanse los gráficos 2 y 3), no es fácil sacar conclusiones. No parece haber una relación directa entre el paso progresivo de las empresas al mercado continuo49 y los movimientos del índice y el volumen de contratación, ya que la subida del primer semestre de 1989 se frena en el verano para luego sufrir las consecuencias del llamado «mini crash» de octubre de 1989. Ante estos efectos de la coyuntura, parece arriesgado aventurar conclusiones. Tal vez apuntar únicamente que el volumen parece haberse estabilizado a un nivel ligeramente superior.

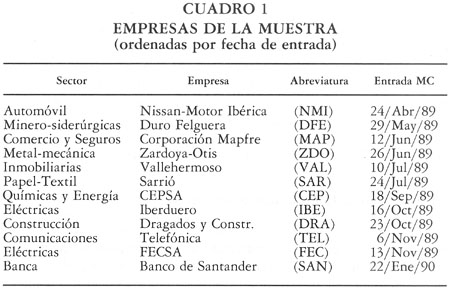

El criterio básico al elegir la muestra fue que resultara lo más representativa del mercado posible, considerando básicos los siguientes aspectos: variedad de sectores, intentando dar una imagen general de todo el mercado; volumen de contratación alto y peso en el Índice General importante, para asegurarnos una buena relación con las variables que representarán el mercado; precios fiables, con alta frecuencia de contratación y las menores perturbaciones (OPA, manipulaciones del precio, etc.) posibles, y no agrupación de las fechas de ingreso en el mercado continuo50. Con esto se intenta reducir a un mínimo los posibles sesgos, así como garantizar que la muestra de empresas que empleamos tiene una buena relación con el comportamiento de la Bolsa de Madrid.

El cuadro 1 presenta la muestra seleccionada, ordenada por fecha de entrada al mercado continuo.

Casi todas las empresas elegidas ponderan en el índice, y se intentó tomar las de mayor capitalización de cada sector siempre que esto no entrara en conflicto con otros criterios51. Se eligieron además para que el último

paso al mercado continuo fuera en enero de 1990, con lo que se tienen unos cuatro meses de observaciones en el mercado continuo como mínimo.

El «crash» de octubre de 1987 es una distorsión importante, por lo que se decidió tomar el período de enero de 1988 a la fecha del estudio, mayo de 1990 para evitar su efecto. En este período hay un tramo delicado, el último trimestre de 1989 y primero de 1990, seis meses de bolsa a la baja, que no se eliminaron para no reducir excesivamente la muestra. En la especificación inicial se incluía a Ebro como representante del sector de Agricultura y Alimentación, sin embargo, debido al gran número de días que no cotizó, especialmente en 1988, se optó por eliminarla de la muestra. Lamentablemente, era demasiado tarde para buscar un sustituto de su mismo sector, así que, para no reducir la muestra se introdujo Iberduero, teniendo en mente los posibles problemas que podría haber dado FECSA, suspendida de cotización durante buena parte de 1987 y principios de 1988 (por este motivo, se emplea para FECSA una muestra ligeramente menor, desde abril de 1988).

Como «precio» de la Bolsa de Madrid se emplea el Índice General y como volumen, el total (nominal) de acciones, ambos datos con frecuencia diaria.

El volumen empleado para cada empresa es el volumen nominal contratado (en pesetas) calculado a partir de los datos del Sistema de Información Bursátil (SIB). Esta serie presenta el inconveniente de que cita como —52→ volumen el total contratado en las cuatro bolsas para el mercado continuo (recordemos que Madrid es aproximadamente el 85% del total de las cuatro bolsas). Sin embargo, emplear la serie facilitada por la Rectora de la Bolsa de Madrid presentaría otros problemas, tal vez más serios, como a quién se imputa una operación donde el comprador es miembro de una bolsa y el vendedor de otra, ya que en este tipo de cuestiones los criterios seguidos no han sido firmes, por lo que la suma de los datos de las cuatro rectoras con frecuencia no cuadra con el total del mercado. Por este motivo empleamos la serie del SIB, conscientes de este ligero sesgo al alza en los volúmenes.

El modelo presentado en las secciones anteriores, útil para ver los primeros efectos del cambio de estructura del mercado, no es suficiente para analizar el efecto en la volatilidad de precios. Por un lado, se podría pensar en un descenso, al incorporarse mejor la información y disminuir el componente de error por información no incorporada, pero también se podría tener en cuenta -ahora ya en el mundo real, con agentes aversos al riesgo- que ahora concurren menos agentes en cada subasta, por lo que las fluctuaciones de la demanda podrían tener un mayor reflejo en los precios, al haber menos agentes dispuestos a absorberlas por el cobro de una prima de riesgo -cf. Pagano y Roell (1990 a, b)-. Se hace preciso, por tanto, un análisis de los datos para aclarar el efecto que ha tenido pasar al mercado continuo.

Habría sido interesante considerar la volatilidad de los precios de apertura por un lado, y la de cierre por otro, y comparar el efecto sobre ambos. Sin embargo, no fue posible conseguir los precios de apertura, por lo que sólo se estudia el efecto en los precios de cierre.

Este estudio sigue los pasos de Pagano y Roell (1990a), presentando un modelo que no intenta explicar los orígenes de la volatilidad, sino más bien recoger sus componentes más importantes y analizar el efecto que ha supuesto el cambio. Para ello, se modeliza la volatilidad de los precios de una empresa (si) en función de la volatilidad del mercado (sMDO) -volatilidad del índice-, lo que recoge el componente coyuntural (en un mercado volátil, se espera más volatilidad en cualquier empresa), y componentes inherentes a cada empresa, recogidas por variables cualitativas (la volatilidad resulta afectada por cuestiones como el sector, la gestión de la dirección, detalles financieros como el apalancamiento, etc.). Por supuesto, también se incluye una variable cualitativa de entrada al mercado continuo (DMCi), que vale cero antes de la entrada en el mercado continuo y uno después.

—53→Se describen a continuación los detalles: se calcula el rendimiento diario de cada empresa -en tanto por uno- y se corrige de los efectos de las ampliaciones de capital y de los dividendos y primas de asistencia -netos- pagados. Sería equivalente haber trabajado con la primera diferencia de los logaritmos de los precios52 por lo que en adelante no haremos distinción entre volatilidad de rendimientos y de precios (del logaritmo de los precios, en realidad). Como medida de la volatilidad, se calcula la desviación típica -con una muestra mensual- de estos rendimientos, para cada empresa y para el mercado. Tras algunas pruebas, se optó por eliminar la última observación, correspondiente a la primera quincena de mayo de 1990.

Así, para la empresa i-ésima, en el período t:

sit = aMDO sMDO,t + aDMC DMCit + mi + eit,

donde aMDO y aDMC son coeficientes a estimar y eit es una perturbación normal, independiente e idénticamente distribuida. Se puede interpretar mi como la «constante» correspondiente a la empresa i-ésima. Se contempla un modelo de efectos fijos53, donde sólo interesa examinar qué ha sucedido en la muestra, condicionando la inferencia a los efectos que aparecen en ella. Se adopta este enfoque porque parece más apropiado atribuir la volatilidad de cada empresa a una serie de factores inherentes a ella -calidad de la gestión, sector, situación financiera, etc.- antes que considerarlos como una observación de una distribución a estimar -efectos aleatorios-. Así, mi es el efecto -supuesto estable en el tiempo- de todos estos factores, y por tanto, un parámetro a estimar.

Para medir el efecto «global» de la entrada al mercado continuo, se formó un panel con las doce empresas de la muestra, apilando sus volatilidades, y se formó la variable cualitativa de entrada al mercado continuo apilando las de cada empresa:

con ei un vector de ceros, excepto los componentes del grupo i-ésimo, que son unos. Al emplear un solo parámetro para todas las empresas del panel, se está captando el efecto «global» o «medio». Al aplicar la transformación intra-grupos («within») -ver, por ejemplo, Amemiya (1985)-, se obtuvo54:

con  = 0,411, para 334 observaciones (FECSA, con 26 observaciones y las otras 11 empresas, con 28 cada una). Los resultados obtenidos al incluir los efectos fijos de cada empresa, mi, calculados con el estimador minimocuadrático con variables cualitativas55 se presentan en el cuadro 2. El panel así estimado tiene mayor capacidad explicativa56, como era de esperar (

= 0,411, para 334 observaciones (FECSA, con 26 observaciones y las otras 11 empresas, con 28 cada una). Los resultados obtenidos al incluir los efectos fijos de cada empresa, mi, calculados con el estimador minimocuadrático con variables cualitativas55 se presentan en el cuadro 2. El panel así estimado tiene mayor capacidad explicativa56, como era de esperar ( = 0,494).

= 0,494).

Estos resultados explican la volatilidad del precio de una empresa mediante una componente proporcional a la volatilidad del mercado (aproximadamente vez y media) y otra componente característica de la

empresa de más o menos la misma magnitud. La volatilidad media de todas las empresas en todos los períodos es de 0,0167, y la entrada al mercado continuo supone una caída de 0,0028, lo que representa más del 16%. Esta caída parece tremendamente fuerte, pero ha de verse desde una óptica adecuada: la desviación típica de la volatilidad es de 0,0090 y con una volatilidad tan inestable, una reducción como la estimada no parece tan exagerada. Adicionalmente, es importante observar que la volatilidad media del mercado (0,0063) está bastante por debajo de la volatilidad media obtenida para las empresas, dado el importante componente fijo para casi todas ellas. Nuevamente, esto refleja la importante diferencia entre la volatilidad del mercado, considerado globalmente, y la de cada empresa. Finalmente, se observa que el Banco de Santander tiene una volatilidad menor que las demás empresas, y que, aunque el parámetro es significativo sólo al 90%, es importante observar que tiene signo negativo.

Un estudio ecuación a ecuación revela la baja capacidad explicativa del modelo, tanto en la formulación estática propuesta como en una formulación dinámica, incluyendo un retardo de la variable dependiente y uno del mercado. El problema que parece presentarse es que algunos residuos -en la zona de 2,5 a 3 desviaciones típicas- reducen fuertemente la capacidad explicativa. Al intervenir estos residuos, esto es, al aceptar las observaciones correspondientes como atípicas, el poder explicativo de las ecuaciones se eleva apreciablemente. En unas series cortas como éstas -28 observaciones mensuales-, no es fácil optar por un modelo, teniendo además algunos residuos importantes que causan correlaciones fuertes. Sin embargo, ante una capacidad explicativa similar, y la necesidad de intervenir en cualquier caso, se optó por el modelo más simple, tanteando tan sólo la línea de los modelos dinámicos57.

Las conclusiones a que se llegó sobre un descenso en la volatilidad se mantienen, aunque con matizaciones: Duro-Felguera, Iberduero, Nissan-Motor Ibérica, y Sarrió muestran descensos importantes, el resto, excepto el Banco de Santander, movimientos no significativos -entre ellos, algún descenso significativo al 80%-. El Banco de Santander presenta un claro aumento de la volatilidad tanto a partir de la entrada en el mercado continuo, como a partir de su paso a una política más agresiva, recogida por una variable que empieza a valer uno a mediados de septiembre de 198958.

—56→El hecho de que tenga una constante muy significativa y un coeficiente del mercado no significativo, lleva a pensar en que tal vez cuidara sus cotizaciones y al entrar al mercado continuo habría abandonado este tipo de prácticas -o bien resultaran más difíciles-. Las cotizaciones del Banco de Santander -y en general los bancos- tienen una gráfica peculiar: se observan claramente pequeñas llanuras, días seguidos en que la cotización no fluctúa, lo que parece apoyar esta hipótesis de un comportamiento estratégico para mantener su cotización (véase el gráfico 2).

Llevando las intervenciones de cada ecuación al panel se obtuvieron cambios de menos de un 1% en los parámetros y además una  = de 0,694, lo que refleja el aumento en

la capacidad explicativa del modelo al intervenir los residuos atípicos más importantes. Los resultados se mantienen también si realizamos una estimación conjunta de las ecuaciones, mediante un modelo de ecuaciones aparentemente no relacionadas (SURE)59.

= de 0,694, lo que refleja el aumento en

la capacidad explicativa del modelo al intervenir los residuos atípicos más importantes. Los resultados se mantienen también si realizamos una estimación conjunta de las ecuaciones, mediante un modelo de ecuaciones aparentemente no relacionadas (SURE)59.

Como se comentó en secciones anteriores, el efecto del paso a un sistema de contratación continua sobre el volumen no parece claro. Por un lado, se produce un descenso de liquidez del mercado, medido por su profundidad, ya que al distribuirse más la negociación, una orden dada tendrá ahora más impacto sobre los precios. Sin embargo, se observó también que los agentes, dejados a su propia decisión, se concentran, con lo que se recuperaría quizás parcialmente esa profundidad perdida. Por otra parte, los agentes disponen de mayores oportunidades para colocar su orden y pueden desmenuzar una orden grande, que tendría un fuerte impacto en precios, en muchas órdenes pequeñas, que mueven los precios más lentamente. Adicionalmente, un mercado continuo tiene el atractivo de una mayor «inmediatez», podemos realizar nuestras transacciones con un menor tiempo de espera. Por ello, no es claro el efecto en el volumen, y se impone un análisis de los datos.

Para el estudio empírico, nuevamente se ha seguido el trabajo de Pagano y Roell (1990a), modelizando el comportamiento de cada empresa independientemente. El motivo fundamental para hacer esto es el gran volumen de datos a tratar: son datos diarios, durante dos años y medio, y son

—57→

ecuaciones con un buen número de parámetros, por lo que los programas que estaban disponibles son incapaces de manejarlos a la vez. Por otro lado, la especificación de las ecuaciones incluye varios retardos de la variable dependiente, por lo que la estimación de un panel se complicaría rápidamente60.

Las ecuaciones que se emplearon son regresiones del volumen -nominal contratado, en miles de pesetas- sobre retardos de sí mismo, volumen del mercado y retardos, y cambios en precios -rendimientos- y retardos y la variable cualitativa de entrada al mercado continuo. El motivo de incluir los cambios en precios en la especificación es el hecho, bien conocido61, de la existencia de correlación entre volumen y cambios en precios.

Las variables están expresadas en logaritmos, salvo que en lugar de emplear la diferencia de logaritmos de los precios se han usado los rendimientos -en tanto por ciento- corregidos de ampliaciones y dividendos. Los datos son diarios. La especificación de partida incluye cinco —58→ retardos de todas las variables, la variable de entrada al mercado continuo y una constante. Posteriormente, se incluyeron variables cualitativas para las ampliaciones de capital62 y para algunas circunstancias especiales63.

Para evitar problemas con los días en que las empresas no cotizaron -pocos, ya que la muestra se eligió entre las empresas con más movimiento-, se optó por suprimirlos de la muestra. Intuitivamente, lo que se hace es referirse a los últimos volúmenes negociados en lugar de a los volúmenes negociados en las últimas fechas naturales64.

Nuevamente, se presentaron los problemas de baja capacidad explicativa de las regresiones. Un examen de los residuos mostró la existencia de valores atípicos a una distancia de hasta seis desviaciones típicas. El origen de estos valores atípicos era habitualmente un volumen excepcionalmente alto o bajo. Para evitar que estos «caprichos» del mercado condicionaran excesivamente el modelo, se decidió intervenir los residuos más grandes (sólo los distantes tres desviaciones típicas o más), dado el importante número de grados de libertad de que disponíamos. Tras este proceso, el poder explicativo de las regresiones mejoró, y aunque se mantiene un tanto bajo, es parecido al que obtienen Pagano y Roell para el caso francés. Se presentan los resultados más importantes en el cuadro 3.

«Cambio» es la variación de volumen, expresada en porcentaje, que supone el coeficiente de la variable de entrada en el mercado continuo. Dado que se emplean logaritmos, se calcula como exp(Paso MC)-1 y por 100, donde Paso MC es el coeficiente a que se hace referencia. En cuanto a la estructura presente en los residuos, excepto la salvedad que se expondrá en un momento, no quedan residuos a una distancia superior a tres desviaciones típicas, el correlograma de los residuos no muestra ninguna autocorrelación significativa y el estadístico de Box-Pierce-Ljung acepta ampliamente ausencia de autocorrelación (para los retardos 1-25).

Como se observa, las son un tanto bajas, aunque en la línea de las obtenidas por Pagano y Roell (1990a) para el caso francés. En cierta medida, lo que están reflejando es que las «noticias» son una componente importante en las series financieras.

Además de los resultados que se han presentado, los obtenidos con una estimación SURE realizada sobre datos agregados semanalmente apuntaban en la misma dirección.

Es preciso hacer algunas puntualizaciones: en primer lugar, el caso del Banco de Santander. Como ya se ha comentado al hablar de la volatilidad, la serie de este banco tiene un comportamiento diferente, con cotizaciones marcadamente más estables que las demás empresas, lo que parecía llevar a suponer una hipotética actuación deliberada por parte del banco para mantener su cotización. Estos mismos efectos aparecen en las

series de volumen, a través del efecto de los rendimientos. Se manifiestan como una autocorrelación de orden uno en los residuos, causada por rachas de un mismo signo en las zonas donde la cotización se mantuvo constante «artificialmente». Por este motivo, los resultados presentados son los correspondientes a la serie sin intervenir salvo un atípico excepcionalmente grande. Si se acepta dejar esa estructura en los residuos, interpretándola como restos de una actuación deliberada, y se intervienen los atípicos de más de tres desviaciones, se obtienen los siguientes resultados: = 0,531, MC = 0,090 (1,647), significativo, nuevamente en la misma línea.

Un segundo comentario: en algunos casos, el coeficiente del retardo quinto del volumen propio, correspondiente al mismo día de la semana anterior, resulta significativo, lo que apunta a posibles patrones de volumen semanales. Sin embargo, estudiar estos patrones se apartaría un tanto de nuestro objetivo, por lo que nos limitamos a apuntar su posible presencia. —60→ Un estudio más amplio podría tener en cuenta este factor e incluir variables cualitativas para captar su efecto.

Un último comentario: dado que las series de volúmenes empleadas engloban operaciones de las cuatro bolsas y no sólo de la Bolsa de Madrid a partir de la entrada en el mercado continuo, los coeficientes del efecto sobre el volumen de la entrada al mercado continuo pueden presentar un ligero sesgo al alza, lo que estaría indicando que, de hecho, el descenso en volumen puede haber sido algo mayor.

Como ya se ha ido comentando al presentar los resultados, la evidencia obtenida es similar a la hallada por Pagano y Roell (1990a) para el caso francés.

Es muy difícil comparar la reducción de la volatilidad entre los dos mercados. Pagano y Roell obtienen un coeficiente de -0,109, empleando -al parecer- rendimientos en porcentajes, lo que supondría algo menos de una tercera parte del efecto que se ha estimado para el caso español. Este coeficiente no tiene por qué ser directamente comparable, al desconocer la volatilidad media de la Bolsa de París, con lo que no se puede calcular cuánto descenso supone. De todos modos, el coeficiente para el caso español, parece un tanto alto, al suponer, para las empresas de la muestra una reducción de la volatilidad en torno al 16%. Por supuesto, se deben interpretar con mucho cuidado las conclusiones que obtenidas de series financieras, inestables per se, en un panel de sólo 12 empresas. Más que la magnitud del descenso, que puede estar influenciada, accidentalmente, por la muestra elegida, interesa centrar la atención en el hecho de que en todos los exámenes de los datos los indicios apuntan hacia una reducción de la volatilidad asociada a la entrada en el mercado continuo.

Se ha de tener en cuenta, además, que el mercado, considerado globalmente, ha pasado por una etapa bastante volátil en el último trimestre de 1989 y primero de 1990 (el «mini crash» y su período posterior). Esto puede dar lugar a interacciones con el coeficiente de las variables de entrada al mercado continuo, que podrían estar recogiendo parte de este efecto. Simulaciones realizadas para ver en qué medida pueden resultar afectadas variables cualitativas de este tipo muestran que en algunos casos -extremos- el efecto puede ser muy apreciable, significativo al 95%. Por este motivo, se ha de enfocar la atención en el signo y en la significatividad del coeficiente antes que en su magnitud.

—61→En cuanto a los efectos sobre el volumen, las cifras estimadas son comparables a las que obtienen Pagano y Roell, aunque no dejan de ser un tanto sorprendentes algunos efectos tan grandes como un 30% de variación. Nuevamente, tal vez se esté captando parte del efecto del mercado en las variables de entrada al mercado continuo, recogiendo un aumento del volumen medio del mercado en ese área volátil de finales de 1989 y principio de 1990 como un descenso asociado al paso al mercado continuo. Hecha esta salvedad, cabe señalar que Pagano y Roell encuentran un caso de 25% y otros dos de casi un 20%, por lo que nuestras cifras no están demasiado lejos del caso francés.

De todos modos, Pagano y Roell consiguen apuntar hacia una explicación racional de sus descensos en volumen: descartados, por su magnitud, los posibles efectos de errores estadísticos o de que el hecho de cambiar la estructura de mercado desoriente temporalmente a los agentes, la hipótesis que favorecen es la siguiente: el mercado continuo facilita en todo momento precios y cantidades propuestas, lo que hace más fácil generar un precio de referencia en un mercado competidor, que resulta ser Londres (SEAQ International). Con este precio de referencia, los agentes prefieren realizar las transacciones grandes en Londres, debido a que la estructura de ese mercado -«dealers» que cotizan un precio firme hasta un volumen importante- les resulta más atractiva que encontrarse tal vez con la sorpresa de que el precio se desplaza mucho al poner una orden grande en París.

En España, sin embargo, parece que se puede descartar los efectos de competencia con otros mercados65. Otra línea de trabajo que también resultó infructuosa para explicar el descenso en volumen fueron las operaciones de toma de razón, que por su escaso tamaño, no pueden ser la causa. En vista de la situación se optó por examinar con más detalle las series que experimentaban los mayores efectos, y se encontró que parece haber una tendencia al descenso anterior a la entrada al mercado continuo, y la variable cualitativa -un escalón- recoge esa tendencia con un coeficiente negativo.

En los gráficos 3 y 4, la tendencia está presentada como una media móvil centrada de 25 sesiones. Como se puede apreciar las acciones de CEPSA, tomada como ejemplo, parece que ya había un movimiento hacia un descenso de volumen anterior a la reforma, movimiento que no se manifiesta en el mercado total.

—62→

¿Ha sido mala suerte al elegir la muestra el haber topado con empresas con esta tendencia? o, por el contrario, ¿son las empresas de la muestra las que presentan este efecto de modo más claro al estar elegidas con criterios de alta liquidez y rotación? En estos momentos se está desarrollando un estudio con una muestra más amplia y detallada, que permitirá, además de profundizar en este aspecto, un análisis por sectores.

En este estudio se ha mostrado cómo el paso de un mercado de corros al mercado continuo permite incorporar mejor a los precios la información privada de los agentes, gracias a las mayores oportunidades de sacar partido de esta información, que ahora puede revelarse poco a poco. Al incorporarse mejor, puede haber un descenso en la volatilidad de los precios, ya que el componente de error debido a la parte que quedaba fuera se reduce al aumentar el número de subastas.

Por otra parte, al distribuirse la negociación a lo largo del día, el mercado se hace menos profundo en un momento dado, pero existe la alternativa de fraccionar una orden grande, con lo que este efecto se diluye. Además, se ha documentado la aparición de momentos en que la negociación se concentra de modo natural, en torno a la apertura y el cierre de la sesión.

El análisis de los datos de una muestra de 12 empresas de la Bolsa de Madrid66 apunta hacia un descenso en la volatilidad asociado al paso al mercado continuo. El descenso que se estima está en torno a un 16%, alto a todas luces. Sin embargo, la volatilidad es bastante inestable, por lo que no parece tan excesivo, y además, la etapa volátil que atravesó el mercado en el último trimestre de 1989 y primero de 1990 («mini crash») puede estar influyendo en esta cifra, recogiéndose un aumento en la volatilidad del mercado como un descenso en la volatilidad de determinadas empresas asociado al paso al mercado continuo.

Se hallaron también algunos descensos en el volumen nominal67 negociado, sin embargo, hay motivos para pensar que en este descenso influyen fuertemente otras causas distintas a la entrada al mercado continuo, como prueba una tendencia al descenso de volumen anterior a la entrada.

—64→Estas conclusiones a partir de los datos analizados son completamente análogas a las obtenidas por otros autores para el caso de la Bolsa de París. De todos modos, han de interpretarse con cautela, ya que la muestra, aunque elegida con cuidado, es pequeña. Queda abierta la cuestión de si ha sido casualidad encontrar esta tendencia al descenso en el volumen de contratación, o por el contrario, esta tendencia queda más de manifiesto al estar la muestra elegida con criterios de máxima liquidez y rotación.

Finalmente, es interesante observar el comportamiento del único banco de la muestra, que parecía cuidar su cotización y abandonar estas prácticas hacia el final del período, tal vez por los cambios en normativa y -probablemente- la mayor dificultad de hacerlo en el mercado continuo.

Actualmente se encuentra en desarrollo un estudio más amplio que pretende contrastar estas conclusiones, estudiar en más detalle el efecto en volumen y los posibles patrones intra-día.

El modelo que se presenta en este apéndice es, esencialmente, el de Kyle (1985) -un versión simplificada de Kyle (1989)-, modelo que puede ampliarse con aspectos de Admati y Pfleiderer (1988) y Roell (1989)68.

Se recuerdan brevemente las hipótesis previas, introducidas en su momento: no hay costes de transacción ni diferencial compra-venta, tanto los creadores de mercado considerados como un gran grupo, como el especulador informado, son neutrales al riesgo, los creadores de mercado obtienen un beneficio nulo y sólo existen órdenes de mercado, en lugar de correspondencias de demanda -cf. Kyle (1989).

Se considera que tienen lugar N subastas por día, y sea tn el momento en que ocurre la n-ésima subasta, con 0 = t0 < . . < tn . . < tN = 1.

Inicialmente, el activo con riesgo tiene precio p0 en términos del activo sin riesgo. El especulador informado tiene una «mejor» apreciación de su valor -información

privada-:  , con

, con  ). En la subasta n-ésima, el especulador informado plantea su orden,

). En la subasta n-ésima, el especulador informado plantea su orden,  , en base a su información privada y el resto de la información pública. A esta demanda se añade la de los agentes de liquidez,

, en base a su información privada y el resto de la información pública. A esta demanda se añade la de los agentes de liquidez,  , independiente de

, independiente de  -o sea, sin

—65→

contenido informativo- que el agente informado no

observa. A los creadores de mercado les llega el flujo neto de órdenes,

-o sea, sin

—65→

contenido informativo- que el agente informado no

observa. A los creadores de mercado les llega el flujo neto de órdenes,  , pero no pueden observar sus componentes. En base a esta información pública y toda la anteriormente revelada -flujos y precios de subastas pasadas- fijarán el nuevo precio,

, pero no pueden observar sus componentes. En base a esta información pública y toda la anteriormente revelada -flujos y precios de subastas pasadas- fijarán el nuevo precio,  de modo eficiente.

de modo eficiente.

Formalmente, los conjuntos de información en la subasta n-ésima son, para el agente informado,  , y para los creadores de mercado,

, y para los creadores de mercado,  . En ausencia de estrategias mixtas, que descartamos por hipótesis, el agente informado podrá recuperar su propia demanda anterior a partir

de la señal

. En ausencia de estrategias mixtas, que descartamos por hipótesis, el agente informado podrá recuperar su propia demanda anterior a partir

de la señal  y los precios anteriores, por lo que su conjunto de información se condensa en

y los precios anteriores, por lo que su conjunto de información se condensa en  . Por su parte, los creadores de mercado pueden recuperar los precios

que fijaron anteriormente a partir de los flujos observados, con lo que

. Por su parte, los creadores de mercado pueden recuperar los precios

que fijaron anteriormente a partir de los flujos observados, con lo que  .

Con ello, podemos escribir la demanda del especulador

.

Con ello, podemos escribir la demanda del especulador  , y la regla de precios como

, y la regla de precios como  .

.

Si la demanda de los agentes de liquidez en cada instante es normal e independiente, la demanda agregada desde el momento inicial hasta t -stock demandado69-, será  , un proceso de Wiener. Se llamará

, un proceso de Wiener. Se llamará  a su varianza instantánea.

a su varianza instantánea.

Empleando la notación fn = f(tn) y el operador D, tal que Dfn = fn - fn - 1, la orden que presentan los agentes de liquidez a la subasta n-ésima puede escribirse como  ,

el stock demandado por el especulador informado como

,

el stock demandado por el especulador informado como  , y

la orden presentada en la subasta como

, y

la orden presentada en la subasta como  .

.

La función objetivo del especulador informado es su beneficio potencial,

Definiendo P = [P1,... PN], y análogamente X y Xs, una estrategia Xs (o X) y una regla de precios P determinan un equilibrio secuencial, si verifican las siguientes condiciones -con las modificaciones evidentes para el caso de stocks:

i) X da el máximo beneficio potencial esperado por el agente informado en cada momento -en base a su información-:

se tiene

ii) P da el precio eficiente en cada momento:

El estudio se centrará en equilibrios lineales, y de modo particular en equilibrios recursivos, esto es:

equilibrios donde los precios en un período son simplemente los antiguos más un término de ajuste que refleja la información contenida en el flujo neto a que han de hacer frente los creadores de mercado -que son quienes fijan el precio-. Una consecuencia de esto es que, dado que los incrementos de precio ( ) son independientes -debido a la eficiencia de los precios- y distribuidos normalmente, los precios siguen una martingala, cuya volatilidad -decreciente- refleja en qué modo se va incorporando la información

) son independientes -debido a la eficiencia de los precios- y distribuidos normalmente, los precios siguen una martingala, cuya volatilidad -decreciente- refleja en qué modo se va incorporando la información  a los precios.

a los precios.

Se puede probar que existe un equilibrio de este tipo:

Teorema (cf. Kyle [1985], teorema 2)

Existe un único equilibrio lineal (recursivo), que verifica:

,

,

,

,

,

,

;

;

donde las constantes b2, ln, a2, dn y Sn, son las -únicas- soluciones del siguiente sistema de ecuaciones en diferencias:

sujeto a las condiciones  ,

-esto es, el mercado se

cierra en tN = 1 -y l n(1 - anln) > 0

-condición de primer orden de máximo.

,

-esto es, el mercado se

cierra en tN = 1 -y l n(1 - anln) > 0

-condición de primer orden de máximo.

Los parámetros tienen la siguiente interpretación:

1/ln es el volumen necesario para hacer subir los precios una unidad en tn, por lo que está reflejando la profundidad del mercado en ese momento.

bn mide tanto la agresividad del especulador -tamaño de la orden en función de la información- en ese momento como la capacidad de recuperación del mercado de un error en precios.

Sn mide la varianza de la información condicionada a los flujos que se han ido demandando. Dicho de otro modo, está midiendo la incertidumbre residual que queda en el mercado sobre la información del especulador a partir de las señales que han llegado, los flujos de demanda. Por ello, estudiar la evolución de Sn sirve para examinar el cambio en el contenido informativo de los precios.

Finalmente, an y dn miden la evolución de los beneficios esperados ex post.

Es sencillo ver que:

luego Sn = (1 - anbnDtn)Sn - 1 es decreciente en n, y además

SN > 0. Esto es, la información  se va incorporando gradualmente a los precios (Sn decreciente), aunque al cierre del mercado no se ha incorporado todo

(SN > 0). Así, el agente informado aprovecha mejor su monopolio sobre la señal , y deja que el mercado la deduzca poco a poco para poder

obtener su máximo beneficio a lo largo de todo el proceso.

se va incorporando gradualmente a los precios (Sn decreciente), aunque al cierre del mercado no se ha incorporado todo

(SN > 0). Así, el agente informado aprovecha mejor su monopolio sobre la señal , y deja que el mercado la deduzca poco a poco para poder

obtener su máximo beneficio a lo largo de todo el proceso.

Se puede verificar que al duplicar la varianza de la contratación por liquidez,  , entonces ln se reduce a la mitad, an, bn, dn se doblan y Sn no varía. Dicho de otro modo, el contenido informativo de los precios no

depende del nivel de contratación por motivos de liquidez70. Esto es consecuencia de la neutralidad al riesgo asumida y no una característica del mercado.

, entonces ln se reduce a la mitad, an, bn, dn se doblan y Sn no varía. Dicho de otro modo, el contenido informativo de los precios no

depende del nivel de contratación por motivos de liquidez70. Esto es consecuencia de la neutralidad al riesgo asumida y no una característica del mercado.

Resulta interesante examinar qué sucede al permitir que aumente el número de subastas intra-día. El resultado que se presenta a continuación —68→ muestra que cuando el número de subastas, N, tiende a infinito, el modelo converge a un límite.

Teorema (cf. Kyle [1985], teorema 4)

El equilibrio secuencial presentado anteriormente verifica, cuando el intervalo entre subastas tiende a cero

| La convergencia es: | uniforme sobre [0, 1) para bn, ln y an, |

| uniforme sobre [0, 1) para bn, ln y dn. |

En otras palabras, el comportamiento del mercado va desplazándose hacia el que determinan los parámetros límite, pero el efecto del cierre causa distorsiones en el último instante, tN = 1 -este es el reflejo intuitivo de la pérdida de la convergencia uniforme-. Es en t = 1 cuando el agente informado pueda dar el «último empujón» a los precios, llevándolos a su nivel correcto y los parámetros a y d saltan a O al cerrar el mercado71.

Resulta especialmente instructivo, y es la razón central de esta exposición, estudiar cómo varía el comportamiento del mercado al pasar de una a un número muy grande de subastas diarias. Veámoslo:

Profundidad:

es decir, se pierde profundidad (1/l se reduce a la mitad). Por expresarlo con una idea gráfica al «extenderse» la negociación por liquidez a lo largo de todo el dio, en lugar de estar agrupada en unas pocas subastas, el mercado es más —69→ sensible a las órdenes que se coloquen en un momento dado. Para N finito, las simulaciones que presenta Kyle (1985), muestran que el mercado se hace más profundo al acercarse a los últimos instantes, por lo que los creadores de mercado no necesitan «protegerse» tanto reduciendo la liquidez.

Capacidad de recuperación:

esto es, el mercado se recupera cada vez más deprisa de un error en los precios, debido a que, a medida que pasa el tiempo, dispone de más información.

Contenido informativo de los precios: Como queda claro al examinar la evolución de Sn, cada vez más pequeño, los precios se hacen cada vez más informativos a medida que pasa el tiempo, y a medida que aumenta el número de subastas. En el caso límite, en el instante de cerrar el mercado, el precio tendría su valor correcto, y no quedaría incertidumbre en el mercado.

En este modelo los precios convergen hacia el precio que el especulador informado -y todos con él- considera «correcto». Esto implica, por ejemplo, que si todo el mundo está dispuesto a seguir al especulador informado, éste podría iniciar una burbuja especulativa y aprovechar la situación creada artificialmente72.

Se puede ampliar el modelo para incluir la posibilidad de que la información del especulador contenga un error, manteniéndose la esencia de todos los resultados anteriores -v. Urrutia (1990).

Por motivos de extensión no se presenta la ampliación del modelo para incluir agentes de liquidez discrecionales -que provocarán equilibrios con concentración- e intermediarios con capacidad de actuar por cuenta propia -que afectaría a la profundidad del mercado percibida por los agentes-. El lector interesado puede encontrar una presentación en Urrutia (1990), y, por supuesto, en los trabajos originales de Admati y Pfleiderer (1988) y Roell (1989).

—70→

Cotizaciones de cierre y volumen -número de títulos-, en el período enero de 1988 a abril de 1989: cedidos por el Instituto de Estudios Superiores de la Empresa (IESE), proceden del SIB; período abril de 1989 a mayo de 1990: División de Mercados Secundarios, Comisión Nacional del Mercado de Valores.

Volumen total de la Bolsa de Madrid, base de datos del Banco de España.

La información sobre cotizaciones de derechos, ampliaciones, dividendos y primas fue recogida de diversas fuentes, principalmente del Boletín de la Bolsa de Madrid.

Admati, A. (1985), «A Noisy Rational Expectations Equilibrium for Multi-Asset Securities Markets», Econometrica, 53.

Admati, A. y Pfleiderer, P. (1988), «A Theory of Intraday Patterns: Volume and Price Variability», The Review of Financial Studies, 1.

Amemiya, T. (1986), «Advanced Econometrics», Basil Blackwell Ltd., Oxford, Gran Bretaña.

Amihud, Y. y Mendelson H. (1987), «Trading Mechanisms and Stock Returns: An Empirical Investigation», The Journal of Finance, 42.

Arellano, M. y Bond, S. (1988), «Some tests of Specification for Panel Data: Monte Carlo Evidence and an Application to Employment Equations», University of Oxford Applied Economics Discussion Series Paper, n.º 55.

Boletín Oficial del Estado, 1988, Ley 24/1988, del 28 de julio, del Mercado de Valores.

Boletín de la Bolsa de Comercio de Madrid, período enero de 1988 a mayo de 1990.

Diamond, D. y Verrecchia, R. (1981), «Information Aggregation in a Noisy Rational Expectations Economy», Journal of Financial Economics, 9.

Grossman, S. (1976), «On the Efficiency of Competitive Stock Markets where Traders Have Diverse Information», The Journal of Finance, 31.

Grossman, S. (1978), «Further Results on the Informational Efficiency on Competitive Stock Markets», Journal of Economic Theory, 18.

Grossman, S. y Stiglitz, J. (1980), «On the Impossibility of Informationally Efficient Markets», The American Economic Review, 70.

Hellwig, M. (1980), «On the Aggregation of Information in Competitive Markets», Journal of Economic Theory, 22.

Hsiao, C. (1985), «Benefits and Limitations of Panel Data», Econometric Reviews, 4.

Karpoff, J. (1987), «The Relation between Price Changes and Trading Volume: A Survey», Journal of Financial and Quantitative Analysis, 22.

Kreps, D. y Wilson, R. (1982), «Sequential Equilibria», Econometrica, 50.

Kyle, A. S. (1985), «Continuous Auctions and Insider Trading», Econometrica, 53.

Kyle, A. (1989), «Informed Speculation with Imperfect Competition», The Review of Economic Studies, 56.

Pagano, M. y Roell, A. (1990a), «Shifting Gears: An Economic Evaluation of the Reform of the Paris Bourse», Versión final (julio 1990), mecanografiado.

Pagano, M. y Roell, A. (1990b), «Trading systems in European Stock Exchanges», LSE Financial Markets Group Discussion Paper, n.º 75.

Roell, A. (1989), «Dual Capacity Trading and the Quality of the Market», Discussion Paper Series, CentER, n.º 8943, Tilburg University (Holanda).

Stoll, H. y Whaley, R. (1990), «Stock Market Structure and Volatility», The Review of Financial Studies, 3.

Urrutia, A. (1990), «Efectos del Paso al Mercado Continuo sobre Volatilidad de Precios y Volumen de Contratación», versión preliminar, a publicar como Documento de Trabajo del Centro de Estudios Monetarios y Financieros, Banco de España.

—71→

This paper introduces a model of a financial market, in which agents have different information sets and where some of them are capable of influencing prices. The model is then used to examine the effects of switching from a single auction to a continuous trading system. Finally, the effects of this institutional change are analyzed for a sample of Spanish shares quoted in the Madrid stock exchange. It is found that their entering the continuous trading system is associated with a decline in both the price volatility and -relative- trading volume. This results agree with those found by other researchers for the Paris Bourse.