—211→

Una aproximación al coste de eficiencia de la tributación familiar en España65

Una aproximación al coste de eficiencia de la tributación familiar en España65

Universidad Autónoma de Barcelona

Universidad Complutense de Madrid

Universidad de Valencia y Ministerio de Economía y Hacienda

Quizá una de las características más discutidas de nuestro impuesto sobre la renta sea el tratamiento que el mismo dispensa a las rentas del segundo perceptor dentro de la unidad familiar. Hasta hace muy poco, la segunda renta familiar se veía sometida desde la primera peseta al tipo marginal del primer perceptor. Desde un punto de vista de eficiencia, esta característica no tenía demasiada justificación. Dos mujeres casadas con exactamente el mismo trabajo podían enfrentarse a salarios netos de mercado totalmente distintos dependiendo de la renta de sus maridos. Más aún, un individuo soltero se enfrentaba a un tipo marginal de imposición mucho menor que otro casado con un cónyuge que trabajase, aun cuando la capacidad laboral de ambos fuera valorada de igual forma por el mercado. Es evidente que este tratamiento no podía ser conducente a una buena asignación de recursos en el mercado laboral. De hecho, muchas mujeres casadas, cuyos servicios hubieran podido contribuir a elevar el producto nacional, se retraían de participar en el mercado únicamente por razones de índole fiscal.

La introducción de la llamada «deducción variable» vino a paliar en parte estos problemas, al conceder una deducción sobre la cuota relacionada con el nivel y la composición de la renta acumulada por más de un perceptor. Pero, por diseño, como queda explicado en Zabalza (1986), la deducción variable no compensa en su totalidad el incremento de imposición que —212→ progresividad de la tarifa implica cuando se acumulan las rentas de varios perceptores, y por lo tanto sigue estando sujeta, aunque en menor grado, a los problemas de eficiencia apuntados más arriba.

Naturalmente, las consideraciones de eficiencia no son las únicas relevantes en este problema. Hay cuestiones de equidad horizontal que acostumbran a condicionar el enfoque utilizado por los analistas de esta cuestión y que podrían inclinar la balanza hacia algún tipo de tributación conjunta. Pero como se arguye en Zabalza (1986), estas consideraciones son difíciles de aquilatar en términos cuantitativos y, sobre todo, nunca han podido dar una respuesta satisfactoria a la mayor crítica con que se enfrenta la tributación conjunta: su incapacidad práctica para evitar la discriminación entre las uniones de hecho y las uniones de derecho.

Por todas estas razones, y por la actualidad que recientemente ha tomado esta cuestión, es probablemente oportuno tratar de responder a la siguiente pregunta: ¿Cuál es el coste de eficiencia de la tributación conjunta de las rentas familiares dentro de nuestro sistema fiscal? O, centrando la cuestión en la vía más frecuente por la que esta ineficiencia se manifiesta, ¿cuál es la pérdida de producto asociada a la no participación laboral de (o al menor número de horas trabajadas por) las mujeres casadas? Esta es una cuestión extremadamente compleja, sobre la que es difícil dar algo más que una respuesta muy aproximativa. Aún así, creemos que vale la pena intentar el esfuerzo y éste es el objetivo fundamental del trabajo que sigue.

En la segunda sección del artículo se enuncia el problema y se considera cuál es el aparato analítico y empírico necesario para dar una respuesta adecuada al mismo. Como veremos, el requerimiento fundamental es conocer la elasticidad de la oferta laboral de las mujeres casadas con respecto al salario neto y con respecto a otras magnitudes económicas de la unidad familiar. La tercera sección describe los resultados empíricos obtenidos para el caso español sobre estas elasticidades y sobre la sensibilidad de las decisiones laborales a otras variables de carácter socioeconómico. Luego, en la Sección 4, estas elasticidades son utilizadas para simular el efecto que sobre la oferta laboral (y, por tanto, sobre el producto) podrían tener formas alternativas de tributación de las unidades familiares con dos perceptores de renta. El artículo se cierra con una sección de conclusiones y con una serie de apéndices técnicos.

Un impuesto conlleva un coste de eficiencia cuando su aplicación genera un cambio de comportamiento en el sujeto pasivo del mismo. En el caso de los impuestos directos, el cambio de comportamiento más —213→ frecuentemente estudiado es el referente a la oferta de trabajo. Si de cada peseta adicional que un individuo gana, Hacienda se lleva 40 céntimos, es probable que, si tiene la posibilidad de hacerlo, este individuo trabaje menos que en ausencia del impuesto en cuestión.66 Esta pérdida de trabajo, y por tanto de producto, es el coste de eficiencia debido al impuesto. El importe del impuesto es un coste para el individuo, pero un beneficio para Hacienda, con lo que la sociedad (costes de administración y cumplimiento aparte) no pierde por este concepto. En cambio, la pérdida de trabajo y de producto asociada al impuesto es una pérdida neta para la sociedad que nadie recupera.

No hay impuesto práctico que no lleve asociado un coste de eficiencia. El impuesto de capitación, al ser su importe independiente de la renta generada, no tiene este defecto. Pero nadie ha sido capaz de aplicar de forma estable un impuesto de este tipo. Por ello, al evaluar los costes de eficiencia de un sistema impositivo, siempre se habla en términos diferenciales; es decir, del aumento o de la disminución del coste de eficiencia de una determinada configuración impositiva con respecto a otra configuración de referencia.

En nuestro caso, la situación de referencia es el actual sistema de imposición conjunta de las distintas rentas generadas dentro de una unidad familiar, y la situación diferencial, la configurada por una serie de alternativas de tributación separada de la segunda renta familiar en orden de importancia. Es decir, el objetivo de este trabajo es evaluar la posible ganancia de trabajo, y producto, que se derivaría del paso de la situación de referencia a cada una de las alternativas consideradas.

Para cumplimentar este objetivo, una condición previa es conocer en qué medida la unidad familiar generaría más renta a raíz de las alternativas de tributación consideradas, y para ello es necesario conocer la elasticidad de oferta de trabajo de esta unidad familiar con respecto a su salario neto. Normalmente, y a efectos de hacer el problema más manejable, tiende a suponerse que de los dos componentes de la unidad familiar, la segunda renta es la que tiene más capacidad de respuesta ante cambios en el salario neto, y que esta segunda renta es la asociada a la esposa. Esto, evidentemente, es una simplificación. Pero una simplificación que puede ser aceptable si consideramos que, en general, los esposos casi siempre participan de forma continua en el mercado laboral y además lo hacen a tiempo completo, mientras que las esposas participan en una proporción relativamente pequeña, que tiende a variar en función de las condiciones del mercado, y que cuando participan en muchos casos lo hacen a tiempo —214→ parcial. Por estas razones, en el modelo que sustenta las estimaciones de este trabajo, se supone que la elasticidad de oferta de trabajo del esposo es nula, y que todos los efectos de cambios en la renta neta de la familia se producen a través de cambios en el comportamiento laboral de la esposa.

El problema, aun simplificado en estos términos, no es sencillo de especificar. La oferta laboral de la esposa tiene por lo menos dos dimensiones: la participación (es decir, la decisión de trabajar en el mercado o de trabajar en casa) y, caso de participar, las horas trabajadas. El modelo que se utiliza en este trabajo, que se describe brevemente en el Apéndice l, tiene en cuenta estas dos dimensiones. Cambios en el salario neto pueden afectar tanto al número de mujeres que optan por trabajar en el mercado, como al número de horas que trabajan aquellas que han decidido participar. En último término lo que importa son las horas realmente trabajadas, pero, como queda puesto en evidencia en el Apéndice 1, esta forma de plantear el problema es importante para identificar los efectos que cambios en variables económicas pueden tener no sólo en las mujeres que ya están en el mercado, sino también en aquellas que potencialmente podrían estarlo si las condiciones económicas fueran las apropiadas.

El modelo utilizado tiene en cuenta también que las condiciones económicas no son las únicas variables relevantes en la toma de decisiones sobre oferta laboral. Existen otras variables, como la edad, la salud y el número de hijos, que pueden condicionar de forma decisiva la oferta laboral de la mujer casada y que, a igualdad de condiciones económicas, pueden resultar en comportamientos laborales totalmente distintos.67

La obtención de estos efectos podría abordarse en términos agregados, estimando elasticidades medias de comportamiento, comunes para todas las esposas, con respecto a cada una de las variables apuntadas más arriba. Sin embargo, existen muchas más posibilidades de utilización si el problema se aborda de forma individualizada. Esto requiere una base de datos mucho más rica, con información detallada sobre las características de cada unidad familiar y sobre las condiciones laborales y económicas de cada uno de sus miembros. Este es el enfoque que se utiliza en este trabajo, gracias a la disponibilidad de una fuente de información que cumple con estos requisitos. Concretamente, hemos podido disponer de una encuesta realizada por el Centro de Investigaciones Sociológicas, por encargo del Instituto de la Mujer, que suministra conjuntamente información sobre ingresos, estatus de participación y horas trabajadas por parte de los —215→ miembros de la unidad familiar, así como sobre una serie de variables que definen las características sociodemográficas de la familia en cuestión.68

Esta encuesta ha sido utilizada previamente por Fernández et al. (1987) para estimar elasticidades de oferta laboral, pero hemos creído oportuno repetir el ejercicio poniendo mucho más énfasis en los efectos de cambios en el sistema fiscal, con lo que los resultados del presente trabajo, además de intentar avanzar una primera evaluación del coste de eficiencia de la tributación conjunta, aportan también nueva evidencia empírica sobre el valor de las elasticidades de oferta de trabajo en España. Naturalmente, esta evidencia se añade, no sólo al trabajo de Fernández et al. (1987), que utilizan la misma fuente de datos que nosotros, sino también al de otros estudios (Hernández-Iglesias y Riboud [1985], Fernández [1985], Fernández et al. [1987] y García y Jiménez [1988]) que también estiman este tipo de elasticidades utilizando otras fuentes de información.

La aportación distintiva del presente trabajo es su mayor énfasis en el efecto del sistema fiscal, y ello exige ser mucho más detallado en la representación del mismo que en el caso de los estudios referenciados más arriba. Estos estudios han tendido a representar el sistema impositivo a través del tipo medio efectivo. Sin embargo, a efectos del problema que pretendemos analizar aquí es necesario abordar una representación mucho más estructural del sistema fiscal. El Apéndice 2 describe el procedimiento utilizado que básicamente consiste en representar el conjunto de oportunidades económicas al que, dado nuestro sistema fiscal actual, se enfrenta la mujer casada según las decisiones laborales que tome. Si la esposa decide no participar en el mercado laboral, la renta neta de la familia no se ve afectada. Si participa, por ejemplo, 10 horas semanales, su trabajo aporta renta a la familia, pero también aporta impuestos, que a su vez dependen de cuál sea el nivel inicial de renta familiar procedente de otras fuentes. El resultado de aplicar el sistema fiscal, en todo su alcance, a esta decisión de trabajar 10 horas, nos da el nivel de renta neta que dicha decisión aportaría a la familia y el tipo marginal efectivo a que la misma se vería sometida. Siguiendo con este procedimiento para distintos niveles de horas trabajadas, se puede ir trazando lo que técnicamente se conoce como la restricción presupuestaria y que no es más que la relación que existe entre las distintas decisiones laborales que la esposa puede tomar y los correspondientes niveles de renta neta familiar a que dichas decisiones dan lugar.

El modelo utilizado supone que el comportamiento laboral de la esposa puede ser representado como el resultante de la maximización de un determinado índice de preferencias entre el ocio y la renta, sujeta al cumplimiento de esta restricción presupuestaria. Para alguna esposa, el alto —216→ nivel de renta proporcionado por otros miembros de la familia y/o el bajo salario neto que potencialmente podría alcanzar en el mercado, implican su preferencia por no participar en el mismo. Naturalmente, cuanto menor sea este nivel de renta familiar y mayor el salario marginal neto, mayor será la probabilidad de participación de esta mujer y mayor el posible número de horas que decida trabajar.

El modelo supone, asimismo, que el índice de preferencias entre ocio y renta no es el mismo para todas las esposas, sino que depende de las características socioeconómicas que definen a sus familias. Así, de dos esposas que potencialmente se enfrenten a la misma restricción presupuestaria, la probabilidad de participación laboral será menor para aquella que tenga, por ejemplo, más hijos menores de edad.

El efecto del sistema fiscal se produce a través de cambios en la restricción presupuestaria. En general, una reducción de impuestos aumenta el nivel de la renta neta proporcionada por otros miembros familiares así como el salario neto al que se enfrenta la esposa. Es interesante señalar que el mayor detalle con que en este trabajo se representa la restricción presupuestaria permite identificar efectos del sistema fiscal cuya representación no sería posible con otros modelos más simples. En particular, pasar de un sistema de tributación conjunta a otro de tributación separada implica en la mayoría de ocasiones movimientos de signo contrario en las dos dimensiones que definen la restricción presupuestaria. Por ejemplo, el sistema de tributación separada más frecuentemente utilizado es aquel que permite la aplicación separada de la tarifa a la segunda renta, pero que a cambio elimina las deducciones familiares asociadas a la tributación conjunta. En términos de la restricción presupuestaria esto implica una reducción del nivel de renta neta familiar (es decir, del nivel de renta neta contribuida por otros miembros y del cual la familia puede disponer aún cuando la esposa no participe en el mercado laboral) y una elevación del salario neto de la esposa. La identificación de estos distintos cambios es importante para ver los efectos que una medida como ésta puede tener sobre la participación laboral y sobre las horas trabajadas por aquellas mujeres que ya participan en el mercado. En cambio, un modelo más sencillo, que colapsara todo el sistema fiscal en la única dimensión de un tipo impositivo medio, sería incapaz de identificar estos distintos efectos.

Antes de pasar a describir los principales resultados obtenidos con este modelo es importante señalar algunas de sus limitaciones. En primer lugar, aunque puede ser útil para analizar los efectos de cambios fiscales sobre el comportamiento laboral de los individuos, no es adecuado para hacer previsiones sobre la evolución futura del nivel de participación laboral femenina o del nivel de horas trabajadas por la población laboral. Para estos fines es mejor utilizar métodos agregados de corte temporal que puedan también tener en cuenta él efecto de cambios en otras variables de carácter —217→ macroeconómico, como son, por ejemplo, el producto nacional o el paro. El modelo que se utiliza en este trabajo supone que la esposa puede seleccionar sin restricción alguna cualquiera de las posibilidades que le ofrece su conjunto de oportunidades. Es decir, dado un determinado salario, si quiere, puede trabajar cuantas horas considere oportunas. En la realidad, sin embargo, sabemos que esto no es así; que puede haber limitaciones considerables procedentes del lado de la demanda a la realización efectiva de una determinada decisión laboral. Por ello es importante enfatizar que el modelo utilizado aquí identifica, en el mejor de los casos, el movimiento de la relación de oferta laboral a consecuencia de cambios en ciertas variables económicas, pero no el punto de equilibrio resultante. Para identificar este nuevo equilibrio se necesitaría también conocer cuál es el comportamiento de la demanda laboral.

En segundo lugar, los efectos de oferta que el modelo identifica son efectos a largo plazo. El modelo no dice nada acerca del tiempo que estos efectos tardarían en completarse, ni tampoco acerca del calendario preciso en que irían produciéndose. Una vez más, para averiguar estos extremos es posiblemente mucho más útil un enfoque agregado con datos de coste temporal.

En tercer lugar, el modelo supone que el salario es independiente de las horas trabajadas. No se trata tanto del posible problema de tener en cuenta el pago de horas extraordinarias, cuya consideración es perfectamente asumible por el modelo, como del problema, en cierta manera relacionado con la primera limitación apuntada más arriba, de la exogeneidad del salario con respecto al volumen de oferta laboral suministrada al mercado. También en este caso, un modelo agregado del mercado laboral, que abarque tanto la demanda como la oferta y que trate endógenamente al salario y a las horas trabajadas, sería mucho más adecuado que el aquí utilizado.

Finalmente, en cuarto lugar, debe señalarse que el conjunto de oportunidades que el modelo utiliza es una aproximación del realmente vigente. Existen de hecho dos tipos de aproximación. Por una parte, la que se deriva de la simplificación del sistema fiscal, que ha sido explicada más arriba y que reduce la restricción presupuestaria al efecto marginal sobre la renta neta de la familia de un número finito de opciones laborales por parte de la esposa. Esta es una simplificación razonable, que sobre la muestra utilizada reduce en menos de un 1 por 100 (concretamente, 0,7 por 100) la cuota liquida recaudada y que por tanto no puede alterar en gran medida los resultados obtenidos. La segunda aproximación hace referencia al supuesto de convexidad impuesto al conjunto de oportunidades. La existencia de costes fijos en la decisión de participación, o la representación detallada de algunas de las peculiaridades de nuestro sistema fiscal, pueden originar situaciones en las que la tasa marginal efectiva de imposición disminuye en lugar de crecer a lo largo de la restricción presupuestaria. Esta circunstancia —218→ complica enormemente la técnica econométrica de estimación del modelo, por lo que, siguiendo el ejemplo de muchos otros trabajos con datos extranjeros, hemos optado por suponer una configuración estrictamente convexa para el conjunto de oportunidades.

Estos problemas y limitaciones son importantes y deben ser tenidos en cuenta a la hora de analizar los resultados obtenidos y de evaluar su potencial uso como guía para la elaboración de medidas de política económica. Con todo, creemos que es oportuno hacer un primer intento en esta dirección y tratar de identificar por lo menos los posibles órdenes de magnitud asociados con el coste de eficiencia de la tributación conjunta en nuestro sistema fiscal.

El Apéndice 4 muestra los resultados econométricos obtenidos por la estimación del modelo descrito más arriba con los datos españoles suministrados por la Encuesta del Instituto de la Mujer. La primera cuestión a resaltar es que, en general, los resultados obtenidos están de acuerdo con lo que predice la teoría económica y que su magnitud los hace muy comparables a los obtenidos con datos distintos para otros países.

Las esposas españolas responden con sus decisiones laborales a cambios en su salario neto y, en menor medida, a cambios en la renta neta familiar procedente de otras fuentes. Asimismo, su comportamiento laboral está significativamente condicionado, como es el caso en otros países, por variables socioeconómicos como la edad y el número de hijos.

Una de las ventajas del modelo utilizado en este trabajo es su enorme versatilidad para poder simular cambios de comportamiento de todos y cada uno de los individuos que forman la muestra, en respuesta a variaciones en los parámetros que definen su particular conjunto de oportunidades o en las variables socioeconómicas que condicionan sus preferencias por el trabajo. El Cuadro 1 muestra cuál es la intensidad de esta respuesta a un determinado cambio económico y permite, por tanto, evaluar las elasticidades de comportamiento.

Si los salarios brutos obtenidos por cada una de las esposas que participan en el mercado laboral, o los salarios brutos potencialmente obtenibles por aquellas que no participan, se elevaran en un 10 por 100, el modelo predice que, del total de las 2.050 esposas en la muestra, el número de participantes en el mercado laboral se elevaría de 494 a 571. Es decir, un 15,6 por 100. Esto implica una elasticidad de participación con respecto al salario del 1,56 por 100. Asimismo, el número de horas diarias trabajadas por

—219→

participante se elevaría de 7,01 horas a 7,21 horas; es decir, un 2,9 por 100, que implica una elasticidad de horas condicionadas a la participación de un 0,29 por 100. El número de horas totales diarias trabajadas por la muestra pasaría

de 3.461,0 a 4.115,5; es decir, un incremento del 18,9 por 100. Este incremento surge del mayor número de horas que pasan a trabajar las nuevas participantes. Por ello, la elasticidad total que este incremento representa, un 1,89 por 100, es aproximadamente igual a la suma de la elasticidad de participación y de la elasticidad de horas condicionada a la participación (1,89  1,56 + 0,29).

1,56 + 0,29).

Estos resultados son consistentes con los obtenidos para otros países. Por ejemplo, la elasticidad global que se obtiene es sólo ligeramente inferior a la obtenida por Arrufat y Zabalza (1986) con datos británicos, 2,03 por 100, y prácticamente la misma que la obtenida por García (1986) también con datos británicos. Es interesante destacar que la partición obtenida de esta elasticidad global entre elasticidad de participación y elasticidad de las horas de los participantes, es también muy similar a la obtenida por Arrufat y Zabalza (1986), lo que supone nueva evidencia corroborativa de la regularidad de que los efectos económicos sobre la oferta laboral de las mujeres casadas se manifiestan fundamentalmente a través de la vía de la participación, y sólo marginalmente a través de cambios en las horas trabajadas por participantes. En el caso británico citado más arriba, un 69,5 por 100 de la elasticidad global viene explicada por la elasticidad de —220→ participación y un 30,5 por 100 por la elasticidad de las horas de las participantes. En nuestro caso, estos porcentajes son 82,5 por 100 y 17,5 por 100, respectivamente. Naturalmente, existen muchos otros estudios sobre los que podríamos hacer comparaciones, con un abanico relativamente amplio de resultados en lo referente a elasticidades. Pero, como puede verse en las revisiones recientes de la literatura hechas por Killingsworth (1983) y Killingsworth y Heckman (1986), el resultado español queda perfectamente dentro de lo que podríamos denominar el rango más frecuente de resultados.

Otra similitud con estimaciones previas es el pequeño efecto de la renta neta familiar aportada por otros miembros. De hecho, en nuestro trabajo este efecto, aunque del signo correcto, no es estadísticamente significativo, lo que implica que no podemos asegurar que el mismo sea distinto de cero. Esta es una variable difícil de medir en todas las encuestas, sobre todo en lo concerniente a la renta no laboral de las familias, y ello probablemente influye en este sesgo hacia el efecto nulo que acostumbra a encontrarse en muchos estudios.

Por lo que respecta al efecto de las características socioeconómicas, las consideradas directamente en el estudio de la decisión de oferta laboral son la edad de la esposa, el número de hijos que permanecen en la familia, el número de hijos menores de 6 años y la Comunidad Autónoma en la que reside la familia. El nivel de educación de la esposa debe considerarse incorporado en el efecto del salario, pues tanto el salario real recibido por las participantes, como el potencial de las no participantes, dependen significativa y positivamente de este nivel educativo.

De las variables consideradas, el número de hijos menores de 6 años parece no tener un efecto diferencial sobre el ya ejercido por el número de hijos. Aunque hubiera sido deseable disponer de información más detallada del número de hijos y de sus edades -en particular, de aquellos que todavía no han alcanzado la edad de escolarización- la información contenida en la encuesta no era lo suficientemente rica en este aspecto. El resultado obtenido no debe entenderse como que la presencia de hijos menores de 6 años en el hogar no tiene efecto sobre la oferta de trabajo de la esposa, sino como que su efecto está ya recogido en la variable que representa el número total de hijos. Lo único que los resultados de la estimación nos indican es que la edad de los hijos no parece tener un efecto diferencial sobre la oferta de trabajo.

Por lo que respecta a la Comunidad Autónoma de residencia, su inclusión en el modelo obedece más a finalidades estandarizadoras destinadas a corregir posibles sesgos detectados en nuestra muestra con respecto a la Encuesta de Población Activa, que a la convicción de comportamientos significativamente distintos según el lugar de residencia de la unidad familiar. Con todo, los resultados sugieren que la oferta laboral no se ve por lo general afectada por el lugar de residencia, con excepción de

—221→

Galicia, donde las esposas tienden a trabajar en el mercado laboral más que en otras regiones, y de La Rioja, donde tienden a trabajar menos.

Finalmente, el Cuadro 2 presenta el efecto de la edad y los hijos sobre la probabilidad de participación de la esposa. El efecto es distinto según de la mujer de que se trate y de las oportunidades económicas de la misma. En la simulación que se presenta en el Cuadro 2 se ha estimado el efecto sobre una esposa-tipo que tiene las características medias de la muestra. Concretamente, se supone que recibe un salario bruto de 317 pesetas por hora, que su familia tiene unos ingresos netos, excepción hecha de los suyos, de 944.067 pesetas y que no reside ni en Galicia ni en La Rioja.

Para un de terminado número de hijos, la probabilidad de participación cae significativamente con la edad, y para una determinada edad, la probabilidad de participación cae también con el número de hijos. El efecto de los hijos es el más importante; la probabilidad de participación de una mujer con 3 hijos es un 40 por 100 menor que la de una mujer sin hijos, si ésta tiene 25 años. Y esta caída se hace todavía mayor a medida que avanza la edad de la mujer: un 43 por 100 a los 35 años y un 47 por 100 a los 45 años. Curiosamente, según los resultados obtenidos, la reducción en la probabilidad de participación causada por la presencia de un nuevo hijo es prácticamente igual a la que se produce por cada diez años de edad. Así, por ejemplo, la probabilidad de participar de una mujer de 25 años y un hijo (35,6 por 100) es casi idéntica a la de una mujer de 35 años y sin hijos (35,9 por 100).

El modelo de comportamiento descrito en la sección anterior puede ser perfectamente utilizado para hacer una primera aproximación al posible —222→ coste de eficiencia de la tributación conjunta de la unidad familiar. Antes, sin embargo, es preciso aclarar dos cuestiones importantes: el tipo de tributación separada que se considera como alternativa a la actual situación y la definición del punto de partida.

Por tributación separada pueden entenderse muchas cosas. La modalidad que consideramos en este ejercicio de simulación es la más frecuentemente adoptada por los países que permiten este tipo de tributación. No se trata tanto de arbitrar un sistema de separación estricta de las rentas de los miembros de la unidad familiar, como de permitir la aplicación individual de la tarifa a la segunda renta de trabajo, profesional o empresarial en orden de importancia. Los rendimientos de capital siguen siendo todos ellos asignados a la unidad familiar y, por tanto, se acumulan con los rendimientos de todo tipo de los demás miembros de esta unidad. Esta es una aproximación realista al problema, dado que una separación estricta implicaría la reasignación de todos los activos familiares entre los distintos miembros de la unidad familiar, lo cual va probablemente más allá de lo que se considera razonablemente flexible en esta materia.

En lo referente a la segunda cuestión, debe señalarse que las elasticidades comentadas en la sección anterior se han obtenido con datos correspondientes al año 1985. Parece razonable, sin embargo, definir la situación inicial en términos de los parámetros fiscales que definen el año 1988, que aparte de ser el más reciente, sería también la base sobre la que se operaría cualquier cambio en el sistema de tributación familiar. A estos efectos, se ha procedido a redefinir la situación inicial como aquella que resultaría de aplicar el sistema fiscal vigente en 1988 a las familias incluidas en la muestra, con sus rentas nominales indiciadas a los niveles de 1988. Esta operación resulta en una situación inicial que en términos de comportamiento es muy similar a la prevista por el modelo para 1985. Concretamente, la tasa de participación inicial se sitúa en un 24,2 por 100 frente al 24,1 por 100 en 1985, y las horas por participante en 7,4 frente a las 7,0 previstas en 1985. En todo caso, lo importante a retener es que el efecto que estamos buscando es un efecto diferencial y que éste se deriva fundamentalmente de las elasticidades de comportamiento. Estas son las comentadas más arriba y por tanto el efecto debería ser parecido al que obtendríamos aplicando la medida a 1985. Hemos creído, sin embargo, que es más realista realizar el ejercicio de simulación sobre la base de 1988 dado que ello permite incorporar en el mismo todos los cambios acaecidos desde entonces en el sistema fiscal.

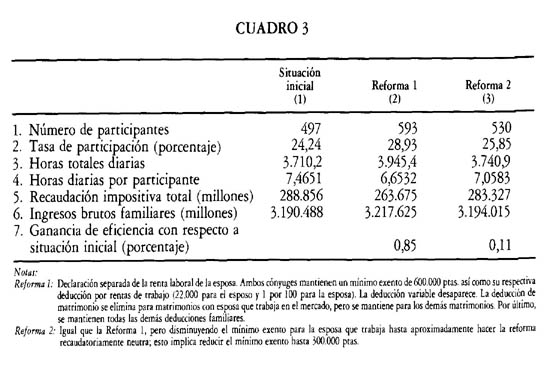

En el Cuadro 3 se muestran los efectos sobre la oferta laboral y sobre el producto resultante de dos posibles reformas que incorporarían la tributación separada de la renta laboral de la esposa.

La Reforma 1 se define de la siguiente manera. Se permite la aplicación individual de la tarifa a las rentas laborales, profesionales o empresariales de la esposa. Dadas las características de la muestra, esto implica únicamente la

—223→

separación de la renta laboral de la esposa, dado que en ninguna observación existen rentas de otro tipo asociadas a ella. Esta aplicación individual de la tarifa conlleva la aplicación de un mínimo exento de 600.000 pesetas para los dos cónyuges. Asimismo se mantienen las respectivas deducciones por rentas del trabajo (22.000 pesetas para el esposo y el 1 por 100 del salario de la esposa hasta un máximo de 10.000 pesetas). La contrapartida por la posibilidad de separar la renta de la esposa es la pérdida de la deducción variable y la pérdida de la deducción por matrimonio para aquellos matrimonios cuya esposa trabaje en el mercado. Las demás deducciones familiares se siguen manteniendo como en la situación inicial.

Como puede verse en el Cuadro 3, la tasa de participación aumenta de forma considerable a raíz de la Reforma 1, pasando de un 24,2 por 100 en la situación inicial a un 28,9 por 100 en la situación posreforma (un incremento de más del 19 por 100 en el número de participantes en el mercado laboral). El número de horas totales trabajadas también aumenta (un 6,3 por 100), aunque no así el número de horas trabajadas por participante, que disminuyen de 7,4 a 6,6. Esto se debe a que las nuevas participantes en el mercado, aunque aporten horas al total trabajado, trabajan por término medio menos horas que las que ya participaban, reduciendo por tanto la nueva media de horas trabajadas.

La fila 5 del cuadro muestra que los efectos recaudatorios de la reforma no son neutros. La recaudación impositiva en la situación inicial es de 288,9 millones de pesetas, para las 2.050 familias de la muestra y para los 3.190,5 millones de renta generada. En la situación posreforma, el volumen de recaudación impositiva, para el mismo número de familias y para una renta —224→ mayor, desciende a 263,7 millones de pesetas. Esto implica que la aplicación individual de la tarifa a la renta de la esposa supone una reducción impositiva que no se ve compensada por la eliminación de las deducciones variable y de matrimonio para familias con dos perceptores.

Los efectos de eficiencia de cualquier reforma impositiva deberían medirse en condiciones de neutralidad recaudatoria, para evitar añadir a los efectos de la reforma los efectos de un cambio en el nivel de imposición. Esto, sin embargo, no es así para esta reforma, que implica una detracción neta de recursos al Tesoro. A pesar de ello, una aproximación a este cambio de eficiencia podría venir dado por la variación en los ingresos brutos totales generados por las familias de la muestra a raíz de este cambio.69

Como puede verse en la fila 6 del Cuadro 3, los ingresos brutos generados después de la reforma ascienden a 3.217,6 millones de pesetas, frente a los 3.190,5 millones de la situación inicial. Bajo esta definición, pues, la ganancia de eficiencia resultante de llevar a término la tributación separada, según la definición de la misma contenida en la Reforma 1, sería de un 0,85 por 100. Es decir, la mayor oferta laboral suscitada por la reforma hubiera, según esta simulación, permitido aumentar la renta de los hogares formados por matrimonios en cerca de un punto de porcentaje.

Esta ganancia resulta relativamente elevada, particularmente si se la compara con las obtenidas por ejercicios similares para otros países. Por ejemplo, Zabalza y Arrufat (1988) para una simulación referente también al tratamiento fiscal de la unidad familiar, obtienen una ganancia de eficiencia del 0,3 por 100. Aunque los dos ejercicios no son estrictamente comparables, la diferencia nos hace pensar que quizá la falta de neutralidad recaudatoria de la Reforma 1 puede haber sesgado al alza el valor estimado de la ganancia de eficiencia.

Por estas razones, la columna (3) del Cuadro 3 muestra cuáles serían los efectos de eficiencia de una nueva reforma -Reforma 2- que intenta ajustarse en mayor medida que la anterior a la neutralidad recaudatoria. Concretamente, la Reforma 2 se define exactamente igual que la Reforma 1, pero disminuyendo el mínimo exento de la tarifa aplicable a la esposa perceptora de la segunda renta desde 600.000 a 300.000 pesetas. Como puede comprobarse, la recaudación fiscal es ahora mucho más parecida a la inicial, con lo que el supuesto de neutralidad recaudatoria puede considerarse prácticamente obtenido.70 Los efectos de la Reforma 2 son del mismo signo que los de la Reforma 1, pero de magnitud mucho menor. Tanto es así, que —225→ la ganancia de eficiencia de la reforma se reduce a un 0,11 por 100 de la renta generada por los hogares con matrimonios.

Este trabajo presenta un análisis de los determinantes de las decisiones de oferta de trabajo de las mujeres casadas españolas, teniendo en cuenta la incidencia del sistema fiscal en dichas decisiones. Para ello, se ha utilizado un modelo de oferta de trabajo relativamente sencillo, aunque suficiente para captar los efectos de cambios económicos en las decisiones relativas a la participación laboral y a las horas trabajadas por aquellas mujeres que ya participan. Por otra parte, dada la complejidad del IRPF en 1985, se ha optado por una simplificación del mismo, de tal modo que el conjunto presupuestario fuese lineal por tramos y convexo. Esto no parece afectar de forma significativa al total de impuestos pagados por las familias, aunque una evaluación más precisa de las distorsiones de esta simplificación, en términos de las decisiones de oferta de trabajo, requeriría un análisis más detallado que se deja para un próximo trabajo.

La elasticidad global y la de participación con respecto a los salarios (1,89 y 1,56 respectivamente) son similares a las obtenidas para otros países. Todas las variables incluidas tienen la influencia teóricamente esperada y son muy significativas, con la excepción de los ingresos generados por otros miembros de la familia cuyo efecto estimado no es significativamente distinto de cero.

Los ejercicios de simulación realizados en este trabajo pretenden ser ilustrativos del impacto potencial de la aplicación separada de la tarifa a la segunda renta familiar, en términos de efectos sobre la oferta de trabajo, sobre el total de impuestos recaudados y de las posibles ganancias o pérdidas de eficiencia que tal cambio pudiera reportar sobre la situación actual. Por lo que respecta a la oferta de trabajo, los incrementos en participación asociados a dos posibles sistemas de tributación separada aplicada sobre el sistema vigente en 1988 son importantes, aunque las nuevas participantes en el mercado laboral reducen la media de horas trabajadas.

Por lo que respecta a las ganancias de eficiencia, las simulaciones realizadas nos permiten afirmar que con bastante certeza éstas pueden estar por encima de la décima de punto de porcentaje de la renta familiar del país, pero seguramente por debajo del punto del porcentaje. Estos resultados sugieren, pues, que el actual tratamiento fiscal de la unidad familiar puede estar generando costes de ineficiencia lo suficientemente importantes como para reclamar una revisión del mismo.

Naturalmente, una decisión de este calibre no puede estar únicamente basada en cálculos como el aquí presentado. Como se considera en el texto, —226→ la estimación de estos costes de eficiencia está sujeta a importantes limitaciones que deben ser cuidadosamente tenidas en cuenta para cualificar el alcance de estos resultados. En particular, las estimaciones de este trabajo dan, por una parte, ganancias de eficiencia de largo plazo y, por la otra, ganancias de eficiencia bajo el supuesto de que las decisiones de oferta resultantes de la tributación separada no se verían obstaculizadas por ningún tipo de restricción de demanda. Para el caso español, este último supuesto es evidentemente muy fuerte y podría condicionar severamente la aplicabilidad práctica de los resultados aquí presentados. Por último, debe señalarse que el presente análisis tiene en cuenta únicamente consideraciones de eficiencia, dejando totalmente al margen consideraciones de equidad horizontal. Estas últimas consideraciones pueden en principio ser tanto o más relevantes que las de eficiencia, lo que añade una cualificación más a las conclusiones de este trabajo.

Con todo, hemos creído que los resultados encontrados merecían ser comunicados no sólo por su naturaleza ilustrativa, sino también por la necesidad de abrir una discusión empíricamente informada sobre esta cuestión. Además, este trabajo representa un primer intento de modelización de la oferta de trabajo de las mujeres casadas en España teniendo en cuenta la incidencia de los aspectos fiscales sobre la misma. Consecuentemente, sería deseable dedicar en el futuro un mayor esfuerzo por parte de los analistas interesados a la generalización de este análisis. Para ello, sin embargo, es necesaria la disponibilidad de nuevas y mejores encuestas que permitan analizar conjuntamente las decisiones de consumo y de oferta de trabajo de las unidades familiares españolas.

Arrufat, J. L., y Zabalza, A. (1986): «Female Supply with Taxation, Random Preferences and Optimization Errors». Econometrica, 54, p. 47-63.

Fernández, F. (1985): «La participación laboral de la mujer: Un análisis microeconómico», Ministerio de Trabajo y Seguridad Social.

Fernández, F.; Casares, M.; Paraita, C., y Rodríguez, J. M. (1987): «Actividad laboral de la mujer en relación a la fecundidad». Ministerio de Cultura, Instituto de la Mujer, Serie Estudios nº 10.

García, J. (1984): «Two-Step Methods of Estimation of Labour Supply Models». Centre for Labour Economics, London School of Economics, W. P. 603.

García, J. (1986): «Incentive and Welfare Effects of Reforming the British Benefit System. A Simulation Study for the Wives of the Unemployed», Universitat Autònoma de Barcelona, D. T. 72/86.

García, J., y Jiménez, J. (1988): «Participación y fecundidad de las mujeres casadas en España: un análisis a partir de los datos del Censo de Población de 1981», trabajo presentado al Seminario Economía del Trabajo Femenino, Madrid.

Hausman, J. J. (1981): «Labor Supply», en H. J. Aaron y J. Pechman, How Taxes Affect Economic Behavior, Washington D. C.: Brookings Institution, p. 27-83.

Heckman, J. (1974): «Shadow Prices, Market Wages and Labor Supply», Econometrica, 42, p. 679-694.

—227→Heckman, J. (1979): «Sample Selection as a Specification Error», Econometrica, 47, p. 153-162.

Hernández, F., y Riboud, M. (1985); «Trends in Labor Force Participation of Spanish Women: an Interpretative Essay», Journal of Labor Economics, 7, p. S201-S217.

Killinsgsworth, M. R. (1984): Labor Supply, Cambridge University Press. New York.

Killinsgsworth, M. R., Heckman, J. J. (1986): «Female Labour Supply: A Survery» en O. C. Ashenfelter y R. Layard (eds.). Handbook of Labor Economics, North-Holland: Amsterdam, p. 103-204.

McDonald, J. F., y Moffitt, R. (1980): «The Uses of Tobit Analysis», Review of Economics and Statistics, 62, p. 318-321.

Zabalza (1986): «Tratamiento fiscal de la unidad familiar y de las variaciones patrimoniales en la Ley de Reforma Parcial del IRPF», Hacienda Pública Española, 99, p. 253-271.

Zabalza, A., y Arrufat, J. L. (1988): «Efficiency and Equity Effects of Reforming the British System of Direct Taxation: A Utility-Based Simulation Methodology», Económica, 55, p. 2145.

Dado que la versión simplificada del conjunto presupuestario es convexa, no es necesario utilizar explícitamente un índice de utilidad para estimar la correspondiente ecuación de oferta de trabajo. En este estudio hemos optado por una especificación lineal para dicha ecuación basada en el modelo utilizado por Hausman (1981). En concreto el modelo que pretendemos estimar es el siguiente:

hij = b wij + d Nij + Ri 'a + ui (1)

hi = 0 si hij ≤ 0

= hij si Hj - 1 ≤ hij ≤ Hj j = 1, 2, 3

= Hj si hij-1 > Hj y hij + 1 < Hj j = 1, 2,

= H si hi3 >

en donde hij es el número de horas que maximiza la utilidad del individuo i si el conjunto presupuestario fuera lineal con la pendiente y la constante del segmento j, wij = wi (1-tj) es el salario neto por hora que corresponde al segmento j; Nij representa los ingresos virtuales netos de la familia correspondientes al segmento j; Ri es un vector de características personales del individuo i; hi es el número de horas trabajadas observadas para el —228→ individuo i; Hj es el número de horas correspondientes al punto de esquina a la izquierda del segmento j, con H0 (punto de no participación) igual a O; H es el número máximo de horas disponibles para trabajar y ui es una variable aleatoria que recoge las preferencias individuales, estando distribuida según una normal con media cero y varianza s2u.

Debe destacarse que en esta especificación estamos suponiendo que el número de horas observadas y deseadas coinciden. En otras palabras, no tenemos en cuenta en la especificación un segundo término estocástico que recogería el error de optimización (o de medida) asociado a las decisiones de los individuos, en la forma en que Hausman (1981) y Arrufat y Zabalza (1986), entre otros, proponen.

La ecuación de oferta de trabajo, expresada en (1), presenta tres características relevantes a la hora de estimar sus parámetros; la no observabilidad de los salarios para las mujeres que no trabajan, el carácter limitado de la variable endógena (el número de horas), que no puede ser negativa, y la posible no exogeneidad de los salarios en la ecuación de oferta de trabajo. Una forma de solventar a la vez estos tres problemas sería utilizar un enfoque similar al de Heckman (1974). Es decir, estimar simultáneamente la ecuación de oferta de trabajo y una ecuación de determinación de los salarios brutos. Ello no sería factible en nuestro caso dado que el modelo de oferta de trabajo no es un modelo Tobit puro, sino que presenta el problema de la indefinición de los puntos de esquina si utilizamos este enfoque simultáneo.

En este trabajo hemos seguido una metodología definida en García (1984) como el enfoque instrumental. Dicho enfoque consiste en estimar consistentemente una ecuación de salarios de forma reducida y utilizar las predicciones incondicionales de los salarios como instrumentos de los salarios observados en la ecuación de oferta de trabajo. Ello comporta sustituir los salarios observados por los ajustados, y estimar por máxima verosimilitud la ecuación de oferta de trabajo resultante.

La ecuación de salarios estimada tiene la siguiente especificación:

In wi = Zi 'q + vi (2)

en donde wi, el salario bruto por hora, sólo se observa si la mujer participa, Zi es un vector de características personales (nivel de instrucción, comunidad autónoma de residencia, edad y experiencia laboral, en la especificación utilizada) y vi es el término de perturbación que suponemos está distribuido según una normal con media 0 y varianza s2v. Los resultados de la estimación de esta ecuación se presentan en el Cuadro 4.1 del Apéndice 4.

En García et al. (1988) se describe en forma detallada la forma en que se han estimado tanto la ecuación de los salarios como la ecuación de oferta de trabajo relevantes para el presente trabajo.

—229→

Tal y como se indicó en la introducción en este estudio se pretende dedicar especial atención a la modelización del conjunto presupuestario para explicar las decisiones de participación en el mercado de trabajo de las mujeres casadas. Para ello se hace necesario tener en cuenta la incidencia de la fiscalidad sobre el mismo. En particular, la incidencia del Impuesto sobre la Renta de las Personas Físicas (IRPF).

El IRPF es un impuesto progresivo que afecta a todas las rentas de una familia. La declaración conjunta es obligatoria para las familias con dos perceptores de renta, existiendo una deducción, la deducción variable, para compensar el efecto de las rentas acumuladas en la progresividad, la cual varía dependiendo del nivel y composición de la renta familiar. La tarifa, para el año de referencia (1985), tenía 34 segmentos partiendo de un tipo marginal del 8 por 100 y alcanzando un máximo del 66 por 100. También existía un límite superior para el tipo medio que no podía sobrepasar el 46 por 100 en ningún caso. Asimismo, existen deducciones que dependen de la composición de la unidad familiar (matrimonio, hijos, etc.), que sí se tendrán en cuenta en el presente trabajo a diferencia de otras deducciones y gastos ligados a inversiones que, por falta de información detallada a este respecto, no se considerarán en el presente estudio. En 1985, el tipo medio impositivo fue del 12,5 por 100.

Dada la información disponible y los objetivos de este trabajo, representamos el sistema correspondiente a 1985 como sigue. Los ingresos netos anuales de una familia (X) se pueden expresar como

X = (Eh + Em) (1 - ss) + RNS - T

donde Eh son los ingresos anuales brutos del marido, Em son los ingresos anuales brutos de la mujer, RNS son las rentas familiares que no provienen del trabajo, ss es el tipo de cotización a la Seguridad Social y T es el IRPF pagado por la unidad familiar (no negativo). En concreto,

T = f(B) - D , T ≥ 0

donde f es una función cuadrática de B; B es la base imponible y D es el total de deducciones. A su vez, la base imponible puede definirse como sigue

B = (1 - ss - g) (Eh + Em) + RNS

donde g es un porcentaje de deducción de los ingresos íntegros del trabajo en concepto de gastos necesarios de difícil justificación.

—230→Las deducciones de la cuota contempladas pueden expresarse como la adición de cuatro sumandos:

D = Dg + Df + Dt + Dv,

donde Dg es la deducción general, Df las deducciones familiares, Dt la deducción por rendimientos del trabajo y Dv la deducción variable. Este conjunto de deducciones representan aproximadamente un 80 por 100 de las efectivamente utilizadas por los contribuyentes. La deducción general se calcula de la siguiente forma:

donde Dg es una cantidad fija (17.000 pesetas) y np el número de perceptores (np) con una contribución a la base imponible superior a 150.000 pesetas, siendo, la cantidad a deducir

Df es la deducción familiar que depende del número de hijos menores de 25 años que vivan con sus padres (ng) y del número de miembros de la familia que sean o bien mayores de 70 años o minusválidos (nm),

Df = 21.000 + nh X 16.000 + nm X 12.000

Dt es una deducción para los perceptores de un salario que puede alcanzar como mucho las 30.000 pesetas y que se calcula como sigue:

Finalmente, Dv es la deducción variable, que es una función de B; Eh y Em, y tiene un limite superior legal de 300.000 pesetas, calculándose del siguiente modo:

Dv = 5.000 - 0.008B + 0.04 X 10-6 X A,

—231→donde

Dv pretende compensar la mayor carga impositiva de la declaración conjunta en el caso de familias con dos perceptores de ingresos.

De lo anterior se deduce que la forma del conjunto presupuestario, expresado en términos de la oferta de trabajo de la mujer y los ingresos netos de la familia, es no lineal, dado que el total de impuestos es una función no lineal de B que depende de los ingresos de la esposa. De hecho, el sistema de deducciones introduce no linealidades adicionales.

Consecuentemente, a fin de facilitar la estimación de la ecuación de oferta de trabajo, hemos simplificado la forma del conjunto presupuestario de tal manera que sea lineal por tramos, como el del Gráfico 1 y definido para dos bienes: ingresos netos (X) y ocio (L).

Suponemos que existe un número máximo de horas (H) que se pueden trabajar al año. Definimos los puntos de esquina (1,2) en función del número de horas de trabajo necesarias (h1 y h2) para que la mujer obtenga unos ingresos brutos al año (Em1, y Em2) de 500.000 pesetas y 750.000 pesetas, respectivamente. Otras simplificaciones han sido consideradas, pero, en cualquiera de los casos, los resultados de la estimación del modelo son robustos a la simplificación escogida.

Los tipos marginales t1, t2 y t3 correspondientes a cada tramo se definen del siguiente modo:

donde Em3 = 1.000.000 de pesetas y Em0 = 0.

Por último, los ingresos netos virtuales de la familia, que miden, para cada segmento, el valor de la constante del conjunto presupuestario, si éste fuera completamente lineal, se definen del siguiente modo:

donde X0 son los ingresos netos de la familia cuando la mujer no trabaja. Es decir, en X0 están incluidos los ingresos netos del marido y las rentas netas no salariales.

—232→

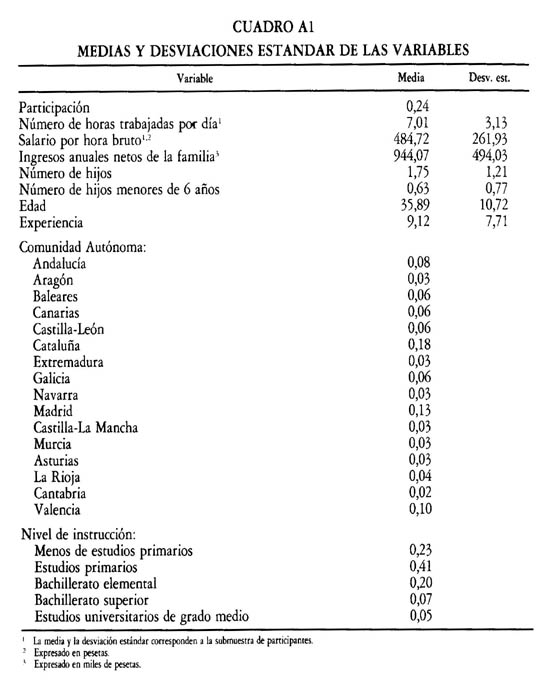

En el presente trabajo utilizamos una submuestra de la Encuesta sobre la Situación Laboral de la Mujer, realizada en 1985 por el Centro de Investigaciones Sociológicas por encargo del Instituto de la Mujer. Aunque la encuesta contiene información correspondiente a 7.923 mujeres, la eliminación de observaciones con información incompleta o incoherente, junto a las restricciones de estado civil y edad impuestas en el estudio, hacen que en la submuestra utilizada sólo se incluyan observaciones correspondientes a 2.050 mujeres casadas mayores de 65.

Aunque la encuesta, en general, presenta ciertos sesgos cuando se la —233→ compara con la Encuesta de Población Activa (EPA), parece adecuada para los objetivos que persigue el trabajo, ya que estos sesgos están explicados en su mayoría por la sobrerrepresentación de las más jóvenes en la encuesta. Así mientras que en la encuesta las mayores de 55 años representan el 11,1 por 100, en la EPA son el 35 por 100 del total aproximadamente. Por otra parte, las menores de 25 años representan el 32,6 por 100 en la encuesta, mientras que en la EPA son el 18,8 por 100. Esto hace que se detecten sesgos adicionales hacia las más educadas o hacia las activas, dada la relación existente entre nivel instrucción, situación de actividad y edad.

Estos problemas se ven claramente atenuados en la submuestra que utilizamos, dadas las restricciones de edad y estado civil que imponemos. Ello hace pensar que la encuesta sí que es más adecuada para representar la población de mujeres casadas en edad de pertenecer a la población activa. En cualquier caso, uno de los sesgos que presenta esta encuesta no se ve atenuado en la submuestra que analizamos: la inadecuada distribución de la muestra por comunidades autónomas. Este fenómeno, debido a las características del muestreo, puede ser controlado en el proceso de estimación de las diferentes ecuaciones, mediante la inclusión de variables ficticias que, entre otros aspectos, controlarán por esa inadecuada representación geográfica, lo cual hace que los coeficientes de esas variables, que no son de particular interés en este estudio, sean de difícil interpretación.

Las definiciones de las variables que se utilizan en la ecuación de salarios y en la ecuación de oferta de trabajo son las siguientes:

Número de horas diarias de trabajo: Esta es la información de oferta de trabajo disponible en la encuesta. A fin de trabajar con cifras anuales, para el cálculo de los impuestos y de los ingresos netos de la familia, se ha supuesto que el número de días de trabajo al año es de 250.

Ingresos brutos por hora de la mujer: La encuesta da información sobre los ingresos que recibe la mujer después de restar a los ingresos brutos las contribuciones a la Seguridad Social y las retenciones en origen, cuya cuantía depende de la composición familiar y del nivel de ingresos brutos. Se han utilizado programas para transformar estos ingresos que da la encuesta en ingresos brutos mensuales (o por hora). Asimismo, debe destacarse que esta variable está medida en forma imprecisa, ya que sólo se conoce el intervalo en el que están los ingresos percibidos, pero no su cuantía exacta.

Ingresos de la familia: Esta información tiene las mismas imprecisiones de medida que las apuntadas anteriormente para los ingresos de la mujer. Esta variable incluye los ingresos del marido, los ingresos de otros perceptores de rentas salariales de la familia y las rentas no salariales. Dada la calidad de la información se supone que la parte de estos ingresos que no corresponden al marido, cuya cuantía sí se conoce, corresponde a rentas no salariales. Se han utilizado programas para transformar estas cifras en ingresos brutos y posteriormente en ingresos netos.

—234→Variables referidas a características personales: En la ecuación de salarios se han utilizado como variables explicativas, la edad de la mujer y la edad al cuadrado, la experiencia de la misma en el mercado de trabajo, el nivel de instrucción y la comunidad autónoma de residencia. Las tres primeras están medidas de forma exacta mediante el número de años. En relación al nivel de instrucción, se han definido seis variables ficticias que corresponden a los siguientes niveles: a) menos de estudios primarios, b) estudios primarios, c) bachillerato elemental o equivalente, d) bachillerato

superior, e) estudios universitarios de grado medio y f) estudios universitarios de grado superior. Para las comunidades autónomas se han definido 17 variables ficticias, una por comunidad (menos una: País Vasco).

En la ecuación de oferta de trabajo aparecen como variables explicativas ligadas a características personales, el número de hijos, el número de hijos menores de 6 años, la edad y las variables ficticias correspondientes a las comunidades autónomas.

En el Cuadro A1 se presenta un análisis descriptivo de estas variables. Debe destacarse que las medias de las variables definidas como ficticias (binarias 0-1) representan (multiplicadas por cien) el porcentaje de mujeres casadas en la muestra que poseen la característica que refleja la variable ficticia. Asimismo, se debe remarcar la baja tasa de participación de las mujeres casadas españolas, comparada con las tasas de países desarrollados.

In this paper we discuss the efficiency effects of possible reforms of the Spanish Income Tax system, as well as its effects on participation decisions and hours supplied by Spanish married women. This is done by means of a model of labour supply and wages which is used to simulate the tax reform. The efficiency cost of the current system can be evaluated within 0.1 and 1 percent of total family income. These figures are similar to those found for other countries.

London School of Economics

Antonio Zabalza y sus coautores disponen de un interesante conjunto de datos que han utilizado inteligentemente con técnicas muy adecuadas. —237→ Han distinguido cuidadosamente entre las dos componentes de la decisión de participar en el mercado de trabajo: participación en sí y cantidad de horas ofrecidas. Han corregido también todos los sesgos econométricos que podrían introducirse a través de la selección de la muestra y problemas similares. Pienso, por tanto, que han realizado un buen trabajo que aborda problemas muy interesantes para la política económica española.

Hay, sin embargo, un aspecto técnico que me causa una ligera inquietud. Aunque los autores son cuidadosos modelizando la no linealidad provocada por el impuesto, la aproximación es totalmente convexa. En la práctica podrían darse no convexidades en el conjunto presupuestario que abriesen la posibilidad de que hubiese multiplicidad de equilibrios locales (Jerry Hausman ha tratado este problema con datos americanos). Parece que las no convexidades pueden introducirse por dos vías. Una, por las deducciones fiscales (aprovecho la ocasión para decir que no entiendo cómo hay alguien capaz de rellenar la declaración de renta en España). Ciertamente esta no convexidad aparece en la descripción que se hace en el papel sobre la deducción general cuando los ingresos de la mujer llegan a 150.000 pesetas y el tipo marginal cae abruptamente.

Una segunda fuente de no convexidades, que no creo que haya sido tratado en la literatura, tiene que ver con la cuestión de hasta qué punto R es una variable de elección para los trabajadores. Aquí los salarios están dados y dependen sólo de si el trabajo es cualificado o no lo es. Pero también es verdad que el salario dependerá de cuántas horas se trabaje, porque los trabajos a tiempo completo tienen una paga mayor que los que son a tiempo parcial. Esto implica que el conjunto presupuestario en vez de ser continuo es una serie de puntos. Abordar este problema es más difícil que hacerlo con la primera fuente de no convexidades, porque se necesita información sobre salarios alternativos accesibles al trabajador. Dejo esto como un tema para futura investigación, aunque podría tenerse una idea sobre su relevancia buscando en los datos alguna evidencia de «clusters» en puntos determinados.

En conexión con este tema, no he acabado de entender la lógica del argumento dado en el trabajo de que la aproximación a la cuota total del impuesto es buena porque difiere menos del 7 por 100 de la que se obtiene cuando se utiliza la estructura exacta. Una aproximación puede ser muy mala en varios puntos de la tarifa pero si las áreas positivas y negativas se compensan, la aproximación total será buena aunque las locales sean malas.

Por lo que respecta a las estimaciones empíricas, están condicionadas a las decisiones de participación del marido y a su renta. Esto es corriente en la literatura sobre el tema. En principio, marido y mujer podrían decidir simultáneamente cuántas horas trabajar, aunque, desde mi punto de vista, la estructura recursiva parece razonable. Sería interesante, sin embargo, contrastar si resulta válido condicionar de esta manera. Esto podría hacerse —238→ si hubiera alguna información, por ejemplo, sobre la edad o nivel de educación del marido, de modo que pudiera utilizarse como instrumento para la renta. Un test de Hausman sería entonces posible.

Hay también una observación acerca de que el rendimiento de la educación estimada está sesgado al alza en un 10 por 100 anual. ¿Es porque un 10 por 100 es un rendimiento alto o existe algún motivo econométrico?

Por lo que respecta a los ejercicios de simulación, el tratamiento del problema de las mujeres que no participan mediante métodos de Monte Carlo es una idea brillante. Sin embargo podría haber sido mejor si los autores hubiesen desarrollado el análisis a partir de principios básicos empezando por una función de utilidad indirecta de la que se derivase una función de oferta de trabajo. Esto permitirla, al hacer simulaciones, contemplar directamente los efectos de bienestar en vez de conformarse con cambios en la renta bruta. Para mí no es obvio que estos cambios den la respuesta correcta, puesto que no hay una correspondencia necesaria entre los cambios en renta bruta y todos los triángulos de bienestar cuando se eliminan las diversas distorsiones.

Centro de Estudios Monetarios y Financieros del Banco de España

Es un placer comentar este artículo, pues se trata de un trabajo riguroso, excepcionalmente claro, conciso y relevante.

El tema que se aborda es la influencia que tiene el tratamiento de las rentas de trabajo en el impuesto sobre la renta de las personas físicas (IRPF), sobre la participación laboral y la oferta de horas de trabajo de las mujeres casadas.

Comenzaré intentando situar el artículo en un marco general, para posteriormente discutir aspectos más concretos del mismo.

El tema es de gran actualidad, por la reciente sentencia del Tribunal Constitucional estableciendo la posibilidad de la tributación separada.

Los autores hacen hincapié en la pérdida de eficiencia, que miden en términos de ingresos brutos, debida al efecto negativo del IRPF sobre la oferta de trabajo femenina. Si bien el uso de tal concepto como medida de eficiencia es discutible, lo que queda claro es que la supresión del tratamiento discriminatorio actual de las rentas de las casadas generaría un aumento en su oferta laboral. En el artículo, para el supuesto del paso a la tributación separada -y dejando la recaudación impositiva aproximadamente igual- la tasa de participación aumenta, en la muestra, en un 6,6 por 100, si bien el número total de horas sólo lo hace en un 0,8 por 100.

—239→Como señalan los autores, las simulaciones del modelo indican que las variables económicas afectan fundamentalmente a la decisión de participar, y sólo marginalmente a las horas ofrecidas (en una versión inicial del trabajo se presentaba la estimación probit de la decisión de participar, donde las variables eran más significativas que en la ecuación de oferta de horas). Si bien esto debe estar reflejando en parte una inflexibilidad real en la jornada de trabajo establecida por las empresas, interpreto que este resultado indica que los efectos sobre la participación son los que debemos considerar más relevantes. En este sentido, aunque la muestra tenga sesgos con respecto a la población total y aunque el salario sea endógeno a nivel macroeconómico (una mayor participación podría hacer crecer menos los salarios), un aumento de participación del 6,6 por 100 es elevado.

Aquí deseo enlazar con la realidad macroeconómica española actual. La participación laboral femenina es uno de los temas cruciales para entender la evolución reciente del paro en España, pues el gran aumento del empleo se ha visto compensado por grandes incrementos de la participación. Como señala Fernando Fernández (1988) en un trabajo reciente, la mayor parte del aumento de la actividad se ha dado entre las mujeres: entre los años 1978 y 1987 el número de mujeres activas ha crecido en 500.000 y en 380.000 el de no solteras, con lo que más del 70 por 100 de los nuevos activos son mujeres y tres de cada cuatro mujeres incorporadas al mercado de trabajo son no solteras.

Se da una tendencia creciente a la incorporación de la mujer al mercado de trabajo, que se ha acelerado mucho en 1986-1988. Habitualmente se considera que la fuerte recuperación de la actividad económica desde 1985 ha sido la principal causa de este último fenómeno (y el artículo de Alfonso Novales en este volumen así parece confirmarlo). El presente trabajo añade una razón más: la reducción en la discriminación en contra de los segundos perceptores que supuso la deducción variable del IRPF implantada en 1985. Ello sugiere un nuevo ejercicio de simulación con el modelo del presente trabajo: suponer que tal deducción no existía en 1985 y ver qué porcentaje del aumento de la oferta femenina puede achacarse al factor fiscal. Este ejercicio nos permitiría calibrar, con datos reales, la bondad del modelo.

De cara al futuro, los resultados del artículo sugieren que habría un problema en la implantación de la tributación separada de las rentas de los casados: el aumento de la participación femenina podría aumentar las ya elevadas cifras de paro.

Este dilema es sólo aparente. Las cifras de paro probablemente infravaloran el nivel de recursos humanos ociosos en la economía española, pues las jubilaciones anticipadas y los efectos de «trabajador desanimado», entre otras causas, han desplazado a muchos trabajadores del paro a la inactividad. Así, España tiene una tasa de actividad de las más bajas de Europa, y ello se debe no tanto a la tasa de actividad de los varones (similar —240→ a la media europea) como a la femenina. Parece, por tanto, adecuado prestar atención tanto a la tasa de actividad como a la de paro, en una perspectiva de largo plazo. Bajo esta perspectiva, el aumento de la participación femenina es a la vez inevitable y deseable, lo que se une a las consideraciones de justicia que avalan el cambio a un sistema de tributación separada.

El último aspecto general digno de mención es el supuesto de no existencia de restricciones para conseguir empleo a la hora de decidir si trabajar o no, que podría estar sesgando las elasticidades estimadas.

Paso ahora a comentar algunos aspectos de detalle del trabajo.

a) La muestra:

Es muy adecuado el uso que se hace de la Encuesta de Situación Laboral de la Mujer (ESLM). Dadas las preguntas que contiene, creo que la Encuesta de Condiciones de Vida y Trabajo, que data igualmente de 1985, también permitiría este tipo de análisis, con la ventaja de que la muestra es mucho mayor (63.000 personas, de las que aproximadamente la mitad deberían ser mujeres).

En cuanto a las medias obtenidas en la submuestra de la ESLM utilizada, el número de horas medias por día (7) es muy razonable, aunque la desviación típica es bastante elevada. La distribución es probablemente exponencial (lo cual es relevante a la hora de verificar la validez del supuesto que se hace sobre la perturbación estocástica del modelo econométrico), y habría sido conveniente el presentar un gráfico de la misma.

b) Resultados empíricos:

Debe alabarse el rigor de las estimaciones econométricas realizadas, que mejoran las realizadas por Casares et al. (1987), cuya estimación era inconsistente, al haberse realizado por mínimos cuadrados ordinarios (MCO) y sin corregir adecuadamente por el sesgo de no participación de las inactivas.

En la estimación de la ecuación de salarios sorprende la no significatividad de la variable de experiencia, que sí era significativa en la estimación (inconsistente) de Casares et al. La elasticidad salario de la decisión de participar tiene un valor razonable (1,56), sorprendentemente similar a la que obtenían Casares et al. por MCO, que se encontraba entre 1,4 y 1,6 (según la definición de participación usada).

Dado el amplio rango de elasticidades estimadas en distintos estudios sobre oferta de trabajo (ver Killingsworth y Heckman [1986]), se necesitarán más trabajos como éste para conocer la robustez de las que presenta este artículo. En particular, será muy interesante compararlas con una estimación para otro período, pues los estudios de corte transversal no captan la dimensión temporal, que puede ser importante al menos en dos aspectos: a) De coyuntura: las elasticidades estimadas en 1985 (primer año de recuperación económica) podrían diferir sensiblemente (probablemente al alza) de las estimadas para, digamos, 1981 (año de profunda crisis), y —241→ b) De tendencia: la creciente tendencia observada en la tasa de participación de la mujer, podría -en parte- no venir explicada por la tendencia de los regresores considerados, sino por una serie de factores sociológicos que en términos de un modelo económico vendrían recogidos por un cambio de preferencias, esto es, de los parámetros de la función de utilidad.

Finalmente, dada la flexibilidad del modelo, habría sido interesante presentar ejercicios de simulación de variaciones en los tipos impositivos, que podrían recoger aspectos de la realidad como la insuficiente indiciación de los tipos a la tasa de inflación y ver su efecto sobre la oferta de trabajo femenina.

Casares, M.; Fernández, F.; Peraita, C., y Rodríguez, J. M. (1987): «Actividad laboral de la mujer en relación con la fecundidad», Ministerio de Cultura, Instituto de la Mujer, Madrid.

Fernández, F. (1988): «Tasas de actividad con especial referencia al caso de las mujeres», Documento elaborado para la Comisión de Expertos para el estudio del desempleo en España, mimeo, Madrid.

Killingsworth, M. R., y Heckman, J. J. (1986): «Female Labor Supply: A Survey», en O. Ashenfelter y R. Layard, eds., Handbook of Labor Economics, vol. 1, North Holland, Amsterdam.

Oliver Blanchard señaló que la interpretación macroeconómica de los resultados del trabajo es muy arriesgada. Ello es debido a la hipótesis subyacente en el estudio sobre que el mercado de trabajo es competitivo, lo que implica que toda mujer que decida participar puede encontrar un puesto de trabajo al salario vigente. Esto podría estar en contradicción con los hechos macroeconómicos básicos de la última década. Como mínimo, en la estimación del modelo, podría tenerse en cuenta la probabilidad de encontrar trabajo como una manera parcial de incorporar la no competitividad de dicho mercado. En cualquier caso ¿pueden los resultados del artículo explicar la variación de la tasa de participación femenina en los últimos quince años? Su impresión es que no puede y que tampoco el modelo será muy bueno a la hora de predecir a nivel macroeconómico lo que ocurrirá en los próximos cinco años.

Antoni Zabalza respondió a los comentarios anteriores. En primer lugar, y en respuesta a las observaciones de Blanchard, señaló que había dedicado la primera parte de su intervención a recalcar que este tipo de modelos no debería ser utilizado con series temporales. Su utilidad es para —242→ entender mejor algunas cuestiones de comportamiento y, bajo cláusulas ceteris paribus muy restrictivas, evaluar los posibles efectos de eficiencia o de equidad de cambios en el sistema fiscal. Con respecto a la incorporación de imperfecciones en el mercado de trabajo señaló que se han realizado algunos esfuerzos en esa dirección pero que, de momento, no son muy satisfactorios.

Sobre las observaciones de Bean y Bentolila acerca de la aproximación utilizada para representar el conjunto presupuestario, Zabalza señaló que la incorporación de no convexidades en la mencionada representación hubiese complicado mucho el proceso de estimación del modelo y, probablemente, la variación de los resultados hubiese sido muy pequeña.