—[142]→ —143→

La competencia en el mercado español de depósitos bancarios51

La competencia en el mercado español de depósitos bancarios51

IESE e Instituto de Análisis Económico

El objetivo de este artículo es determinar el grado de competencia en la banca al por menor en España a partir de un análisis empírico de la evolución de los tipos de pasivo del sector. El trabajo se fundamenta en la especificación de un modelo estructural del sector bancario español que permite la estimación del poder de mercado de las entidades bancarias. El estudio considera el sector de un modo agregado52, pero se analizan varios mercados de pasivo representativos.

Dentro de la literatura sobre estimación de poder de mercado (véase Bresnahan, 1989) la banca ha sido objeto de atención limitada53. Spiller y Favaro (1984) constituyen una aportación significativa en la que se examina la competencia en el mercado de préstamos bancarios de Uruguay en el marco de la literatura que utiliza el concepto de variaciones conjeturales para parametrizar el grado de competencia.

Sin embargo, para la banca española la estimación econométrica del poder de mercado ha sido abordada en anteriores ocasiones por diversos investigadores en la vertiente de captación de pasivo54. Coello (1993) analiza el período 1985-1991 y, aunque el énfasis del estudio es la comparación —144→ del comportamiento de cajas y bancos, obtiene estimaciones de poder de mercado a nivel agregado indicativas de un mercado competitivo55. Con anterioridad, Gual y Ricart (1990) habían efectuado una estimación limitada al mercado de depósitos a plazo de la banca privada en la que, con datos agregados trimestrales para el período 1974-84 y con un sencillo modelo estático sin separabilidad entre los mercados de activo y pasivo, no podían rechazar la hipótesis nula de comportamiento competitivo.

El presente estudio constituye una aproximación al problema fundada en la especificación de un modelo dinámico de competencia entre las entidades bancarias. En concreto, el modelo teórico y la especificación empírica incorporan la competencia por cuota de mercado entre entidades. Las políticas de precios de las entidades ante cambios en los tipos de interés del interbancario dependen no sólo del grado de rivalidad presente, sino de las expectativas respecto del tipo de interés futuro, y por tanto de las ganancias o pérdidas que pueden comportar los cambios en la cuota de mercado actual. El carácter dinámico del modelo dota a la especificación de un mayor realismo y contribuye a reducir los problemas de especificación de los modelos estáticos. Estos modelos pueden conllevar sesgos en la estimación del parámetro de poder de mercado al omitir variables explicativas potencialmente relevantes.

Los resultados obtenidos, que deben considerarse como tentativos en la medida en que las series temporales utilizadas son de corta duración, indican que los niveles de competencia en la banca al por menor en España varían sustancialmente entre los distintos productos ofrecidos por las entidades. Los mercados de cuentas corrientes y depósitos a largo plazo se caracterizan por la existencia de un alto poder de mercado, mientras que el mercado de depósitos a corto plazo presenta un elevado nivel de competencia, que puede ser debido tanto a la fuerte rivalidad entre las entidades como a la escasa diferenciación de este tipo de productos.

Asimismo, los resultados econométricos indican que puede ser necesario incorporar el papel de la competencia por cuota de mercado al análisis de la conducta de las entidades bancarias. Es decir, la competencia por cuota de mercado y las expectativas sobre la rentabilidad —145→ futura de la misma, son elementos que condicionan la actuación corriente de las entidades.

El artículo se ha dividido en cinco apartados. Tras esta introducción se describen sucintamente algunos aspectos de la evolución reciente del sector bancario en España que enmarcan el contraste empírico abordado en este trabajo. En el tercer apartado se detalla el modelo teórico utilizado y la especificación empírica que del mismo se deriva. En el cuarto se describen los datos utilizados así como los resultados obtenidos, para terminar con un último apartado de conclusiones.

Durante los años 1989-1992 la banca española ha estado sometida a cambios estructurales muy significativos (véanse Mañas (1992) y Gual (1992) para un análisis más detallado). Estos cambios se han producido en respuesta a los procesos de desregulación e integración a los que se ha enfrentado el sistema bancario español.

La desregulación que ha vivido la banca española desde finales de los setenta ha constituido un proceso largo y profundo, que ha culminado en el período 1989-1992 con la reforma y reducción del coeficiente de caja, y con la creciente liberalización de la entrada de competidores extranjeros. En su conjunto, las medidas desreguladoras han afectado tanto a la conducta de las entidades (liberalización de tipos de interés, comisiones, etc.), como a la estructura del sector (entrada de nuevos competidores, eliminación de la separación artificial de los diversos subsectores del sector financiero, etc.).

La integración de los mercados bancarios europeos ha sido propiciada por diversas directivas comunitarias que afectan al sector bancario, pero en especial por la liberalización de los flujos de capitales, y por la Segunda Directiva Bancaria, que introduce el principio de reconocimiento mutuo de entidades financieras. Estas medidas, y la anticipación de las mismas por parte de las entidades bancarias, han conllevado una creciente integración de los mercados bancarios europeos.

La desregulación de conducta podía conllevar un aumento de la competencia en el sector y, potencialmente, un descenso de la rentabilidad media del mismo que, a su vez, podía ocasionar un proceso de reestructuración. Por su parte, la desregulación estructural y el proceso de —146→ integración, al permitir la presencia de nuevos competidores (provenientes tanto de otros sectores financieros, como del extranjero) alteraban directamente la estructura del sector, en la medida en que la existencia de altas rentabilidades auspiciaba la entrada de nuevos competidores.

Efectivamente, como consecuencia de estos dos grandes cambios regulatorios, el sector ha estado sujeto a una fuerte reestructuración caracterizada por un proceso de fusiones y adquisiciones que tal vez aún no haya finalizado. A grandes rasgos, el proceso de reestructuración puede resumirse en cuatro tendencias (véase Gual (1992)):

En primer lugar, un aumento en el grado de concentración del sector. Este aumento tiene lugar a causa de las fusiones puesto que, en ausencia de las mismas, el fuerte crecimiento de las entidades de dimensión media y la entrada de nuevos competidores tienden a reducir el grado de concentración.

En segundo lugar, la reestructuración ha tenido un carácter eminentemente interior, puesto que las operaciones más importantes han involucrado únicamente a entidades españolas. Ello puede entenderse desde una perspectiva política, en tanto que los poderes públicos pueden haber limitado la entrada de entidades extranjeras al objeto de mantener el control nacional de un sector «estratégico». Pero también podría obedecer a motivaciones de eficiencia económica si las economías de escala que se pretendiera explotar con las fusiones tuvieran esencialmente un ámbito nacional (por ejemplo, las economías de escala en medios de pago).

En tercer lugar, la reestructuración ha permitido una racionalización del sector, tanto en términos de redes (eliminación de oficinas que resultan redundantes cuando se empieza a competir en precios), como en relación a las segundas marcas -entidades pequeñas de carácter más o menos especializado (funcional o geográficamente) que estaban controladas por los grandes grupos bancarios. Algunas de estas entidades han sido objeto de venta por parte de los grandes grupos, y han constituido en muchos casos el vehículo para la entrada o expansión en España de entidades extranjeras.

De hecho, esto nos lleva a lo que constituye la cuarta y última tendencia56. No ha habido grandes fusiones transnacionales que, de hecho, —147→ tampoco se han producido a nivel europeo. El patrón de integración bancaria ha consistido fundamentalmente en una expansión geográfica a través de la adquisición de entidades de dimensión pequeña y media en países limítrofes.

En España, algunas entidades se han expandido mediante la adquisición de bancos y cajas en Francia, Portugal e Italia. Sin embargo, el flujo de adquisiciones muestra un saldo negativo, tal vez reflejando que el entorno tradicional del sector -regulado, con altos costes y elevada rentabilidad-, ha constituido un objetivo de interés para la expansión de entidades extranjeras más eficientes.

La fuerte reestructuración del sector bancario español, y en especial las grandes fusiones que se han registrado, pueden interpretarse como una reacción defensiva del sector ante la erosión de la rentabilidad que conllevan las nuevas conductas más agresivas que ocasiona la desregulación (con episodios como la denominada guerra de las supercuentas) y la entrada de nuevos competidores. El aumento de la concentración puede contribuir al mantenimiento de los márgenes a través tanto de una posible reducción de la rivalidad, como de una reducción de costes racionalizando el sector.

De hecho, la evidencia informal indica que la desregulación podría haber ocasionado un aumento de la competencia en el mercado de pasivo, con la ya mencionada guerra de las supercuentas. Sin embargo, —148→ esta mayor rivalidad aparente no parece haberse traducido en una menor rentabilidad del sector. Por un lado, no se ha trasladado al mercado crediticio en el que, además, el sector ha gozado de condiciones de rentabilidad excepcionales debido a la introducción de restricciones crediticias durante el período 1990-1991.

Pero además, si bien es cierto que se registraron descensos en los márgenes financieros del sector -ocasionados por los aumentos en los costes de los recursos ajenos-, éstos han sido en gran medida compensados por ingresos no financieros (comisiones, etc.) y por continuadas reducciones de costes (véase el cuadro 1).

El carácter dinámico de la competencia en banca se justifica por las características intrínsecas del negocio bancario, y no sólo por las repercusiones dinámicas que ocasiona la interacción repetida de los competidores. Un aspecto central de la actividad bancaria de captación de pasivo es la existencia de una relación contractual duradera entre la entidad de depósito y el cliente. El consumidor incurre en un coste en el establecimiento de dicha relación y el cambio de la misma comporta unos costes de sustitución no despreciables por parte del depositante, que desea hacer compatible sus decisiones corrientes de compra de activos financieros con la inversión en la relación contractual efectuada en el pasado (véase Klemperer (1992).

La existencia de este tipo de costes de sustitución confiere cierta inercia a los depósitos captados por las entidades y produce un efecto cuota de mercado, según el cual las entidades de depósito tienen en cuenta en la fijación de sus tipos de pasivo no sólo los beneficios corrientes, sino también el impacto de los tipos corrientes en la participación en el mercado y, por tanto, en los beneficios futuros. La forma exacta en que este efecto cuota de mercado incide en el equilibrio del mercado y en el comportamiento de las entidades se muestra en el modelo que se desarrolla a continuación.

Consideraremos un modelo con n bancos dedicados a la captación —149→ de pasivo y a la concesión de créditos. Supondremos que existe un mercado interbancario perfectamente competitivo en el que la autoridad monetaria fija exógenamente en cada período un tipo de interés it. Las entidades con exceso de fondos pueden prestar a dicho tipo de interés, enfrentándose a una demanda totalmente elástica, mientras que las entidades deficitarias pueden también acceder a una cuantía ilimitada de recursos ajenos al mismo tipo it. Este supuesto de separabilidad nos permite centrar nuestra atención en el mercado de pasivo57.

Un segundo supuesto es que las entidades ofrecen productos diferenciados. Este es un marco de análisis natural en la banca al por menor, dado que las entidades pueden diferenciarse en múltiples dimensiones y, en particular, a través de su localización geográfica.

La función de oferta de depósitos de una entidad representativa j (j = 1,..., n) adopta la siguiente forma:

Djt = Djt(r1t,.... rjt,.... rnt; Djt-1)

donde rjt (j = 1,..., n) son los tipos de interés de pasivo de las diversas entidades en el período t, y Djt es la cantidad de depósitos captada por la entidad j.

Esta función de oferta incorpora el efecto positivo de aumentos del tipo de interés propio en los depósitos captados, así como el efecto negativo de aumentos en los tipos de interés de otras entidades (∂Djt / ∂rkt) < 0, (k ≠ j) (donde ∂ denota derivada parcial).

Además, esta función permite tener en cuenta el efecto del stock de depósitos en el período t-1 en la oferta de depósitos corriente: (∂Djt / ∂Djt-1) > 0. Es decir, el stock de depósitos de la entidad j está sujeto a una inercia que tiene su origen en la existencia de costes de sustitución ya sean de carácter explícito (en los depósitos a plazo la inercia tiene su origen en las restricciones a la resolución anticipada de los contratos), o implícito (en los depósitos a la vista la existencia de inercia puede asociarse a la existencia de costes en los que debe incurrir el depositante para iniciar una relación contractual con una nueva entidad financiera).

—150→Se supone, asimismo, que los únicos costes variables en los que incurren las entidades bancarias son los costes financieros, y que los costes operativos son fijos, y por tanto no afectan a las condiciones marginales que definen los precios y cantidades de equilibrio.

Suponemos, por último, que las entidades están sujetas al coeficiente de caja qt (donde 0 < qt < 1) y que los fondos sujetos al mismo tienen una remuneración ct. El tipo interbancario neto resultante es i't = ctqt + + it(1 - qt), y corresponde, por tanto, al ingreso marginal derivado de la captación de una unidad adicional de pasivo.

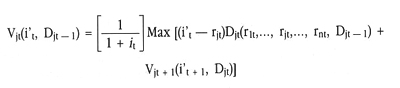

Dada la anterior función de oferta de depósitos y los supuestos que se han efectuado en cuanto a los costes operativos, la entidad representativa j maximiza una función de valor Vjt que comprende los beneficios corrientes [Pt = (i't - rjt)Djt] y la función de valor en el período t+1.

(1)

Las características dinámicas del modelo aparecen por el hecho de que los flujos de beneficios futuros dependen de la participación actual en el mercado. Siguiendo a Klemperer (1992, nota 18) suponemos que los beneficios del período t + 1 dependen del período t únicamente a través del efecto cuota de mercado. Naturalmente, dichos beneficios dependerán también de los precios futuros (rjt + 1) aunque ello no se refleje en (1).

Suponemos a continuación que las entidades compiten en precios. El equilibrio (de Bertrand) resultante está determinado por un conjunto de n condiciones de primer orden del siguiente tipo58:

(2)

donde Pjt = (i't - rjt)Djt(r1t,..., rjt,..., rnt, Djt-1).

—151→En comparación con el modelo estático, esta condición de primer orden muestra que los tipos de pasivo en el período t serán ahora más elevados dado que suponemos que ∂Vjt + 1(it + 1, Djt) / ∂rjt > 0, y por tanto, (∂Pjt / ∂rjt) < 0. Es decir, suponemos que la inversión en cuota de mercado se obtiene a través de mayores tipos de interés y que dicha inversión redunda en un aumento del valor de los beneficios futuros. En relación al modelo estático (en el que (∂Pjt / ∂rjt) = 0), los bancos tienden a aumentar los tipos de pasivo actuales puesto que ello comporta una mayor cuota de mercado y mayores beneficios futuros.

Las características dinámicas del modelo no sólo afectan a la interpretación de las condiciones de primer orden y a la caracterización del equilibrio del mercado, sino también al impacto que tienen cambios en los parámetros del mercado en las estrategias de las entidades. En concreto, con un sencillo ejercicio de estática comparativa es posible examinar cuál es la reacción de los precios de las entidades ante cambios en los tipos de interés interbancarios (véase el Apéndice 1 para el análisis concreto del caso de un modelo de duopolio con dos períodos). Se comprueba que la reacción de las entidades difiere del caso estático.

Por ejemplo, si el interbancario actual aumenta, el oligopolista se enfrenta a dos fuerzas que operan en el mismo sentido. Por un lado, al igual que en el caso estático, las entidades tenderán a aumentar el tipo actual para optimizar los beneficios actuales. Asimismo en un modelo dinámico el aumento en el tipo actual conlleva un aumento de la cuota de mercado y, con ello, de los beneficios futuros. Por ello, también por este segundo motivo habrá una tendencia a aumentar el tipo de interés59.

Pero además, en el modelo dinámico los cambios en el tipo interbancario esperado también modifican los tipos de pasivo actuales. Aumentos en el tipo esperado hacen más atractiva la inversión en cuota de mercado y por ello tienden a provocar aumentos en los tipos de pasivo actuales (este sería el denominado «efecto cuota de mercado»). Sin embargo, el aumento del tipo de interés futuro tiene también otro efecto, en esta ocasión de signo opuesto, dado que un aumento del tipo —152→ futuro reduce el valor actual de los flujos futuros de beneficios incentivando por ello la explotación de la base de cliente ya disponible y no una inversión en la ampliación de la misma (éste sería el «efecto tipo de interés»).

La distinción entre cambios en el tipo actual y los tipos futuros permite asimismo distinguir entre cambios temporales y cambios permanentes en los tipos del interbancario. Un aumento permanente del tipo interbancario equivale a un aumento tanto del tipo actual como del tipo esperado (véase Froot y Klemperer, 1989). El efecto de dicho aumento en los tipos de pasivo actuales es inferior al de un aumento temporal del interbancario en la medida en que el «efecto tipo de interés» (que como hemos visto es de signo negativo) supere el «efecto cuota de mercado» (que es positivo). En este caso, el aumento del tipo de interés futuro tiene un impacto negativo sobre los tipos de pasivo actuales que compensa parcialmente el impacto positivo del aumento en el tipo interbancario actual. Por ello, bajo estas circunstancias habrá más rigidez ante cambios en el interbancario cuando estos cambios se perciben como permanentes.

La condición de primer orden (2) puede escribirse también del siguiente modo:

(3)

donde

es la elasticidad de la función de oferta a la que

se enfrenta la entidad j.

es la elasticidad de la función de oferta a la que

se enfrenta la entidad j.

Reescribiendo (3) obtenemos la expresión:

(4)

donde

Limitándonos al mercado de un solo pasivo financiero, una especificación estructural supondrá un sistema de 2n ecuaciones que incluya una condición de primer orden y una función de oferta de depósitos para cada entidad.

—153→Es decir,

| Djt = Dj(r1t,.... rjt,.... rnt; Djt-1) | j = 1,..., n. | (5) |

| rjt = mjti't + mjtV'jt + 1 | j = 1,..., n. | (6) |

donde la derivada de la función de valor depende del tipo interbancario neto futuro y de los depósitos corrientes (y, posiblemente, de otras variables exógenas):

V' jt+ 1 = V' jt + 1(i't + 1, Djt)

y la función mjt tiene, en principio, los mismos argumentos que la función de oferta.

Para proceder al trabajo empírico, y dado el gran número de parámetros del sistema (5)-(6) y la limitación de datos disponibles, será necesario efectuar algunos supuestos adicionales y proceder a la agregación de las condiciones de primer orden al objeto de obtener las ecuaciones correspondientes al conjunto de la banca privada.

Para efectuar a la agregación supondremos que las derivadas parciales de la función de valor son iguales60 para todas las entidades (V' t + 1 = ∂Vjt + 1 / ∂Djt, para todo j).

En cuanto a las funciones de oferta de depósitos, supondremos que el consumidor representativo tiene una función de sub-utilidad sobre el conjunto de depósitos alternativos ofrecidos por las diversas entidades bancarias del tipo CES (véase Dixit y Stiglitz, 1977):

donde e es la elasticidad de sustitución entre productos y los ai > 0 son parámetros tales que

Esta función de sub-utilidad puede interpretarse como un índice de cantidades, cuyo dual en precios adopta la siguiente expresión:

A partir de esta definición de r y de D se puede postular una función de oferta que relaciona estas variables. Supondremos que tiene una forma funcional que implica elasticidad constante Ø (véase Venables y Smith (1988) para un desarrollo similar). Es decir:

D = ArØ

donde A es un parámetro constante. Las funciones de oferta individuales son entonces:

| Di = AairierØ-e | Ø < e, i = 1,..., n |

La condición de primer orden para la empresa j adopta la siguiente expresión:

donde la elasticidad percibida por la empresa j puede expresarse como función de la elasticidad de la oferta del agregado de depósitos Ø, de la elasticidad de sustitución e y del grado de rivalidad entre las entidades vjt (parámetro que refleja la respuesta del precio de las entidades rivales -en términos porcentuales- esperada por la empresa j ante cambios en el propio precio):

ejt = e + (Ø - e)[vjt + (1- vjt)sjt]

donde Sjt = Djt / Dt.

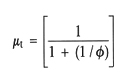

—155→Para el caso de competencia en precios (Bertrand) obtenemos que vj = 0, y por tanto la elasticidad a la que se enfrenta la empresa es ej = e + (Ø - e)sj. Para el equilibrio simétrico sj = 1/n, y en el caso de que existan muchas empresas, la elasticidad percibida tiende a e. Naturalmente, si el producto es escasamente diferenciado, esta elasticidad tenderá a infinito.

Para el caso en el que las entidades responden a cambios en el precio de una entidad con cambios proporcionales en el propio precio vjt(∂rkt / ∂rjt)(rjt / rkt) = 1, (k ≠ j; k =1,..., n.) y ello supone que cada entidad actúa como si se enfrentase a una oferta de elasticidad Ø.

La agregación de las condiciones de primer orden conduce al siguiente resultado:

rt = mti't + mtV't+ 1 (i't + 1)

donde el parámetro mt es función de las elasticidades percibidas por las entidades:

Para el caso de comportamiento a la Bertrand y un número elevado de competidores (ei = e para todas las entidades) el parámetro agregado es el siguiente:

Naturalmente, si el número de competidores es n, con la solución simétrica del equilibrio de Bertrand obtenemos e + (Ø-e)(1 /n) en lugar de e.

Mientras que para el comportamiento colusivo (ei = Ø para todas las entidades) el parámetro agregado equivale a:

Así pues, a nivel agregado las dos ecuaciones a estimar son:

(7)

Dt = D(rt, Dt-1)

(8)

rt = mti't + mtV't+ 1(i't + 1)

donde, en la práctica, tanto Dt como rt corresponden al dato para el conjunto de la banca privada y constituyen por tanto una aproximación a los índices de cantidades y precios utilizados para proceder a la agregación teórica de las funciones de oferta y demanda individuales61.

Es preciso enfatizar que al proceder a la estimación, no se pretende obtener un parámetro m para cada período, sino un único valor para el conjunto de la muestra. Esto significa que estamos de hecho imponiendo que el grado de rivalidad permanece inalterable a lo largo del período analizado o, alternativamente, estamos estimando una conducta media para el período en cuestión (la limitación del número de datos no permite dividir la serie en dos, para analizar el período posterior al estallido de la guerra de las supercuentas).

La interpretación de la ecuación de demanda agregada no es difícil dado que los costes operativos son fijos, y que todas las empresas se enfrentan a un mismo ingreso marginal (tanto actual i't, como en términos del valor actual del ingreso marginal futuro (V't + 1)).

Con competencia en precios (a la Bertrand) y un número elevado de competidores, el parámetro m, que recoge el grado de mark-down sobre el ingreso marginal, debería tender a 1 / [1 + (1 / e)], y en el caso de que los productos sean poco diferenciados, este parámetro será cercano a l, al tender e a infinito.

En el extremo opuesto, en el caso de comportamientos colusivos (las empresas incorporan el efecto de cambios en el precio propio en los precios de las empresas rivales), la elasticidad implícitamente estimada en la condición de primer orden agregada debería ser menor y no diferir sustancialmente de la estimada en la ecuación de oferta para el conjunto del mercado.

Asimismo, en términos econométricos, los parámetros correspondientes a V't + 1, que captan el efecto en el tipo de interés actual de cambios del ingreso marginal en valor actual, debieran ser de menor —157→ importancia cuanto más competitivo sea el comportamiento de las empresas.

El sistema de ecuaciones (7)-(8) es recursivo puesto que a nivel agregado D no es un factor relevante como determinante de la derivada de la función de valor (este supuesto es corroborado por los datos -véase el Apéndice 2). Por ello, la estimación de este sistema puede llevarse a cabo ecuación por ecuación y sólo se utilizará la estimación de ecuaciones aparentemente no relacionadas en la medida en que es probable que los errores de las distintas ecuaciones de oferta o de demanda estén correlacionados, dado que se consideran simultáneamente diversos activos financieros.

Este es un sistema de ecuaciones parecido al que se estimaba en Gual y Ricart (1990). Sin embargo, en aquel modelo el ingreso marginal era una función de la demanda de préstamos. Esto desaparece en el presente modelo al incorporar la segmentación de mercados, de tal modo que el ingreso marginal actual es únicamente el tipo interbancario neto.

La identificación del parámetro de conducta tenía lugar entonces mediante la rotación de la función de oferta de depósitos acaecida con motivo de la desregulación de intereses. En el presente modelo no hay problemas de identificación del poder de mercado puesto que en competencia perfecta la condición de primer orden debe ser rt = i't.

Simples traslaciones de la función de oferta de depósitos debieran identificar el poder de mercado puesto que no tendrían que comportar cambios en el tipo de interés bajo competencia perfecta.

Sin embargo, al no poder estimar ecuaciones de oferta o demanda individuales, el modelo no permitirá distinguir entre el poder de mercado cuyo origen se encuentra en el comportamiento de las entidades bancarias, y el que se deriva del grado de diferenciación del producto. Por lo que se refiere a la especificación empírica concreta de la ecuación (7), se utiliza un sistema de ecuaciones de oferta de forma lineal en logaritmos dado el supuesto de elasticidad constante que hemos introducido.

La ecuación representativa a estimar es por tanto:

(9)

ln Dt = ln A + Ø ln rt + bln Dt -1 + g ln rtB

donde A es un término constante, Ø es la elasticidad de la función de oferta de depósitos, b y g son parámetros, y rtB es el tipo de interés de un producto alternativo. Del conjunto de depósitos de la banca privada —158→ se han seleccionado los depósitos a la vista, los depósitos a corto plazo (entre tres y seis meses), y los depósitos a largo plazo (más de doce meses).

La especificación empírica de la ecuación (8) requiere la elección de una forma funcional para la derivada de la función de valor. Los modelos de costes de sustitución ofrecen escasa guía e incluso en sus especificaciones más sencillas conllevan formas funcionales complejas. Se ha planteado una aproximación lineal según la cual la derivada de V es una función lineal del tipo interbancario neto esperado i't + 1 así como de un conjunto de variables que aparecen como relevantes en los modelos de coste de sustitución.

En dichos modelos (véase Klemperer (1992)) la estática comparativa muestra que aumentos en el crecimiento esperado del mercado, o en la proporción de clientes del mismo que no han sido captados con anterioridad por ninguna entidad, conllevan aumentos en los tipos de interés actuales dado que aumentan el valor futuro de la cuota de mercado que se puede obtener en el período actual y favorecen, un comportamiento más agresivo.

De hecho este tipo de regresores se ha usado a menudo en los estudios de la rigidez en la formación de los tipos de interés bancarios, aunque por lo general han sido considerados como elementos que podían afectar a la elasticidad de la función de oferta de depósitos (en Calem y Carlino (1991)) se utiliza el porcentaje de población mayor de 45 años y el porcentaje de población inmigrante, en Hannan y Berger (1991) se utiliza la base de clientes, y en Neumann y Sharpe (1992) se utiliza la tasa de crecimiento de la población).

En el presente estudio el crecimiento esperado del mercado se ha aproximado mediante el valor en t+1 de los pasivos del sistema crediticio sobre el sector privado (variable FAS). El porcentaje de población que no son clientes de ninguna entidad se ha medido mediante el número de personas activas y ocupadas entre 16 y 24 años (OCUP).

La expresión para V't + 1 es, entonces, la siguiente:

V't + 1 = t1 i't + 1 + t2 FASt + t3 OCUPt

con lo que la regresión final es:

(10)

rt = m i't + y1 i't + 1 + y2 FASt + y3 OCUPt

donde yk = mtk; k = 1,..., 3.

—159→Para el caso de competencia perfecta deberíamos obtener tk = 0, por lo que yk = 0. Si el modelo dinámico planteado es relevante, sin embargo, el parámetro y1 puede ser distinto de 0, tanto positivo como negativo.

Si el aumento de it es permanente (es decir, el tipo esperado i't + 1 aumenta en la misma proporción que i't) esperaríamos una traslación del cambio en el interbancario a los tipos de pasivo cuya magnitud depende del «efecto tipo de interés». En concreto, el efecto de un cambio permanente en el interbancario está captado por (m + y1) que es mayor o menor que m en función del signo de y1.

Es preciso señalar que el enfoque utilizado en este artículo genera que, en equilibrio, se obtenga una traslación incompleta de cambios (temporales o permanentes) en el interbancario a los tipos de pasivo. En Neumann y Sharpe (1992) por ejemplo, se supone que el tipo de pasivo es, en el equilibrio a largo plazo, proporcional al tipo interbancario, y que el factor de proporcionalidad y el ritmo de ajuste a dicho equilibrio depende del grado de competencia en el mercado. En el presente modelo, a pesar de suponer que la elasticidad de la oferta de depósitos es constante, no hay proporcionalidad entre el tipo de pasivo y el interbancario, ni rigideces exógenas. En equilibrio, el ajuste a cambios en el interbancario es solo parcial por el papel que juegan las expectativas sobre el tipo de interés futuro, a causa de la existencia de costes de sustitución, o de otro tipo de efectos relacionados con el papel competitivo de la cuota de mercado.

Se han utilizado datos mensuales para el conjunto de la banca privada62 correspondientes al período que va de enero de 1988 a diciembre —160→ de 199163. Dado que la práctica totalidad de las variables utilizadas no son estacionarias las ecuaciones se estiman en primeras diferencias. Es importante indicar este extremo, puesto que si se efectuase el análisis econométrico en niveles se desprenderían relaciones que podrían ser espúreas a pesar de los buenos niveles de ajuste obtenidos.

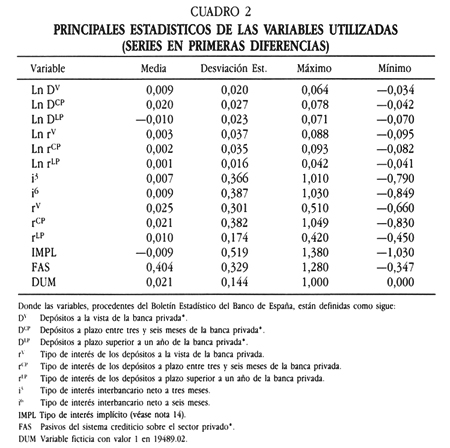

El cuadro 2 define las variables utilizadas y muestra los principales estadísticos de las mismas. Todas las variables (excepto los tipos de interés) se han deflactado utilizando el índice de precios al consumo. Asimismo, se ha procedido a la desestacionalización de todas las series64.

La variable de tipo de interés esperado se ha construido a partir de la aceptación de la hipótesis de las expectativas según la cual el tipo implícito65 en los tipos de interés a 3 y 6 meses es un estimador insesgado del futuro tipo a 3 meses dentro de 3 meses66. Los tipos netos se construyen teniendo en cuenta tanto el coeficiente de caja como el coeficiente de inversión obligatoria.

Los gráficos 1 a 3 muestran la evolución temporal de los diversos depósitos considerados, de sus correspondientes tipos de interés, así como de los tipos de interés del interbancario. Se observa una tendencia al alza para el volumen de depósitos a la vista y a corto plazo, y una caída de los depósitos a más largo plazo. En cuanto a las series de tipo de interés, destaca la serie de los tipos de pasivo a corto plazo. Es la que presenta una mayor variabilidad, y un perfil temporal más parecido a la evolución de los tipos interbancarios. Ello ya es indicativo de que para este mercado los tipos establecidos por la banca no son tan rígidos ante cambios en las condiciones del mercado monetario como en los mercados de depósitos a la vista o depósitos a largo plazo.

Los resultados de la estimación de las funciones de oferta para los tres tipos de depósitos considerados son los siguientes (las cifras entre paréntesis muestran los estadísticos t; el superíndice v denota depósitos a la vista, CP depósitos a corto plazo -entre tres y seis meses-, y LP depósitos a más de 12 meses):

| ln DV = 0,0086 | + 0,1530 ln rV | + 0,2119 ln rLP |

| (3,1904) | (2,0320) | (1,2789) |

| R2 = 0,14 | DW = 1,99 | |

| ln DCP = | 0,0153 | + 0,0633 ln rCP | - 0,1593 ln rV | + 0,2397 ln DCP(-1) | |

| (3,2032) | (0,6007) | (-1,4601) | (1,7825) | ||

| R2 = 0,04 | DW68 = 1,78 | ||||

| ln DLP = | -0,0061 | + 0,3558 ln rLP | + 0,1020 ln rV | + 0,4771 ln DLP(-1) | |

| (-2,1789) | (2,0099) | (1,0563) | (2,9602) | ||

|

AR(1) = -0,3228 (-1,8142) | R2 = 0,18 | DW = 1,91 | |||

Siendo la matriz de correlaciones estimada la siguiente:

corr(V, CP) = -0,086; corr(CP, LP) = -0,412; corr(V, LP) = -0,052.

La estimación de la función de oferta presenta unos resultados aceptables para los depósitos a la vista y los depósitos a largo plazo, pero no así para los de pósitos a corto plazo. La elasticidad precio para los depósitos a la vista es de 0,15, y de 0,36 para los depósitos a largo plazo. Para el caso de los depósitos a corto plazo, la elasticidad parece ser menor, si bien el parámetro no se ha estimado con precisión. La variable dependiente retardada es significativa en los depósitos a plazo, en particular en el caso del largo plazo (es preciso indicar aquí que para los depósitos a corto plazo otras estructuras de retardos son tan o más significativas, y que ligeros cambios en la muestra conducen a un parámetro claramente significativo). La variable retardada no se incluye para los depósitos a la vista puesto que en ningún caso es estadísticamente relevante.

Las estimaciones obtenidas en este estudio indican, por lo general, una baja sensibilidad de los depósitos ante cambios en los tipos de interés y concuerdan con las obtenidas en otros trabajos, tanto para el sistema bancario español como para otros países.

En el caso español, Bachetta y Caminal (1992) consideran también el período 1988-1991 y estiman (en primeras diferencias) funciones de oferta lineales para depósitos a la vista y depósitos de ahorro de la banca privada en las que el regresor es el diferencial del tipo de interés respectivo en relación al tipo de interés de los depósitos a plazo. En la media muestral, la elasticidad estimada se sitúa alrededor de 0,3 para los depósitos a la vista, y 0,06 para los depósitos de ahorro, si bien en este último caso el parámetro no es estadísticamente distinto de cero (cálculos propios a partir de los parámetros estimados por Bachetta y Caminal).

En el modelo estimado por Coello (1993) la elasticidad estimada es inferior: 0,001269. Sin embargo, debe tenerse en cuenta que se refiere al conjunto de los depósitos del sistema bancario, y por tanto no es sorprendente que sea menor que la que corresponde a un solo tipo de pasivo financiero70.

—165→Por último, para el caso del mercado belga de depósitos de ahorro, Dermine (1984) obtiene una elasticidad de 0,08. Este resultado corresponde a una estimación efectuada en niveles con una forma funcional lineal en logaritmos introduciendo como regresor la variable retardada71.

En conjunto pues, obtenemos unos resultados consistentes con la literatura que pueden ser útiles para evaluar la magnitud del parámetro de conducta que se estima en las relaciones de demanda.

Los resultados de la estimación del sistema de ecuaciones de demanda son los siguientes:

| rV = 0,1299 i3 | + 0,0779 IMPL |

| (0,6631) | (0,5644) |

| R2 = 0,07 | DW = 2,34 |

| rCP =0,9290 i 3 | - 0,2823 IMPL | + 0,0425 FAS | + 0,4603 DUM |

| (4,7007) | (-2,0294) | (0,5191) | (1,5622) |

| R2 = 0,42 | DW = 2,36 | ||

| rLP = 0,2530 i6 | -0,0728 IMPL | + 0,368 FAS | + 0,0568 DUM |

| (2,0161) | (-0,7768) | (0,8395) | (0,3596) |

| R2 = 0,16 | DW = 1,98 | ||

donde i3 e i6 son respectivamente los tipos interbancarios netos a tres y seis meses, IMPL es el tipo implícito y DUM es una variable ficticia correspondiente al mes de febrero de 1992, que se ha incluido para reflejar el anuncio de la reducción progresiva de los coeficientes de inversión obligatoria.

La matriz de correlaciones estimada para este nuevo sistema de ecuaciones es la siguiente:

corr(V, CP) = -0,024; corr(CP, LP) = 0,119; corr(V, LP) = 0,201.

—166→La estimación de las funciones de demanda es satisfactoria en el caso de los depósitos a plazo pero no así en el de los depósitos a la vista. El parámetro del tipo interbancario neto es cercano a la unidad para los depósitos a corto plazo, y significativamente distinto de cero, aunque sustancialmente menor en magnitud, para los depósitos a largo.

A su vez, el parámetro del tipo de interés esperado es negativo para ambos tipos de depósitos, aunque sólo sea significativo en el caso de los depósitos a corto plazo. Ello significa que la no inclusión de este regresor, que está correlacionado positivamente con i3, podría llevar a sesgos significativos en la estimación del poder de mercado (infraestimando el valor de dicho parámetro y aumentando la probabilidad de rechazar la hipótesis nula de ausencia de poder de mercado).

Por lo que respecta al resto de variables explicativas, los resultados no han indicado que jueguen un papel relevante como factores explicativos del cambio en los tipos de interés de pasivo (de hecho, la variable OCUP ya no se incluyó en la estimación simultánea).

Los resultados de la estimación de las funciones de demanda ya indican la existencia de distintos grados de competencia en los diversos mercados considerados. Sin embargo, es preciso evaluar las estimaciones de m en conjunción con las restricciones impuestas por los resultados de la estimación de las ecuaciones de oferta (m puede oscilar entre e/(1 + e) y Ø/(1 + Ø), donde Ø es la elasticidad estimada). Sin embargo, puesto que no se ha estimado el parámetro e, la interpretación de los resultados no puede efectuarse únicamente en términos de la conducta de las entidades, y la existencia o ausencia de poder de mercado podrá ser debida también al grado de diferenciación del producto.

Para el caso de los depósitos a la vista, la función de oferta se estima con bastante precisión y ello supone que el parámetro de conducta tiene como límite inferior 0,13 (= 0,15 / (1 + 0,15)). Si bien la estimación de la relación de demanda no tiene la calidad deseada, el parámetro estimado 0,129, es muy cercano al mencionado límite. Como ya hemos dicho, la conclusión de que existe poder de mercado, no necesariamente supone que exista colusión. El valor de m puede ser consistente con comportamiento a la Bertrand, con un grado de diferenciación del producto muy alto (e prácticamente igual a Ø).

En los depósitos a corto plazo ocurre la situación contraria. La estimación de m es buena y cercana a la unidad. Por su parte la elasticidad de la función de oferta implica que el límite inferior para el parámetro estimado es 0,06. Es obvio que, aun a pesar de que la estimación de este límite inferior es imprecisa, para que la estimación de m correspondiera —167→ a un comportamiento poco competitivo, la elasticidad de la función de oferta debería ser mucho mayor que la estimada en este o en otros estudios.

Finalmente, para los depósitos a plazo ambos parámetros se estiman con precisión y el valor obtenido para m se sitúa de nuevo alrededor del límite inferior del rango de valores posibles (0,26 = 0,35 / 1,35) indicando por tanto un comportamiento colusivo (o, de nuevo, una diferenciación del producto muy alta).

Este artículo ha abordado la cuestión del grado de monopolio en el sector bancario español evaluando el nivel de competencia en algunos de los mercados de pasivo de la banca española. El estudio se ha realizado con datos mensuales correspondientes a los años 1988-1991, período en el que la banca española ha sido objeto de un fuerte proceso de desregulación, y que ha registrado un aumento aparente del grado de rivalidad del sector. Este estudio trata precisamente de evaluar de una manera formal, y para determinados segmentos del mercado, ese aumento de la competencia.

El análisis empírico se ha fundado en un modelo del sector bancario que incorpora aspectos dinámicos de la competencia. En banca las entidades compiten por cuota de mercado, dado que la existencia de costes de sustitución y otros factores competitivos configuran la consecución de una amplia base de clientes como un aspecto básico de la competencia. En términos del modelo estimado, ello supone que las políticas de precios de las entidades dependen no sólo del coste de oportunidad de los fondos actuales, sino también de los costes futuros. Esta relación entre tipos interbancarios esperados y la fijación de los tipos actuales, modifica la relación habitual entre el tipo interbancario y el mark-up y debe ser tenida en cuenta en la estimación del poder de mercado mediante la evaluación de este último indicador.

Las estimaciones econométricas presentadas en este artículo adolecen de diversas limitaciones que se deben precisar. Al objeto de fundamentar el modelo a estimar en un modelo formal de la competencia bancaria y dada la limitación de datos existentes, ha sido preciso utilizar datos referentes al conjunto de la banca privada, y no se han incorporado las cajas de ahorro ni se ha tenido en cuenta la posible segmentación del mercado español por zonas geográficas. Asimismo, el enfoque utilizado —168→ ha supuesto estimar un único parámetro de conducta para todo el período considerado, o bien estimar un comportamiento promedio para el período en cuestión. De hecho, dada la evolución de los acontecimientos en el sector, hubiera sido de gran interés la estimación del modelo para dos períodos, teniendo como punto de separación el inicio de la guerra de las supercuentas a finales de 1989.

Aún teniendo en cuenta estas limitaciones y el reducido período que cubren los datos disponibles, los resultados son lo suficientemente sólidos para presentar las siguientes conclusiones.

En primer lugar, el nivel de competencia en el mercado de depósitos a corto plazo parece ser muy elevado, mientras que ello no es así para los mercados de depósitos a la vista y de depósitos a largo plazo. Los distintos niveles de competencia detectados en el presente estudio pueden ser consecuencia tanto del comportamiento (más o menos colusivo) de las entidades, como de la diversidad en el grado de diferenciación de los productos considerados.

Los resultados de este estudio para los mercados de depósitos a la vista y depósitos a largo plazo difieren de los resultados de competencia obtenidos en anteriores trabajos (Gual y Ricart, 1990, y Coello, 1993). Nuestros resultados de comportamiento poco competitivo están asociados a la consideración individualizada de distintos mercados, lo cual podría tener claras repercusiones en la implantación de políticas de defensa de la competencia en banca. Al analizar mercados muy específicos es tal vez cuando es posible detectar, o bien comportamientos poco competitivos, que pueden derivarse de la introducción de costes de sustitución artificiales, difícilmente identificables si se analizan mercados más agregados; o, alternativamente, grados diversos de diferenciación del producto.

En segundo lugar, y aunque de un modo menos concluyente, el tipo de interés interbancario esperado juega un papel significativo en la fijación de los precios a corto, en particular en los mercados más competitivos. El efecto de cambios en el tipo interbancario futuro es de signo contrario al efecto de cambios en el tipo de interés actual. Es decir, ante aumentos del tipo futuro que por tanto disminuyen el valor actual de la cuota de mercado futura, las entidades reaccionan bajando los tipos actuales en un intento de aprovechar la cuota de mercado en el período actual. Este efecto del tipo de interés futuro supone que si los tipos actuales y los tipos esperados aumentan en la misma proporción, es decir el tipo de interés aumenta de un modo permanente, las entidades trasladan una menor parte de dicho incremento a sus tipos de pasivo que si el aumento fuera únicamente temporal. Este efecto contribuye a aumentar —169→ la rigidez de los tipos de interés ante cambios permanentes de los tipos interbancarios. Constituye, además, un efecto que -si es significativo- supone que su exclusión origina estimaciones del poder de mercado sesgadas al alza, puesto que se infraestima el parámetro m.

El resultado sobre el nivel de competencia en los distintos mercados es aparentemente sorprendente puesto que la relación entre plazo y nivel de competencia no es monótona. Se comprende, sin embargo, si se considera el distinto carácter de los contratos de cuenta corriente y de depósitos a plazo. La diferenciación del producto no es la misma en los tres mercados. La escasa competencia en los depósitos a la vista puede obedecer al fuerte coste de sustitución en el que incurren los clientes para modificar sus relaciones contractuales cuando observan modificaciones en los tipos de interés. En cuanto a los depósitos a plazo, la fuerte competencia en los plazos cortos en relación a los largos puede ser debida a que se trata de dos mercados muy segmentados, con perfiles de clientes no comparables, predominando empresas e inversores institucionales en el mercado a corto, y un mayor número de clientes particulares en el mercado a largo. El mercado a corto sería entonces un mercado de tipo mayorista, con un producto más homogéneo, con una mayor información entre los clientes, una menor fidelidad de los mismos y en el que participaría un elevado número de competidores con operaciones de gran volumen.

Considérese un modelo con dos bancos A y B, y únicamente dos períodos, 1 y 2. Suponemos que las empresas compiten únicamente en el mercado de pasivo, y que existe un mercado interbancario perfectamente competitivo. Asimismo, suponemos que las empresas no incurren en costes operativos.

Los beneficios totales de la empresa A, que denotamos por PA, son los beneficios correspondientes a los dos períodos, PA1 y PA2, valorados en el período 1:

(A1)

PA = PA1(rA, rB, i1) + [1 /(1 + i2)]PA1[sA(rA, rB), i2]

donde rA y r son los tipos de interés de las dos entidades; i1 es el tipo de interés en el mercado interbancario e i2 es el tipo de interés del período 2 en dicho mercado que se espera en el período 1. sA(rA, rB) es la cuota de mercado de la entidad A en el primer período.

—170→Suponemos, por tanto, que las empresas no compiten en precios en el segundo período sino que el precio está dado exógenamente y los beneficios del segundo período dependen únicamente del tipo de interés interbancario i2 y de la cuota obtenida en el primer período (véase Froot y Klemperer (1989) sobre las condiciones iniciales, y Klemperer (1992) sobre el uso de dos períodos en lugar de un modelo multiperíodo).

Los beneficios del primer período dependen de los tipos de interés de ambas entidades y del ingreso marginal que se obtiene colocando los fondos en el mercado interbancario al tipo de interés i1. Es decir,

PA1(rA, rB, i1) = (i1 - rA)DA(rA, rB)

donde DA es la oferta de depósitos dados los tipos de interés de ambas entidades y donde (∂DA / ∂rA) > 0 y (∂DA / ∂rB) < 0.

El modelo incorpora de un modo genérico el efecto de los costes de sustitución mediante el papel que juega la cuota de mercado obtenida en el primer período en la determinación de los beneficios del segundo período. Se supone por ello que:

(A2)

(∂PA2 / ∂sA) > 0 y (∂sA / ∂rA) > 0

Es decir, un aumento en la cuota de mercado en el primer período puede obtenerse mediante un aumento del tipo de interés y redunda, en última instancia, en una mayor rentabilidad en el segundo período. Nótese que la condición de primer orden para la maximización de la expresión (A1) es la siguiente:

(A3)

(∂PA1/ ∂sA) + [(1 / (1 + i2)] (∂PA2 /∂sA) (∂sA / ∂rA) = 0

Dado el supuesto de la expresión (A2), ello implica que (∂PA1 / ∂rA) > 0 y que, en comparación al modelo estático [en el que (∂PA1 / ∂rA) = 0], las empresas aumentan los tipos de interés en el primer período con objeto de aumentar su cuota de mercado.

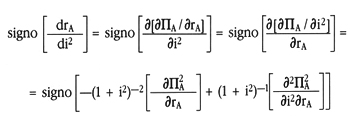

La estática comparativa para analizar el impacto de cambios en i1 e i2 en los tipos de interés de equilibrio exige la diferenciación total de las condiciones de primer orden. Con los supuestos habituales en cuanto a las condiciones de segundo orden y a los signos de las funciones —171→ de reacción de las entidades72, y para el caso de dos bancos, el signo de (drA / di1) y (drA / di2) puede obtenerse del siguiente modo:

Es decir, el signo del cambio del tipo de pasivo corriente ante cambios en el interbancario corriente es positivo, al igual que ocurre en el caso del modelo estático73.

efecto tipo de interés

efecto cuota de mercado

Por contra, el signo de la reacción del tipo de pasivo corriente ante cambios en el intercambio futuro es indeterminado ya que el efecto tipo de interés es negativo, y el efecto cuota de mercado es positivo. De hecho, el impacto global puede ser negativo si el efecto tipo de interés (debido al cual los flujos futuros pierden valor actual al aumentar el tipo de interés esperado), supera al efecto cuota de mercado, que tiene un signo positivo74.

El uso del tipo implícito como proxy del tipo esperado se fundamenta en la hipótesis de las expectativas. En el supuesto de que dicha hipótesis no se cumpla, el uso del tipo implícito en la regresión (10) puede conducir a una estimación inconsistente del parámetro de interés. Para comprobar este extremo, se ha efectuado un contraste que permite evaluar la presencia de este problema.

Si la hipótesis de las expectativas no se cumple, el tipo implícito es un estimador sesgado del tipo esperado y existe una prima por la liquidez que puede ser función de diversas variables. Freixas y Novales (1992) han mostrado que la magnitud de la prima de liquidez depende de la volatilidad de los tipos de interés. De este modo, esta variable constituye un instrumento idóneo para contrastar la existencia de un posible error en la medida originado en (10) por la inclusión del tipo implícito.

Para efectuar el contraste se efectúa una regresión del tipo implícito con un índice de volatilidad (VOL75) con los siguientes resultados (las cifras entre paréntesis son estadísticos t, y se corrige por autocorrelación de orden 1).

IMPL = 13,5425 + 0,3738 VOL

(7,5569) (2,2779)

R2 = 0,91 AR(1) = 0,96 DW = 1,04

—173→Los residuos de esta regresión se incorporan (en primeras diferencias, variable RES1) como regresores a la ecuación (10) y el contraste del posible error de especificación consiste en comprobar que el parámetro de la nueva variable no es estadísticamente distinto de cero76. Los resultados de la regresión son los siguientes:

iCP = 0,9066 i3 - 0,2150 IMPL - 0,1033 RES1

(4,3868) (-1,3778) (-1,0513)

Estos resultados confirman que el uso del tipo implícito como indicador del tipo esperado no comporta la introducción de errores de especificación que puedan poner en duda la validez de los valores obtenidos para los parámetros relevantes.

En cuanto a la posible existencia de simultaneidad, el modelo utilizado puede plantear dos tipos de problemas. En primer lugar, si se acepta el carácter recursivo del modelo gracias a la exclusión del volumen de depósitos de la relación de demanda, la simultaneidad puede ser un problema en la medida en que el tipo de interés de la ecuación de oferta esté correlacionado con el término de error de dicha ecuación debido a una correlación entre los errores de las ecuaciones de oferta y demanda. Para contrastar este extremo, se ha procedido a un sencillo test de simultaneidad77, que se puede llevar a cabo añadiendo en la ecuación oferta los residuos obtenidos en la ecuación de demanda (RES2). Los resultados muestran que esta nueva variable no es significativamente distinta de cero por lo que se puede aceptar la hipótesis nula de ausencia de simultaneidad.

Para el caso de los depósitos a corto plazo la regresión resultante es la siguiente:

| ln DCP = | -0,0155 | + 0,1825 ln i3 | -0,1456 ln iV | + 0,1996 ln D-lCP |

| (2,8999) | (0,9319) | (-1,1370) | (1,2025) | |

| -0,0152 RES2 | ||||

| (-0,6585) | ||||

Para los depósitos a largo, al existir correlación serial es preciso obtener la variable para efectuar el test de simultaneidad (RES3) estimando —174→ la forma reducida del tipo de interés a largo, en la que además de las variables exógenas es preciso considerar el propio tipo de interés con retardo así como la variable DCP con dos retardos. Ello nos conduce a los siguientes resultados:

| ln DLP= | -0,0070 | + 0,3515 ln iLP | + 0,0697 ln iV+ |

| (-1,9710) | (-0,7764) | (0,6563) | |

| + 0,4130 ln D-1LP | + 0,0108 RES3 | ||

| (1,8797) | (0,2163) | ||

| AR = -0,2216 (-0,9319) | |||

Por último, la exclusión de Dt como regresor en la ecuación (10) del sistema (9)-(10) podría constituir un grave error de especificación, que surgiría no sólo si no se cumplen los supuestos sobre la forma de la función de valor antes introducidos, sino también si la función de oferta de depósitos no es de elasticidad constante. Para contrastar la exclusión de Dt de las relaciones de demanda, se añadió esta variable, y las ecuaciones de demanda se estimaron por mínimos cuadrados ordinarios, y por mínimos cuadrados bietápicos al objeto de tener en cuenta la simultaneidad y la posible correlación entre Dt y el término de error. Para la demanda de depósitos a la vista y para los depósitos a largo plazo, la variable era significativa con mínimos cuadrados ordinarios, pero no así cuando se corregía la correlación entre la variable y el término de error y se estimaba por mínimos cuadrados bietápicos. En el caso de los depósitos a corto plazo, el parámetro correspondiente no fue significativamente distinto de cero, por lo que no se pudo rechazar la especificación planteada, que conlleva la no inclusión de Dt en la ecuación de demanda.

Bacchetta, P. y R. Caminal (1992): «Reducing the implicit taxation on the Spanish banking system: who gains and who loses», Papers ESADE, 88.

Bresnahan, T. (1989): «Industries with market power», Handbook of Industrial Organization, Schmalensee y Willig (eds.), North Holland, Amsterdam.

Calem, P. y G. Carlino (1991): «The Concentration/Conduct Relationship in Bank Deposit Markets», The Review of Economics and Statistics, 73.

Coello, J. (1993): «¿Son las cajas y los bancos estratégicamente equivalentes?», Centro de Estudios Monetarios y Financieros, Documento de Trabajo, 9304.

Dermine, J. (1984): Pricing Policies of Financial Intermediaries, Springer Verlag, Berlin.

—175→Dixit, A, y J. Stiglitz (1977): «Monopolistic Competition and Optimum Product Diversity», American Economic Review, 67.

Freixas, X. (1992): «Estructura temporal de los tipos de interés: hipótesis teóricas y resultados empíricos», Investigaciones Económicas, XVI.

Freixas, X. y A. Novales (1992): «Primas de riesgo y cambio de hábitat», Revista Española de Economía, 2.ª época.

Froot, K. y P. Klemperer (1989): «Exchange Rate Pass-Through When Market Share Matters», American Economic Review, 79.

Gual, J. (1992): La competencia en el sector bancario español, Fundación BBV, Bilbao.

Gual, J. y J. E. Ricart (1990): «Poder de mercado en la captación de depósitos a plazo en el sector bancario español» en X. Vives y J. Gual (ed.), Concentración empresarial y competitividad: España en la CEE, Ariel, Barcelona.

Hannan, T. y A. Berger (1991): «The Rigidity of Prices: Evidence from the Banking Industry», American Economic Review, 81,

Klemperer, P. (1992): «Competition when Consumers have Switching Costs: an Overview», CEPR, Discussion Paper, 704.

Lorences, J. (1991): «Grado de monopolio de la banca española», Documento de Trabajo, 91-07, Fundación Empresa Pública.

Neumann y S. Sharpe (1992): «Market Structure and the Nature of Price Rigidity: Evidence from the Market for Consumer Deposits», Quarterly Journal of Economics, 117.

Pindyck, R. y D. Rubinfeld (1991): Econometric Models and Economic Forecasts, MacGraw Hill, 3.ª edition.

Sastre, M. T. (1991): «La determinación de los tipos de interés activos y pasivos de bancos y cajas de ahorro», Estudios Económicos, 45, Banco de España.

Schmalensee, R. (1989): «Inter-Industry Studies of Structure and Performance», Handbook of Industrial Organization, Schmalensee y Willig (eds.), North Holland, Amsterdam.

Spiller, P. y E. Favaro (1984): «The effects of entry regulation on oligopolistic interaction: the Uruguayan banking sector», Rand Journal of Economics, 15.

Van Horne, J. (1984): Financial Markets Rates and Flows, 2ª ed., Prentice Hall.

Venables, A. J. y A. Smith (1988): «Completing the internal market in the European Community», European Economic Review, 32.

This paper analyzes the extent of market power within the Spanish banking industry. The paper sets out a dynamic model of competition for deposits, whereby firms compete for market share, since future profitability depends on the customer base. The model is used to estimate supply and demand equations for several types of deposits for the commercial banking industry. Parameter estimates indicate a significant degree of competition in time deposits short-term. Results for long term maturities and checking accounts, however, appear to indicate a collusive behaviour. The importance of market share competition is also confirmed.

—176→

CEMFI

El objetivo del trabajo de Jordi Gual es analizar el grado de competencia en el mercado español de depósitos bancarios. El trabajo comienza con una sección teórica en la que se plantea un modelo de oligopolio de Bertrand con diferenciación de producto (de modo que los bancos tienen poder de mercado y compiten en precios), en el que se introduce un elemento dinámico asociado (implícitamente) a la existencia de costes de sustitución. Este modelo sirve para motivar las ecuaciones de oferta y demanda de tres categorías de depósitos bancarios, que se estiman, con datos mensuales agregados, para el período 1988-1991.

El modelo de la sección teórica es un modelo con horizonte infinito en el que cada uno de los n bancos se enfrenta, en cada período t, a una función de oferta de depósitos de la forma Djt(rlt..., rnt, Djt-1), donde rjt es el tipo de interés de los depósitos del banco j en el período t. Con el fin de caracterizar el equilibrio de este juego, se define, para cada banco j y cada período t, una función de valor Vjt. Sin embargo, la función de valor definida en el texto tiene varios problemas. En primer lugar, no se dice nada sobre las características del proceso que genera los tipos de interés del mercado interbancario; si este proceso es estocástico, habría que especificarlo e introducir el operador esperanza matemática; si no lo es, entonces la función de valor ha de depender de la sucesión de tipos de interés y no sólo del tipo corriente. En segundo lugar, al tratarse de una situación de juego, la función de valor del banco j se debe definir conjuntamente con las funciones de valor de los otros bancos, de modo que quede claro como éstos determinan sus correspondientes tipos de interés. Por último, y como consecuencia de lo anterior, es obvio que la función de valor del banco j ha de depender también del volumen de depósitos en el período anterior de los otros bancos.

En todo caso, creo que teniendo en cuenta estos comentarios se pueden obtener unas condiciones de primer orden similares a las del texto. En concreto, el tipo de interés del banco j se determina por la ecuación:

(1)

donde i't es el tipo de interés del mercado interbancario neto del efecto del coeficiente de caja y

siendo ejt la elasticidad de la función de oferta de depósitos del banco j.

Dado que los datos con los que se cuenta para el estudio empírico son de carácter agregado, multiplicamos la ecuación (1) por la cuota de mercado del banco j, sjt = Djt / Dt, y sumamos para todo j, con lo que resulta la ecuación:

(2)

donde rt es la media ponderada (por las cuotas de mercado) de los tipos de interés rjt y mt es la media ponderada de los mjt. El grado de competencia en el mercado de depósitos bancarios se mide, entonces, por el parámetro mt. En concreto, si mt es cercano a la unidad, diremos que la competencia es elevada, mientras que si mt es muy pequeño, la competencia entre entidades será reducida.

Pasando ahora a la parte empírica del trabajo, lo primero que sorprende al lector es que se estime, para cada una de las tres categorías de depósitos, además de la ecuación (2), una ecuación de oferta agregada de depósitos. Estas ecuaciones, aparte de tener problemas de especificación, difícilmente pueden proporcionar información sobre el grado de competencia bancaria en cada uno de esos mercados.

Por lo que respecta a lo que en el trabajo se denominan las ecuaciones de demanda (que yo llamaría ecuaciones de tipos de interés), el problema principal está en la aproximación empírica del segundo término de la ecuación (2). De las tres variables proxy introducidas (el tipo interbancario futuro, el valor de los pasivos del sistema crediticio sobre el sector privado y el número de personas ocupadas entre 16 y 24 años), sólo una resulta significativa en una de las ecuaciones, por lo que o bien los efectos dinámicos no son muy importantes o bien las variables proxy utilizadas no son adecuadas. En cualquier caso, el valor estimado del parámetro m es 0,13 para la ecuación del tipo de interés de los depósitos a la vista, 0,93 para la del tipo de interés de los —178→ depósitos entre tres y seis meses y 0,25 para la del tipo de interés de los depósitos a plazo superior a un año. Así pues, la conclusión que se obtiene de este análisis es que el grado de competencia es elevado en el mercado de depósitos a corto plazo, mientras que es muy pequeño en los mercados de depósitos a la vista y de depósitos a largo plazo.

La ausencia de monotonicidad en la relación entre grado de competencia y plazo de los depósitos es un tanto sorprendente. Más aún lo es el resultado de que, precisamente en el período en el que se desarrolla la guerra de las supercuentas, la competencia en el mercado de depósitos a la vista sea casi inexistente.

En todo caso, el trabajo empírico suscita algunos comentarios adicionales. En primer lugar, sólo se estima un m, medio para todo el período muestral; aunque éste es corto, es posible que el valor estimado no sea estable. En segundo lugar, hubiera sido deseable introducir una respuesta asimétrica de los tipos de los depósitos ante aumentos o disminuciones en el tipo de interés del mercado interbancario. En tercer lugar, habría que haber contrastado el supuesto de separabilidad de los mercados de depósitos y de créditos, introduciendo en las ecuaciones algún tipo de interés representativo de las operaciones activas de la banca. Por último, creo que hubiera sido interesante comparar los resultados obtenidos para la banca con los de ecuaciones similares para las cajas de ahorro.

Gian Maria Milesi-Ferreti considera que el modelo utilizado es excesivamente genérico y no tiene en cuenta las peculiaridades de la oferta y la demanda de activos y pasivos financieros. En concreto sugiere que deberían tenerse en cuenta las ecuaciones de arbitraje entre activos y pasivos bancarios y el impacto de la composición del ahorro sobre los tipos de interés. También advierte que al utilizar datos agregados de depósitos para el conjunto de bancos pueden cancelarse estructuras de vencimiento diferentes para cada uno de ellos.

Los comentarios de Juan José Dolado se centran en la hipótesis de separación entre decisiones sobre gestión de activos y pasivos por parte de los bancos, utilizada en el trabajo. Dolado señala que esa hipótesis fue rechazada por los contrastes econométricos realizados en una investigación reciente de Teresa Sastre.

—179→Javier Quesada informa al autor del trabajo de algunos resultados de sus investigaciones sobre determinantes de la rentabilidad de las Cajas de Ahorros. De acuerdo con ellos, las cuentas de ahorro parecen ser los pasivos más rentables de estas entidades financieras. Finalmente, Jorge Padilla estima muy positivos trabajos como el expuesto, donde se contrasta la presencia o no de costes de cambio (switching costs), pero advierte que los contrastes deben mejorarse especificando más claramente cuales son las hipótesis nulas.

El autor agradece los comentarios y sugerencias. Responde a los primeros comentarios diciendo que el modelo sí tiene en cuenta aspectos distintivos de los activos y pasivos bancarios, como los costes de cambio. También está de acuerdo en que los datos agregados no son los más adecuados para contrastar su modelo y espera subsanar esta limitación en el futuro. En cuanto al comentario de Dolado sobre separabilidad señala que sus contrastes sí le permiten aceptar esa hipótesis.